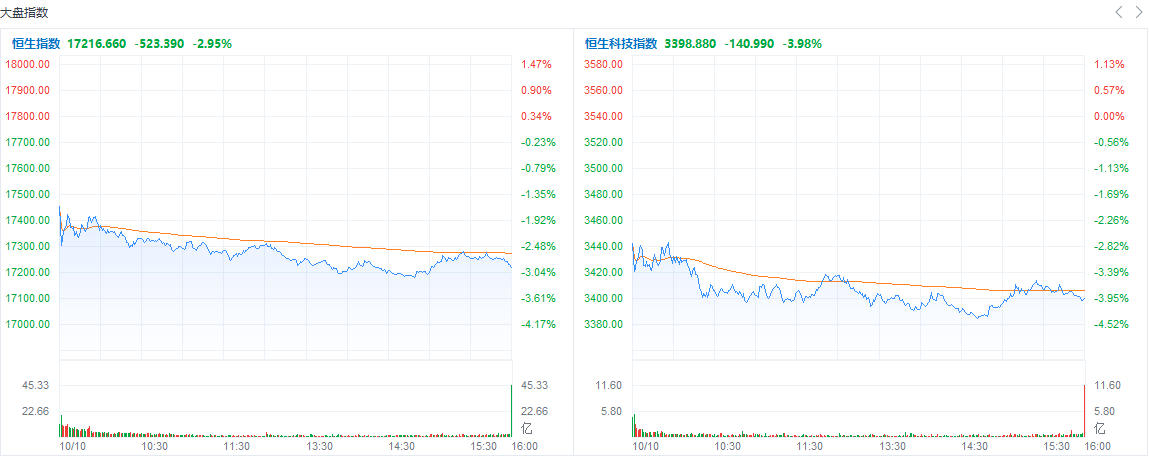

財經新聞10月10日 | 港股全天維持跌勢,市場情緒表現低迷。恒指跌2.95%下挫超500點,恒生科技指數大跌3.98%,低見3382.9點再度刷新調整後低位。

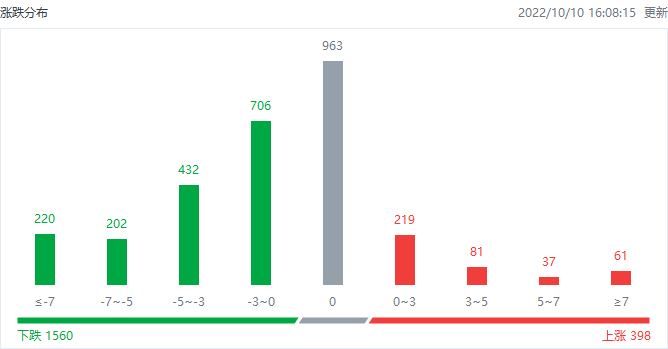

截至收盤,港股今日上漲398只,下跌1560只,收平963只。

行情來源:財經牛牛-機會-市場熱點-港股熱點-漲跌分布

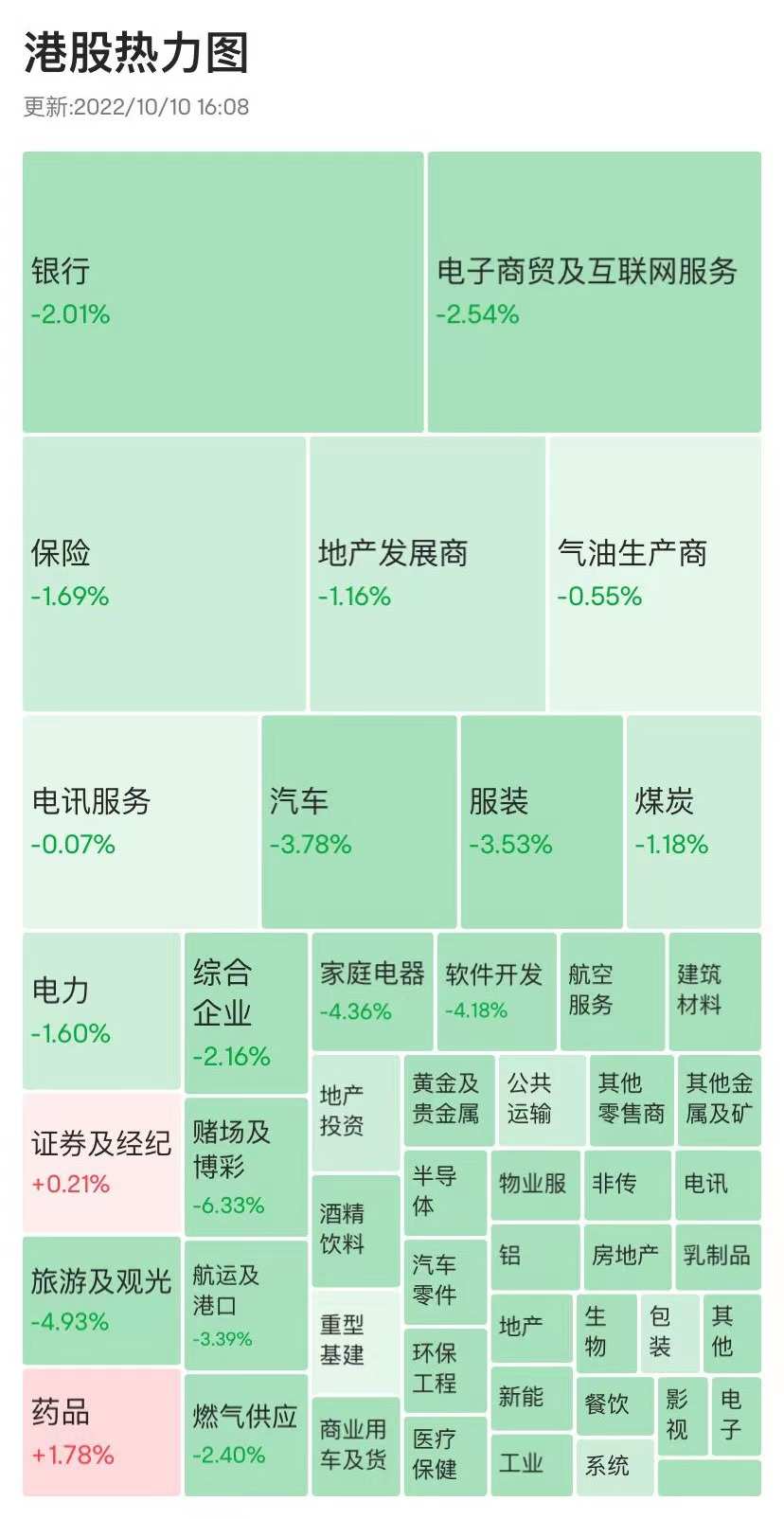

具體行業表現如下圖:

板塊方面,權重科技股集體下挫拖累大市走低,美團跌6.7%,阿里巴巴、快手、京東均跌超3%,網易、百度、騰訊跌超2%。

多家芯片大廠下調業績指引,半導體股與芯片股全線大跌,上海復旦重挫近20%,華虹半導體等齊跌。

新款iPhone14銷售遇冷,蘋果概念股延續跌勢。

國慶旅遊消費低迷,在線旅遊、餐飲股下跌明顯。

濠賭股、航空股、生物科技股、汽車股、家電股紛紛下跌。

另一方面,藥品股尾盤拉升上揚,次新股艾美疫苗大漲超43%,中資券商股多數上漲,申萬宏源、國聯證券漲超3%。

個股方面,$華晨中國(01114.HK)$反彈近11%,大和指其估值合理,上調評級至「持有」。

$中糧家佳康(01610.HK)$漲近3%,發改委稱將投放第五批中央豬肉儲備,機構指豬價有望逐步向上。

$阿里影業(01060.HK)$漲超4%,國慶檔電影票房收入約15億元,機構指電影市場回暖在即。

$中國海外發展(00688.HK)$漲超1%,9月合約物業銷售228.26億元,按年升12.0%。

$李寧(02331.HK)$跌近9%領跌體育用品股,機構預計行業促銷環境可能延續至年底。

$比亞迪電子(00285.HK)$跌近11%,消息面上,馬斯克稱蘋果將陷入非常深的困境,由於供應鏈打擊、通脹肆虐和政治因素的影響,蘋果今年新機iPhone14的銷售並不順利。

今日港股成交額TOP20

消息面

國家發改委:2022年10月10日國內成品油價格不作調整

國家發改委:自2022年9月21日國內成品油價格調整以來,國際市場油價震蕩運行,按現行國內成品油價格機製測算,10月10日的前10個工作日平均價格與9月21日前10個工作日平均價格相比,調價金額每噸不足50元。根據《石油價格管理辦法》第七條規定,本次汽、柴油價格不作調整,未調金額納入下次調價時累加或衝抵。

險企準入規則獲明確,布局個人養老金市場蓄勢待發

近期,銀保監會在業內正就《關於促進保險公司參與個人養老金製度有關事項的通知(征求意見稿)》小範圍征求意見。至此,公募基金、保險公司參與個人養老金製度的配套細則均浮出水面。不過,銀行機構如何通過銀行理財、儲蓄存款兩類金融產品對接個人養老金製度的細則仍待出爐。 業內專家表示,隨著各類金融機構參與細則的陸續落地,一個運作安全、標的規範、側重長期保值、滿足不同投資者偏好的個人養老金市場即將應運而生,這將更有效地滿足我國老百姓的養老儲蓄需求。

信托業務分類調整開始實施,有公司已著手試填報

日前已有信托公司收到監管部門下發的關於調整信托公司信托業務分類有關事項的通知,並著手進行試填報。相關人士透露,監管部門在前期廣泛征求意見後下發本次通知,意味著信托業務分類調整已開始實施。本通知鼓勵信托公司規範發展資產管理類信托業務,積極探索資產服務信托、公益/慈善信托業務。本通知設置5年過渡期,以便信托公司有序開展存量業務整改。相關人士表示,與征求意見稿相比,資產服務信托項下的財富管理受托服務信托下,新設家庭服務信托,初始財產金額不低於100萬元,期限不低於5年。

IDC:三季度全球PC發貨量總計7420萬台,同比下降15%

據IDC追蹤的初步結果顯示,2022第三季度,全球PC發貨量總計7420萬台,傳統PC市場繼續下滑。需求降溫和供應不平衡導致同比收縮15.0%。然而,由於Windows 7即將停止支持,當前PC出貨量主要由商業更新驅動,出貨量仍遠高於疫前的水平。

機構觀點

瑞信:維持$騰訊控股(00700.HK)$跑贏大市評級,目標價上調至441港元

瑞信發表研究報告指出,騰訊旗下微信於7月中推出視頻號信息流廣告,作為騰訊短期內最明顯的增長動力,該行認為利用微信生態系統,相信視頻號在內容分發及提供接入私域流量培育與同業不同,對低線城市的敞口更大。瑞信預期視頻號2023及2024年的廣告收入將達至70億及140億元人民幣,對盈利影響3%至5%。該行又將騰訊2023至2024財年的每股盈利預測上調1%至2%,目標價由437港元上調至441港元,仍看好公司的待變現資產及用戶基數。撇除投資,騰訊目前股價相當於2022財年市盈率13倍,價值被低估,維持「跑贏大市」評級。

野村:維持$藥明生物(02269.HK)$買入評級,為行業首選

野村發研報指,藥明生物子公司已被美國從未經核實名單中移除,該行認為,公司子企從名單中移除或會為公司帶來很大程度的緩解,亦為其另一子公司上海藥明生物技術帶來利好因素。該行表示,目前投資者對CXO(醫藥外包)行業持審慎態度,而這個消息將利好藥明生物和整個行業。該行看好集團在中國生物藥物研發及製造(CDMO)市場的長期可持續增長和領先地位,予集團為行業首選,維持其買入評級及目標價97.78港元。

匯豐研究:首予$贛鋒鋰業(01772.HK)$、$天齊鋰業(09696.HK)$買入評級

匯豐認為由於電動車電池需求增長,鋰市場自去年以來一直非常緊張,估計至2024年鋰供應仍將處於短缺狀態,並將於同年開始修正價格,而任何供應中斷或項目延誤都可能使市場再次陷入短缺情況,因此預期明年鋰價將保持在高位。而該行的敏感度分析預期,鋰價每上升1%,贛鋒鋰業、天齊鋰業明年盈利亦將增長1%。

編輯/ruby