來源:格隆匯、梁中華宏觀研究

作者:海通宏觀 梁中華

美元流動性是近期影響全球諸多資產變化的核心矛盾。美債利率大幅上行,美元指數升值,風險資產大幅調整,新興和發達貨幣普遍對美元貶值,貨幣政策面臨利率和匯率的兩難選擇。

去年下半年以來,美元指數開始升值,今年隨著美聯儲緊縮步伐加快,美元“變局”的影響明顯增大。如何理解近期利率、匯率、風險資產聯動背後的邏輯?未來美元如何走?緊縮周期何時結束?

近期的核心矛盾是美元

在當前的全球貨幣體系中,美元仍然占據著主導地位。從各國官方持有的外匯儲備結構來看,截至今年二季度末,美元幣種的占比仍然接近60%,歐元19.8%,日元5.2%,英鎊4.9%,人民幣占比為2.88%。從全球支付結算使用的貨幣幣種來看,根據SWIFT今年8月份的報告數據,美元占比為42.6%,歐元為34.5%,英鎊6.5%,日元2.7%,人民幣2.3%。

而考慮到美元的貨幣地位,美聯儲的貨幣政策變化,美元流動性的寬鬆和收緊,也會對全球資產價格、匯率、甚至各國貨幣政策產生深刻的影響。在美元處於寬鬆周期時,美元流動性流向全球,其它貨幣有升值壓力,貨幣政策跟著美元進行寬鬆;在美元處於緊縮周期時,美元流動性從全球回流,其它貨幣有貶值壓力,貨幣政策往往需要被迫收緊。

而當其它經濟的周期和美國經濟周期出現不一致時,例如美元處於緊縮周期、而其它經濟體面臨經濟下行壓力,但又不得不被迫收緊貨幣政策時,往往會發生金融或經濟方面的危機。從上世紀70年代以後,拉美債務危機、日本房地產泡沫危機、亞洲金融危機、08年金融危機,都和美元流動性的變化有著較大的關系。

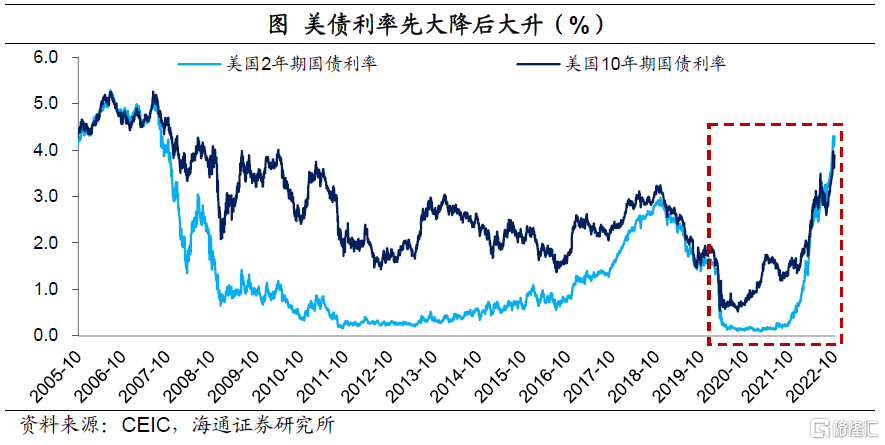

本輪美元寬鬆周期開始於2018年底,在2018年10月的時候,美國經濟見頂,美元名義和實際利率回落,2019年美聯儲開啟了降息周期。而2020年新冠疫情的到來,經濟壓力明顯增大,其實是加速了美元的寬鬆周期。

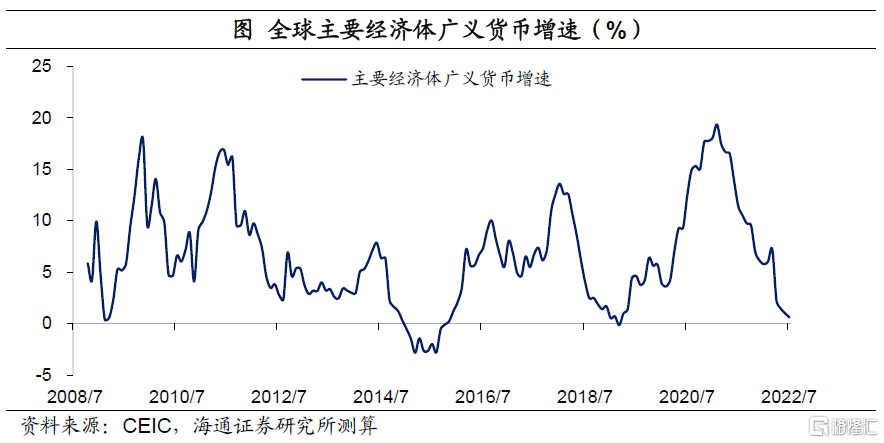

2020年美聯儲迅速將政策利率降至0值,並且實施了大規模的量化寬鬆政策。全球各大央行,也迫於經濟壓力,紛紛跟隨實施寬鬆政策。我們統計了全球主要經濟體的廣義貨幣量,本輪寬鬆周期中的最高同比增速甚至接近20%,對比負增長的全球經濟,貨幣超發的程度顯而易見。

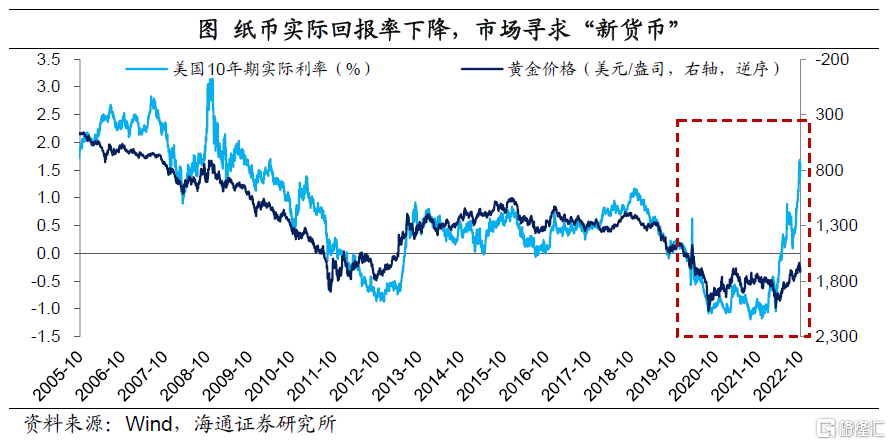

而一種貨幣之所以能成為貨幣,最本質的支撐在於“稀缺性”,而當稀缺性無法得到保證的時候,市場就會尋求新的儲藏財富的資產,即尋找“新貨幣”。在全球紙幣超發的背景下,紙幣的名義和實際利率大幅下降,推升以紙幣標價的資產價格。過剩的美元流動性在2020年也“蜂擁”至新興市場,推動新興市場資產價格上漲。

而當前對貨幣超發最“硬性”的約束,就是通脹的抬升,因為通脹抬升意味著不僅僅是以紙幣標價的資產價格上漲了,普通商品的價格也上漲了,紙幣價值的“縮水”範圍開始擴大。所以通脹壓力不斷抬升的情況下,2021年下半年開始,美聯儲的貨幣政策態度逐漸轉向鷹派,11月開啟Taper,進入2022年以來開始快速加息。美元的名義和實際利率都開始快速回升,美元紙幣進入實質性的緊縮周期。

而匯率的變化決定於各國之間的相對利率變化。從理論上來分析,如果資本能夠自由流動,兩國之間名義利差決定了對匯率的變化預期;如果商品能夠自由流動,兩國的匯率變化預期應該等於通脹的預期差;如果資本和商品都能夠自由流動,在這種理想狀態下,兩個國家的實際利率應該相等,也就是說,在均衡狀態下,持有任何一種貨幣的實際預期回報率應該相同。

但這畢竟是理想狀態,從現實情況來看,名義利率和實際利率對匯率都會產生某些影響。最典型的,如果A貨幣的利率明顯低於B貨幣的利率,那麽投資者就可以借入A貨幣、持有B貨幣,進行套息交易,而套息交易本身就會對匯率產生影響。

而利率的相對變化,反映的是兩個經濟體相對經濟、貨幣政策的變化,所以匯率變化本質上反映的是兩個經濟體經濟的相對強弱的變化。今年以來美元指數升值速度較快,除了美聯儲加息、美債利率快速回升以外,也是因為其它經濟相對疲弱,和美國經濟周期出現了明顯錯位。例如,歐洲經濟受到能源短缺的影響,已經陷入滯脹;日本經濟在2020年下半年恢復一波後,在2021年已經處於橫盤震蕩的狀態。

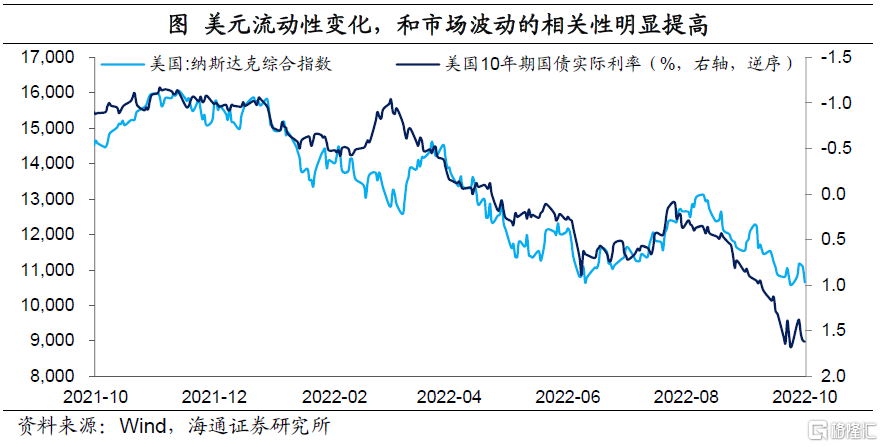

美元流動性的收緊,對之前受益於美元寬鬆的資產價格構成直接衝擊。今年以來,美元流動性的變化,和全球股債等資產波動的相關性都明顯提升。近幾個月更是出現了,美元、美債利率一升,風險資產就下跌,美元、美債利率一回落,風險資產就反彈的情況。

美元流動性的收緊,也在影響各國的匯率和貨幣政策預期。尤其是經濟處於下行周期、和美國經濟周期錯位的經濟體,央行就會面臨匯率和利率的選擇:如果追求內部均衡,就要維持貨幣政策寬鬆,利率維持低位,而這樣一來,匯率對美元的貶值壓力就會增大;而如果追求外部均衡,貨幣政策就要被動收緊,甚至提高利率,而這樣又會導致內部的經濟面臨更大的下行壓力。

在之前的美元緊縮周期中,一般新興經濟體會面臨更大的利率和匯率平衡壓力,而這一次,部分發達經濟體迫於匯率貶值過快、開始出手穩定匯率,例如日本央行,當前既要穩匯率,又要穩定利率在低位,確實面臨比較艱難的選擇。再加上全球通脹壓力的上升,大多數經濟體只能暫時犧牲經濟的實際增長,被動收緊貨幣政策,跟隨美聯儲提升利率。

美元的核心矛盾是通脹

當前全球貨幣政策乃至金融市場的核心問題是美元流動性,而決定美元流動性的核心變量就是美國的通脹。

美聯儲主席鮑威爾在8月底Jackson Hole的講話已經明確表達了治理通脹的決心。鮑威爾在講話中指出,沒有價格穩定,經濟就難以平穩運行;沒有價格穩定,勞動力市場的強勁也難以持續;高利率會導致經濟增速放緩、勞動力市場走弱,給家庭和企業帶來短期的痛苦,但如果價格不能恢復穩定,就會帶來更大的痛苦。

而9月議息會議上,美聯儲的表態和8月份保持一致,就是哪怕帶來短期經濟和就業走弱,也要加息控製住通脹。

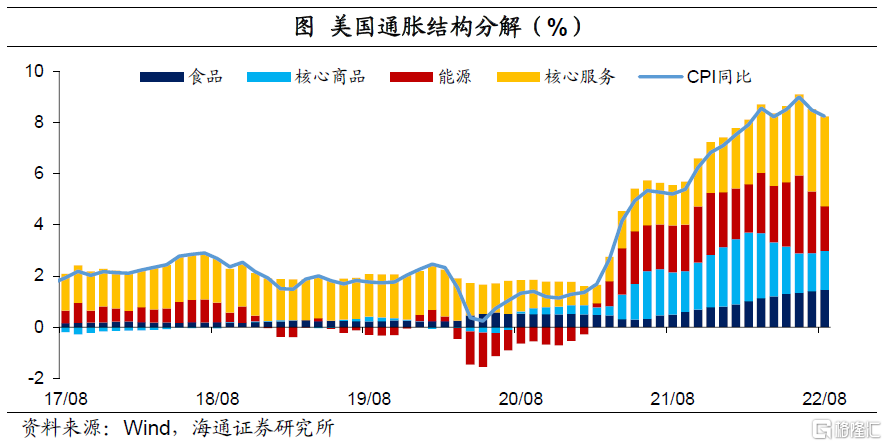

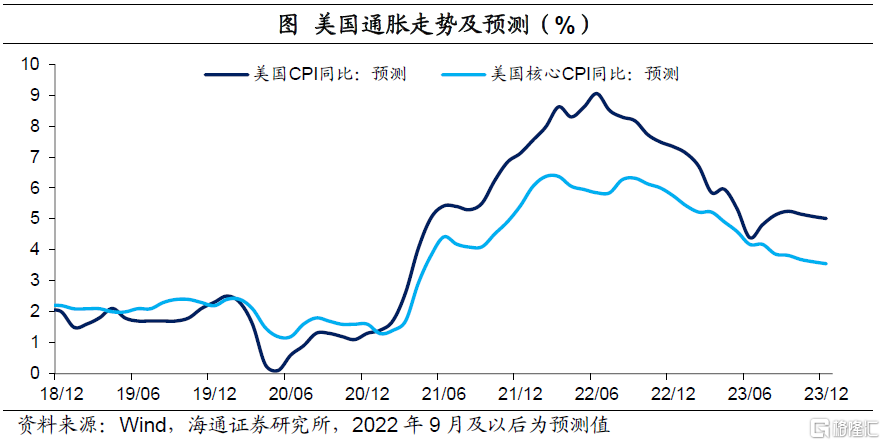

而從現狀來看,美國通脹並沒有要明顯降溫的趨勢。8月整體CPI同比盡管回落至8.3%,但如果剔除食品、能源,核心CPI同比反而繼續走高至6.3%。主要分項當中,二手車價格雖然開始回落,但租金價格漲幅依然較大,而且考慮到租金的重定價的滯後性,CPI中的租金價格漲幅還存在一定的滯後性。

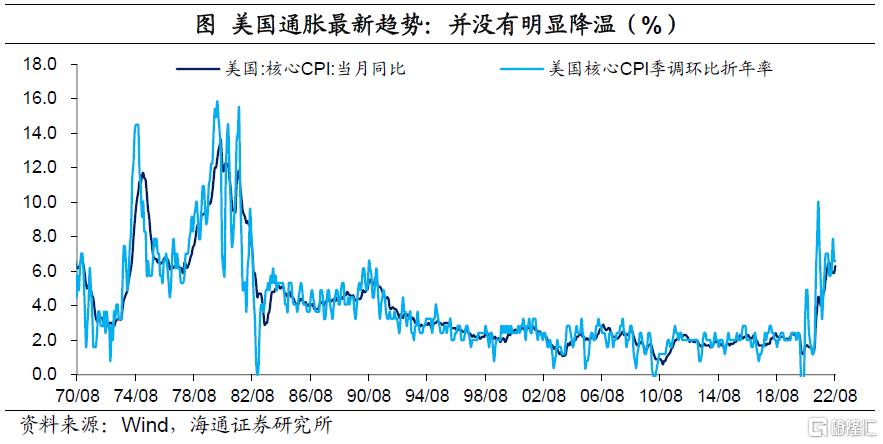

此外,同比數據反映的通脹變化還存在一定滯後性,所以我們不妨通過環比指標來看通脹的最新趨勢,截至8月,連續三個月的CPI季調環比折年率仍然高達6.6%。也就是說,美國通脹從邊際上也沒有要明顯降溫的趨勢。

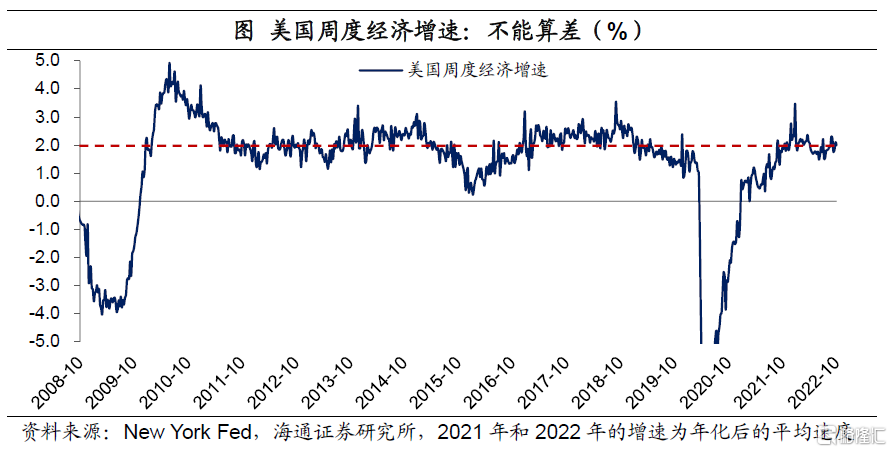

盡管美聯儲指出了,可以犧牲經濟增長和就業,但現在需要擔心美國的經濟和就業嗎?從最近的數據來看,也沒有太大的必要性。盡管今年以來,美國經濟增速有所走弱,但更多是從非正常的高增長向常態化的增長水平回歸,之前經濟是“過熱”,現在有所降溫,但只能說是“溫和”的狀態。截至10月1日,美國周度經濟平均增速仍然在2%附近,比疫情之前的水平還要高一些。

更何況經濟增速,並不是美聯儲貨幣政策要考慮的核心指標。因為貨幣政策只能作用於短期經濟,並不能對長期變量產生較大影響;只能影響產出缺口,卻難以影響潛在增速。也就是說,如果美國勞動力參與率的下降是永久性的,潛在增速可能也趨於下行,哪怕經濟增速低一些,美聯儲也要收緊短期經濟需求,否則通脹的壓力就很難根本緩解。

所以單純的一些經濟指標的略微走弱,並不會影響到美聯儲的貨幣政策,除非這些經濟指標的走弱能將美國的通脹壓下來,只有通脹指標目前是美聯儲最關注的。

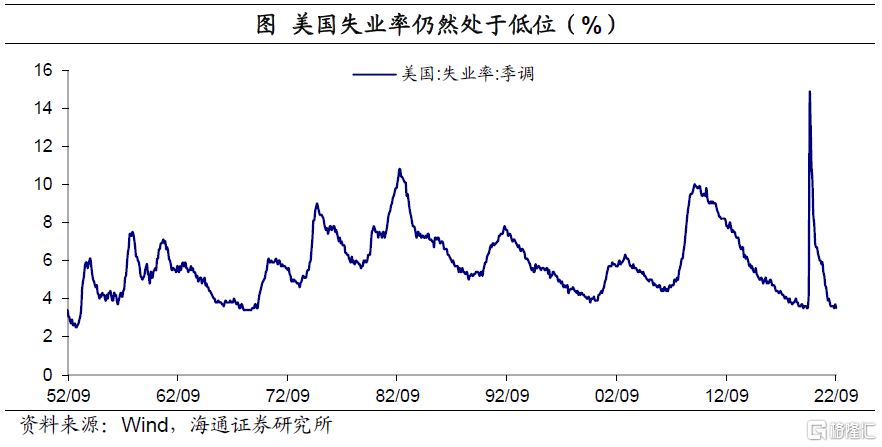

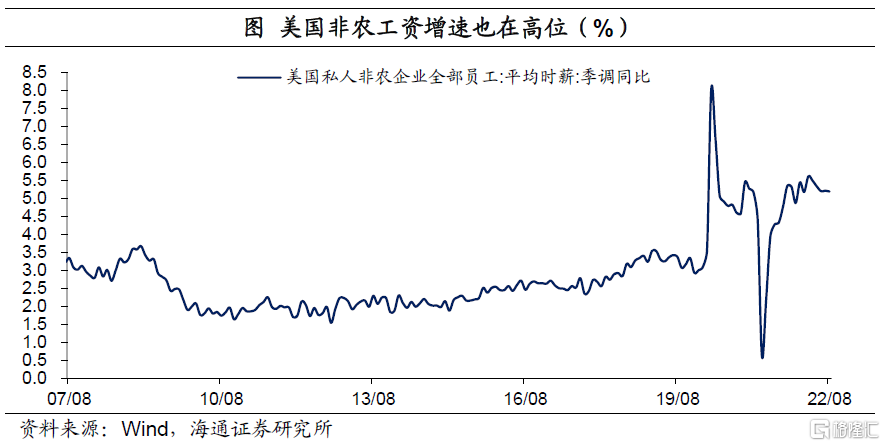

而當前美國勞動力市場依然比較緊張。最新公布的美國9月失業率仍然維持在3.5%的低位,工資增速仍在5%附近的高位,這顯示勞動力市場仍然偏緊。而勞動力參與率仍然比疫情之前低了1個百分點以上,參與勞動力市場的意願很難快速恢復,大概率是永久性的變化,通過貨幣政策的刺激是難以提升勞動力參與率的。

所以貨幣政策需要解決的是失業率的問題,並不是勞動力參與率的問題。更何況現在美聯儲的態度是,哪怕失業率稍微提升一些,也不會影響治理通脹的決心。

強勢美元,何時見頂?

近期市場的核心矛盾是美元流動性,而美元流動性的核心是美國的通脹,所以市場核心的外部變量就是美國的通脹。經濟指標的略微走弱,哪怕是失業率的小幅抬升,已經沒那麽重要。在這樣的背景下,如果美元、美債利率仍維持在高位,全球風險資產可能依然承受壓力。

當然,面對40年未見的高通脹,我們還是應該把更多的精力放在美國通脹指標的跟蹤上,如果有較大幅度的回落,市場的壓力也會有明顯的緩解。

編輯/ping