來源:中金策略

作者:劉剛等

十一假期期間,海外市場和資產上下起伏較大,美債利率從4%高位直降3.6%後又回升至3.9%,美股連續兩天大漲後周五再度大幅回撤,原油持續反彈逼近100美元/桶。與此同時,瑞信風險事件發酵、英國被下調評級、OPEC意外減產、美國PMI和9月非農就業數據等也是影響市場走勢的關鍵變量。針對十一期間海外市場變化和後續影響,我們匯總點評如下,供投資者參考。

一、全球資產表現:股市多數反彈但起伏較大、利率美元先跌後漲、油價持續反彈

十一期間全球市場起伏波動較大。整體來看,初期股市普遍反彈,但在假期後幾天有所回調,回吐了大部分漲幅。美債利率和美元指數先降後升,前期因加息預期降溫和風險事件影響從高位回落,但隨後在非農數據超預期推動下再度回升。油價持續走高成為假期期間表現最好的資產,在OPEC意外減產推動下,布倫特大漲11%(從底部反彈近20%)逼近100美元/桶。

整體看,美元計價下,十一期間全球資產排序為大宗(標普500大宗商品指數)>股(MSCI全球股市)>債(BoFA全球債券指數)。原油、韓國、日本和港股領漲,美股也有小幅反彈;黃金反彈、美元收漲;小麥、俄羅斯股匯、銅、英鎊等跌幅較大。10年美債抬升5bp,其中通脹預期貢獻了11bp,實際利率回落6bp,這也與同期油價和黃金反彈的趨勢一致。

二、主要經濟數據:好壞參半;製造業PMI和空缺職位數弱、非農就業超預期

假期期間,海外市場公布的經濟數據多數偏弱,例如9月美國ISM PMI、空缺職位數都超市場預期下行;不過9月非農就業數據好於預期,這也使得美聯儲加息預期上下起伏,但最終被進一步強化。與此同時,盡管美國數據整體趨弱,但相比歐洲和其他市場依然呈現相對韌性,也成為繼續支撐美元指數的一個主要因素。具體來看,

1)ISM製造業PMI:需求回落、物價和交付改善、庫存抬升。9月ISM製造業PMI進一步回落,從8月份的52.8%降至50.9%,尤其是新訂單指數驟降至榮枯線以下(47.1% vs. 51.3%),同時就業和物價數據也都明顯回落。相比之下,庫存繼續攀升、供應商交付繼續改善。整體看,此次數據顯示需求進一步下行、物價壓力改善、而庫存進一步增加,與企業進入主動去庫存的趨勢一致。

2)空缺職位數:就業市場緊張程度有所緩解、關注後續貨幣緊縮環境下的非線性變化。8月職位空缺數據大幅從7月的1117萬降至1005萬,這進一步使得職位空缺比例從6.8%降至6.2%,為過去15個月以來的低點。零售行業的空缺比例已降至2019年以來4.8%的平均水平。盡管一些行業如酒店娛樂和商業服務仍處於高位,空缺職位的大幅回落可能表明就業市場的緊張程度有所緩解。同時,如此急劇的下行也提醒我們需要注意一些目前看似韌性很強的變量在貨幣政策急劇緊縮環境下有可能出現的非線性變化。

3)非農就業:整體超預期,失業率新低強化11月75bp加息。9月非農新增就業26.3萬,好於預期的25萬,但相比上個月的31.5萬繼續回落,也表明就業市場整體繼續降溫的方向。與此同時,工資增速也呈趨緩跡象,環比維持在0.3%,同比小幅降至5%(上個月5.2%)。不過,5%的工資增速、大幅回落的失業率(3.5% vs. 上個月的3.7%)與勞動參與率的下降,都表明就業市場緊繃的狀態依然持續,短期對緩解內生價格粘性幫助不大。加上將於下周公布的9月CPI大概率還是維持高位(克利夫蘭聯儲Inflation Nowcasting模型預期為8.2% vs. 8月8.3%;核心CPI同比甚至或進一步走高,6.6% vs. 8月6.3%),此次非農表明11月初FOMC加息75bp可能還是大概率事件。不過,此前公布的8月職位空缺數據大幅回落,整體就業市場的緊張程度應該是在改善,只不過還需要一定時間傳導。

三、風險事件:瑞信風波發酵、英國減稅和養老金問題持續、OPEC意外決定減產

1)瑞信風波發酵:系統危機風險不大(2008和2011年)、但需要關注市場波動壓力(2016年)。國慶假期期間,有關瑞信可能面臨資本不足和流動性風險的擔憂明顯升溫,其5年期CDS(Credit Default Swap,信用違約互換)一度升至~320bp,為2008年金融危機以來的最高,也突破2016年德意誌銀行CoCo債風波時的最高水平(~264bp),這引發市場對是否會誘發更大風險、甚至類似於此前擾動金融體系系統性危機的擔憂。周一開盤瑞信股價一度大跌10%,但隨後有所修復。

市場擔心瑞信因此前一系列損失(如Archegos基金倒閉導致的超過50億美元的損失)和醜聞可能使其面臨流動性和資金壓力,這一擔憂直接反映在瑞信股價大跌和CDS(信用違約互換)升升上。但實際情況可能沒有那麽極端。從瑞信二季度財報信息看,其整體資本充足率(普通股權一級資本充足率CET1為13.5%)和流動性指標(一級槓桿率為6.1%)依然處於相對健康水平,也明顯低於2008年雷曼和2011年意大利和法國等有壓力的銀行,更何況金融危機之後歐美也都加強了金融監管和資本充足率要求。不過,市場過度反應的本身可能會帶來“反身性”、甚至誘發一定層面流動性風險,類似於2016年的德銀風波,這一點是尤為需要關注。

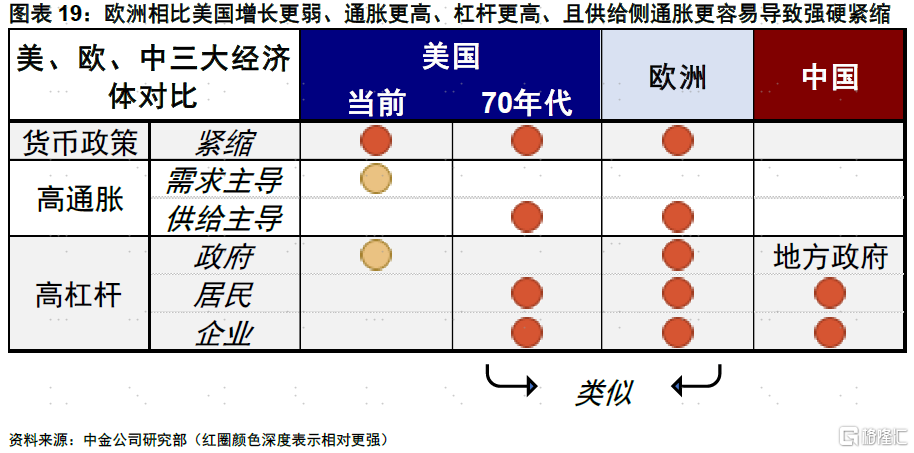

此外,盡管市場對瑞信的擔憂只是個例,但其背後也折射了一些當前市場特別是歐洲的問題,如增長更弱、通脹更高、槓桿更高、且供給側通脹更容易導致強硬的貨幣緊縮,因此對於增長、金融體系和資產價格的壓力更大。

2)英國減稅和養老金壓力、主權評級下調。節前,受英國政府意外減稅政策影響,英國國債利率大幅升升和英鎊大幅貶值至上世紀80年代以來的新低,引發國債市場劇烈波動。國債市場的波動甚至引發了一定的流動性“危機”,尤其是英國養老金的LDI投資方式(Liability-Driven Investment,負債端驅動投資,以滿足未來的養老金支付需求,所謂固定收益計劃,Defined Benefit Pension Plans)。這一投資方式,需要涉及到大量的衍生品工具作為對衝(如利率互換),同時需要將所持的國債作為抵押品。通常情況下,養老金所持的現金等流動性可以滿足幅度不大的利率波動,但當節前英國市場劇烈動蕩時,其作為抵押品的價值急劇下降使其需要在短期內籌集大量資金補充保證金(margin call),這只能迫使這些養老金進一步拋售其所持的長端非到期國債來籌集資金,而這一行為又會恰恰加劇利率上行的“負向螺旋”,因此如果放任不管的話,可能會誘發流動性緊張,這也是英國央行為什麽需要“急轉彎”轉為實施為期兩周的無限量資產購買的原因。

盡管英國央行緊急操作和英國政府決定暫時不再推進減稅暫時緩解了市場壓力,英鎊也因此有所反彈,但英國的壓力和問題還沒有徹底緩解。上周,評級機構如標普和穆迪已經或者觀察是否將英國的評級展望調成負面,這不排除進一步對英國國債和英鎊產生壓力。

3)OPEC意外減產推高油價。OPEC在假期期間意外決定11~12月每日減產200萬桶,受此影響,油價持續反彈接近20%,布倫特油價逼近100美元/桶。往後看,需要關注油價反彈是否會造成新的通脹預期壓力。

四、加息預期:11月加息75bp可能仍是大概率

受9月PMI和空缺職位下行、以及瑞信風險事件影響,市場對於美聯儲的加息預期一度有所回落,這也反應在假期前期美債利率的大幅下行上。但隨著周五非農數據超預期後,11月加息75bp預期又進一步被強化(當前,CME利率期貨隱含的11月加息75bp預期超過80%)。

目前看,11月初FOMC(11月2~3日)加息75bp目前來看依然可能是大概率,原因是在未來不到一個月時間內,沒有其他數據可以證偽這一預期。將於下周中公布(10月13日)的9月美國通脹大概率因缺乏高基數而預計依然無法有效回落(克利夫蘭聯儲Inflation Nowcasting模型預期的9月CPI同比8.2%,僅略低於8月的8.3%,核心CPI甚至可能有所上行,6.6% vs. 8月的6.3%),這一預期比當前市場一直預期的(8.1%和6.5%)依然略顯偏高,因此需要關注波動。

但是,這也並不意味著11月FOMC會議之後不可以退坡,原因在於10月CPI(11月中旬公布)在高基數的作用下有望明顯回落。盡管如房租和工資等內生粘性有可能降幅較慢,也需要關注類似於運價和職位空缺數據這種一旦出現拐點就大幅非線性下行的變化。因此,這也是我們預計11月之後可能出現一些轉機的主要原因。

五、後續市場啟示:麻煩尚未完全消除,市場波動可能仍會持續一段時間;關注四季度轉機

往前看,在11月政策轉機能夠出現前,我們預計市場的尷尬時間可能還會延續一段時間,現金跑贏或仍將持續,短期的風險暴露及後續緊縮和通脹路徑的變化仍可能帶來一些波折和反復,因此還需等待轉機。長端美債在3.8%以上計入的緊縮預期已較為充分,而當前美股15.4倍的動態距離我們基於測算的14倍左右的靜態水平支撐位還有一定距離。

我們在節前報告中曾指出,前期長端美債利率衝高4%計入的預期已經有些過高(若按美聯儲年底4.4%加息終點和期限結構看,10年美債利率中樞約在3.8%附近),國慶假期美債利率的回落也表明了這一點。從隱含加息預期來看,我們測算發現,相比美聯儲給出的未來1年150bp加息幅度(11月75bp、12月50bp、2023年2月25bp),當前美股計入預期基本充分(185bp),黃金其次(154bp),短端美債依然不足(108bp)。

在此期間,仍需關注全球美元流動性收緊的影響,尤其是一些灰犀牛可能出現的風險暴露。

但這也並不意味著我們對後市轉向徹底悲觀。如果四季度通脹在高基數下回落、美聯儲政策從75bp快加息節奏上退坡、衰退還沒有到來且不是深度衰退(3m10s預計年底倒掛可能意味著真實衰退壓力在明年上半年),屆時美債和美股可能逐步迎來配置時機。

編輯/new