來源:格隆匯

今年投資不容易,全球投資大師都跌懵了。“金融大鱷”喬治·索羅斯近一年虧43.1%,Baupost基金公司總裁、《安全邊際》作者塞思·卡拉曼近一年收益率-39.9%。

在持股規模超30億美金的全球投資大咖中,僅有霍華德·馬克斯取得正收益,近一年收益率9%。

每一次危機,在投資界素有“華爾街禿鷲”、“困境投資之王”之稱的霍華德·馬克斯總能洞見機會,這與其早期從業經歷有很大關系。

1 “順勢而為”是投資菜鳥的誤區

霍華德·馬克斯從美國沃頓商學院畢業後,1968年進入花旗銀行開始研究投資,師從西格爾教授,謹遵“漂亮50”投資法,即投資美國發展最好、最快的50家公司,任何價格買入都可以。

1970年~1972年,很多漂亮50的股票市盈率炒到了80倍以上。接著在1973年~1974年,漂亮50公司股價快速暴跌。隨後幾年時間內,估值最低降到個位數,股價下跌60%~80%。

漂亮50的給剛入行不久的霍華德·馬克斯上了一堂生動的投資課,引發了他深度思考:“投資不是你買什麽的問題,而是你付出什麽價格的問題。投資不是買好東西,而是買得好。”

霍華德提出一個大膽觀點:想在投資市場真正發財,就絕不能順應市場趨勢。一味“順勢而為”是投資菜鳥的誤區,只有堅持“逆向投資”,才能最終跑贏市場。

為了說清楚逆向投資,霍華德在其著作《投資最重要的事》虛構了兩個投資者的例子,一個是賭徒,另一個是牙醫。賭徒式投資,完全跟著市場走,牙醫式投資只死板地關注內在價值,忽視價格規律,以及市場對價格的影響。

在霍華德看來,這兩種都不是成熟的投資理念。

真正要想做到逆向投資,必須具有自己的獨立思考能力,尊重價格規律,並且善於分析價格背後的變化趨勢。此外,對於大家都在說和都在想的事,一定要保持足夠的警惕,在投資之前多問幾個為什麽,不去盲目隨大流。

在疫情初期全球投資者見證了一場典型的資產價格崩盤。標普500指數在2020年2月19日創下3386點的歷史新高,隨後在短短一個月內重挫三分之一,在3月23日跌至2237點。

美國出台多項經濟刺激措施,將聯邦基金利率下調至接近0的水平,在多種力量共同努力下,美股出現大幅快速上漲。這些行動讓投資者相信,國家等機構會不惜一切代價穩定經濟。

隨後資產價格出現上漲,到2020年8月底,標普500指數收回所有失地,並創新高。FAAMG(臉書、亞馬遜、蘋果、微軟和谷歌)、軟件股和其他科技股大幅上漲,推動市場走高。

最終,投資者得出結論:股市能持續上漲。

對此,霍華德表示當大多數人認為股價上漲是預示之後行情的積極信號,不少人開始變得樂觀。只有少數人會懷疑這種行情是過度上漲,其收益是依賴未來預期,所以上漲並不會持續,並且行情將發生逆轉。

2 危機中迎來“擊球區”

霍華德認為“每個人都知道很棒”的這些公司股票會讓大多數人摔跟頭。

這與他過去的經歷也有很大的關系,1978年霍華德離開股票市場,進入銀行債券部門工作,參與到可轉換債券交易中,他瞄上了大多數投資人看不上的“垃圾債券”。

當時“垃圾債券”是小眾市場,正是人們對垃圾債的畏懼心理和市場的無視,讓馬克斯看到了巨大的機會,迎來投資生涯的第一個華麗高光時刻,並從中獲得了寶貴的經驗。

1994年霍華德·馬克斯專注於垃圾債市場的投資。1995年-1998年,美國互聯網行業欣欣向榮,霍華德沒有出手的好時機,直到2000年互聯網泡沫破裂,霍華德大顯身手。

每一次危機,似乎都成為了橡樹資本最甜蜜的擊球區。2000年互聯網泡沫、2008年金融危機,馬克斯對市場的深度思考讓其洞見機會。

2007年和2008年初,橡樹資本籌集了有史以來規模最大的不良債務基金,總計110億美元。在2008年9月雷曼兄弟破產後的三個月里,橡樹資本斥資60多億美元低價收購了公用事業等槓桿率過高公司的優先擔保債券,這些債券的價格一般在其面值的50%左右。

隨著經濟復蘇到來,橡樹資本當時買入的大多數債券在幾個月內都按面值償付,2008年一年橡樹資本大賺60億美金。

霍華德認為好成績靠的是大多數人沒有關注那些投資標的,盡管那些公司確實很垃圾,但市場的低估程度更過分,只要控製好風險,反而能從沙礫中找到金子。這與“市場有效假說”是相違背的,湊巧的是,巴菲特和查理芒格也多次抨擊市場有效假說,他們認為市場並非總是有效的。

如果總是和市場做相似的操作,不論好壞很可能會得到和大部分參與者相類似的結果。只有能做出非常規的決策,投資的表現才可能是非常規的,只有當判斷力更優越時,你的表現才可能高於平均水平。巴菲特說如果市場總是有效的,他將沿街乞討。

霍華德的投資理念最核心的一層是,如果你尋求卓越的投資成果,就必須投資於其他人都沒有看到的好標的。換句話說,任何時候都要思考如何做一些和市場、大多數人不同的事。中國資本市場頭部基金經理張坤也曾表示,有時候想獲得超額收益,要敢於對抗市場。

3 少數人賺錢的秘訣:第二層次思維

近幾年市場出現一種現象級事件,很多投資者買了“好公司”,但最終沒賺到錢,甚至有些還賠慘了,其中的核心邏輯就在於多層次思維。

在資本市場上,任何事物都存在多維度理解。對此,霍華德舉了一個典型案例,他說對於任何一家公司,第一層次思維說:這是一家好公司,讓我們買進股票吧。第二層次思維說:這是一家好公司,但是人人都認為它是一家好公司,因此它不是一家好公司。股票的估價和定價都過高,讓我們賣出股票吧。

投資中大家都關注一個股票時,股票往往不會漲;當在大家極度不看好,關注度下降時則該股票開始反復幾次慢慢爬升。

股市是少部分人賺錢的地方,投資者有句話常掛在嘴邊“炒股就是炒預期”,這句話蘊含著投資最樸素的智慧。

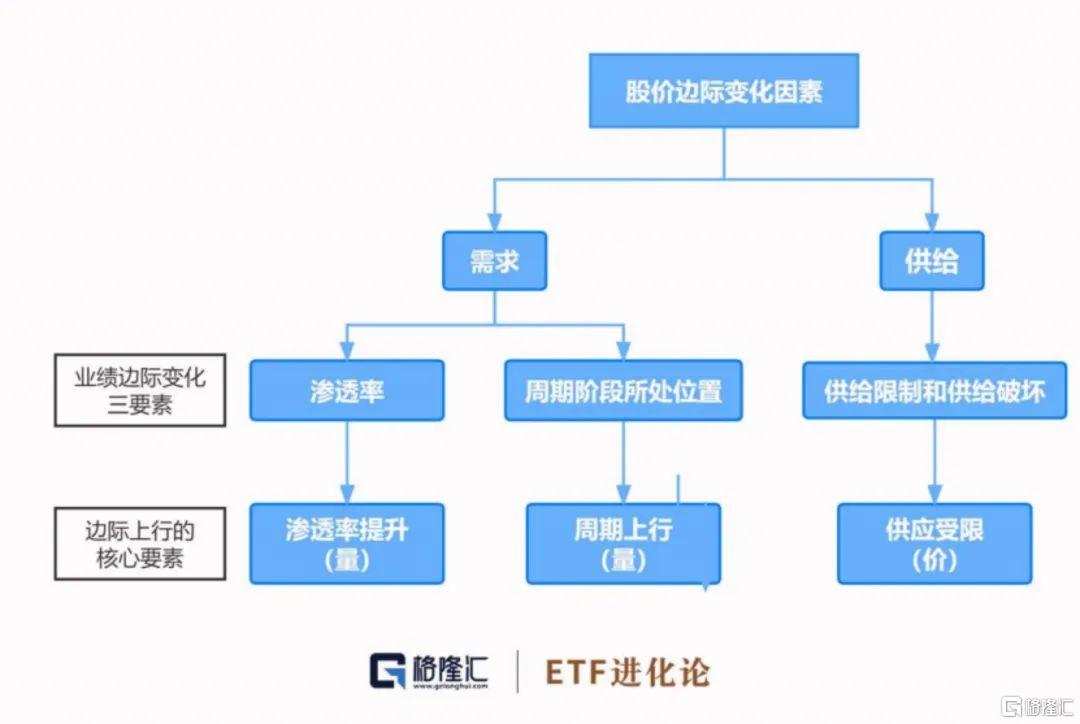

有預期就會產生預期差,換個名詞說就是邊際變化。預期差和邊際變化,指的是公司的經營狀況超出市場預期還是低於市場預期。

以考試成績來舉例,一個好學生每次都考90分,突然有一天考了80分,家長會覺得孩子學習成績下降了。就像某些過去人們刻在記憶深處的優質白馬公司,盡管業績不差,但某天宣布不分紅,股價就直接大跌了。有些學生成績很差,經常不及格,每次都考20分,突然有一天考了60分。所有人都會說,這孩子進步太快了。

馮柳曾經表達過他投資的要義,要麽投那種大家都知道好且真的極品,未來業績能夠超預期的大龍頭;要麽價格超跌,但有強大價格安全邊際,利空被充分釋放,有困境反轉邊際變化的冷門品種。這其中核心就是預期差和邊際變化。

霍華德的第二層次思維給市場帶來了全新的思考方式,知道市場價格變化的驅動力,再而明白哪些是需要去弄懂的,研究精力應該放在哪里。

目前A股的主流思考方式,對於邊際變化主要集中在供給端和需求端的變化。比如某個行業的需求超於市場預期的的爆發,或者供給端急劇減少,出現了供不應求的格局,使得企業產品出現量價齊升,帶來的業績超預期。反之,需求的減少,或者競爭對手的出現使得供給端產量過大,則是使得企業經營出現邊際惡化的誘因。

在行業研究方面,以張坤為代表的價值派喜歡研究那些供給端穩定行業的優秀企業,而以成長派為代表的則更加注重需求端的爆發性從中挑選那些行業需求超預期的優質企業。

對於第二層次思維,霍華德表示,第一層次思維者對相同事件有著彼此相同的看法,通常也會得出同樣的結論。從定義上來講,這是不可能取得優異結果的。這給予我們的啟示則是要更加注重研究那些不變中的變化,尋找正確的預期差和邊際變化,避免受到市場從中思維的影響,進而只是投資大眾口中的“好公司”。

霍華德是一位很勤奮的基金經理,投資理念和巴菲特非常相似。兩個人還有一點相似的是都很會寫信,全球投資者非常期待巴菲特每年寫給股東的信,而專業投資者同樣非常期待霍華德·馬克斯寫的投資備忘錄。

1946年出生的霍華德·馬克斯從20世紀90年代起,一直堅持寫投資備忘錄,第一篇備忘錄寫於1990年,至今堅持了33年時間。股神巴菲特是其忠實粉絲,巴菲特說:“我第一時間打開並閱讀的郵件就是霍華德·馬克斯的備忘錄,我總能從中學到東西。”

編輯/Corrine