來源:財華社

作者:毛婷

今年下半年以來,西方央行收緊貨幣政策的步伐不斷加快,美聯儲、歐洲央行、英國央行等“鷹”氣逼人,以遏製其國內的通脹情況。

資金開始逃離風險資產,停泊在較為安全的避風港,例如換成收益率更佳的美元,以靜待冬去春來。

全球股市表現如何?

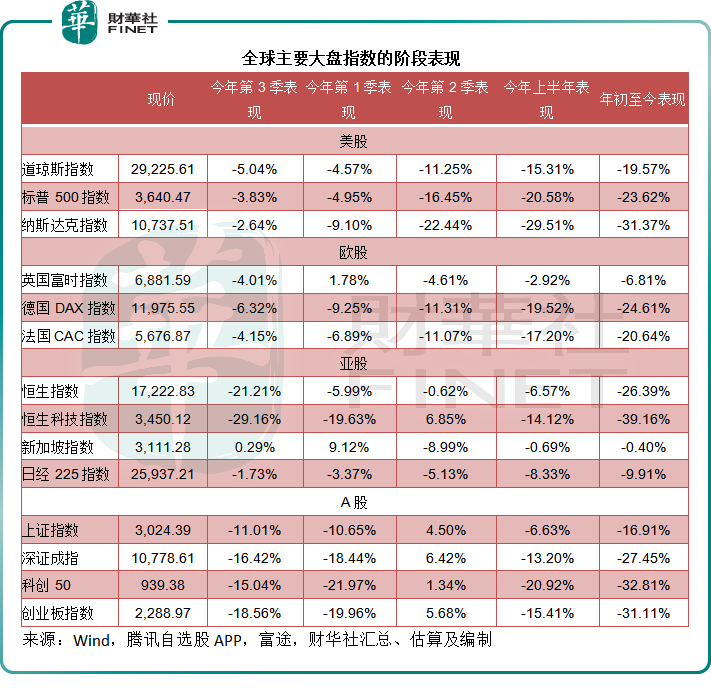

在美聯儲第三度加息75個基點後,美股三大指數連續數日下跌,累積了一定的跌幅。截至2022年9月29日美股收盤,道瓊斯指數、標普500指數和納斯達克指數的第3季跌幅分別為5.04%、3.83%和2.64%。

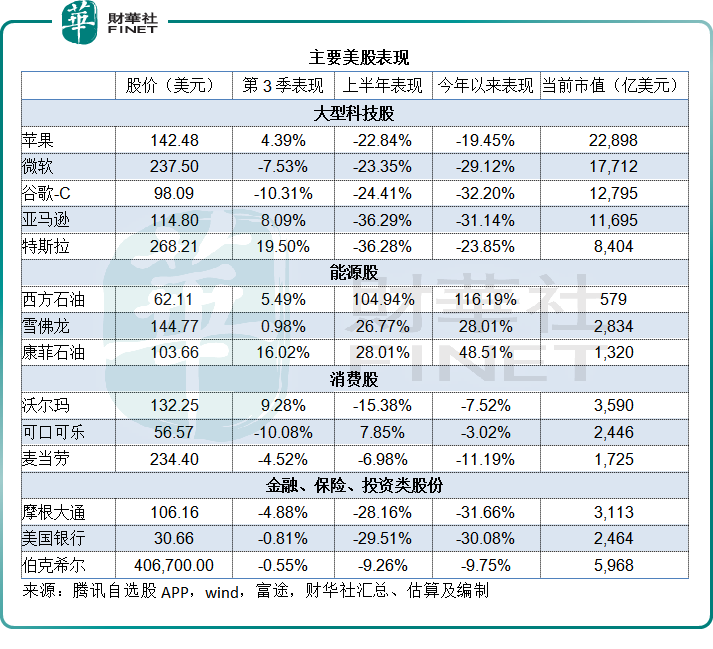

其中市值最高的大型科技股表現不振,是拖累主要指數下跌的重要原因,最近幾日持續呈弱的$蘋果(AAPL.US)$第3季微漲4.39%,但不足以抵消微軟、谷歌、亞馬遜、英偉達等的跌勢。

另一方面,上半年累跌36.28%之後,電動車生產商$特斯拉(TSLA.US)$於第3季重拾漲勢,上漲19.50%,市值重上8000億美元。

繼續獲巴菲特增持的$西方石油(OXY.US)$於第3季維持漲勢,而$雪佛龍(CVX.US)$則顯得後勁不足。

消費類股方面,$沃爾瑪(WMT.US)$一改上半年的頹勢,在第3季出現反彈,跑贏$可口可樂(KO.US)$和$麥當勞(MCD.US)$。

同樣開始趨“鷹”的歐股,表現也受到加息的影響,英國富時指數、德國DAX指數和法國CAC指數於第3季(截至2022年9月29日收盤)分別下跌4.01%、6.32%和4.15%。

從時間維度來看,美股和歐股今年上半年均經歷了大跌,在此弱勢基礎上,第3季的跌勢相對緩和。然而,港股的上半年表現相對來說稍微好於歐股和美股,到第3季“收水”加速時,其受到的沽售衝擊相對更大一些,見下表。

全球IPO嚴重縮水

去年美股見頂時,湧現了大批SPAC(特殊目的收購公司),也使得美股在去年成為全球最大的IPO融資市場。但是今年以來,隨著二級市場轉冷,美股的IPO活動大幅縮水。

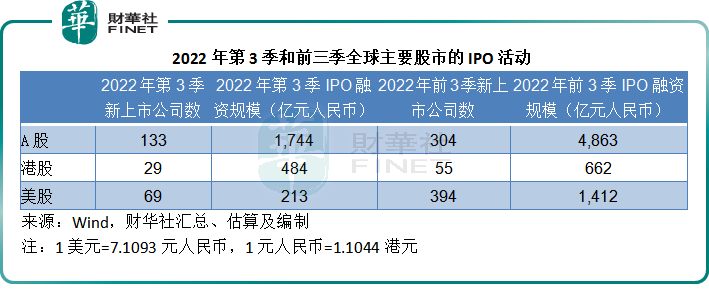

Wind的數據顯示,2022年第3季,美股市場的IPO有69宗,融資規模或為29.94億美元,相比之下,去年第3季的IPO有139宗,IPO融資規模或為550.28億美元。今年前三季,美股市場的IPO數量有394宗,遠低於去年同期的1,324宗;融資規模為198.66億美元,也遠低於去年同期的2,485.16億美元。

今年美股首發融資規模最大的五家公司,包括兩家SPAC,兩家資產管理公司和一家醫療設備公司,融資規模最大的或為資產管理公司Corebridge Financial(CRBG.US)的1.68億美元,已遠低於去年美股見頂時動輒上百億美元的規模。

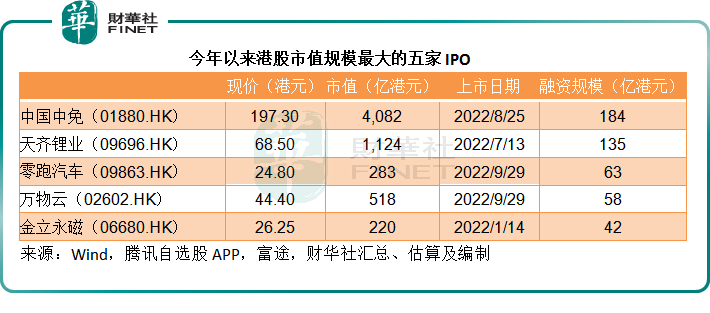

港股方面,第3季港股市場上的IPO活動有回升跡象。Wind的數據顯示,在第3季上市的公司有29家,融資規模或為534.24億港元,占了前三季731.53億港元的大半,融資規模超越美股。

港股市場在第3季迎來了多家巨頭的上市,包括$中國中免(01880.HK)$、$天齊鋰業(09696.HK)$、$零跑汽車(09863.HK)$、$萬物雲(02602.HK)$等,融資規模和市值規模堪稱今年IPO之最。

值得留意的是,今年以來有多家中概股回歸港股市場上市,包括$知乎-W(02390.HK)$、$塗鴉智能-W(02391.HK)$、$諾亞控股-S(06686.HK)$和$名創優品(09896.HK)$;部分還采用介紹上市、不融資的形式,包括$蔚來-SW(09866.HK)$、$貝殼-W(02423.HK)$、$金融壹賬通(06638.HK)$和最近的$騰訊音樂-SW(01698.HK)$。

此外,今年前三季有四家SPAC在港股市場上市。

第3季之後,還有多家值得期待的新經濟和生物科技公司將於10月上旬在港交所主板上市,包括飛天雲動、動力電池第一股$中創新航(03931.HK)$、$百德醫療(06678.HK)$等,港股市場的融資功能依然具有效率。

A股市場繼續成為全球最活躍的上市地。Wind的數據顯示,A股今年第3季的融資金額或達到1,744億元人民幣,較去年同期增長8.26%;前三季的首發融資額或為4,863億元人民幣,同比增長29.65%。

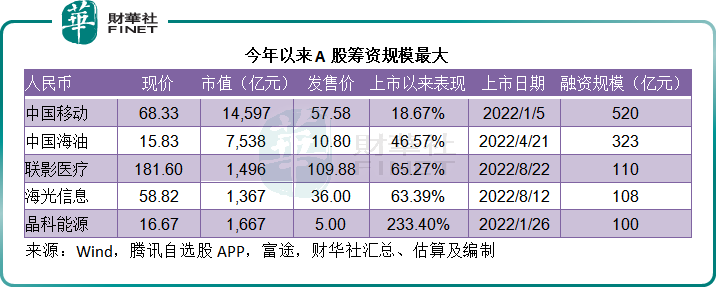

今年以來A股首發籌資規模最大的上市公司包括中國移動、中國海油、聯影醫療、海光信息和晶科能源。見下表,這些大型企業上市之後的股價表現都不俗,其中晶科能源更大漲233.40%。

即便如此,破發在全世界的IPO市場來說已成為常態,A股也不例外。今年以來A股的304家首發上市公司中,有73家在上市首日破發(按上市首日收盤價計算),占比為24%;有140家上市後破發(按9月29日的收市價計算),占比為46%。

美股的表現也是一樣,從Wind的數據來看,美股今年以來股價已低於發售價的新上市企業或達到132家。

這些數據或意味著在“收水”的背景下,全球股市的表現仍持續受壓,那麽資金都跑去哪里了?

資金去哪里?

由於美元加息,以及收益率持續上升的預期,資金正在流向收益前景更佳的資產,包括美元和大宗商品,例如供應緊缺的石化能源。

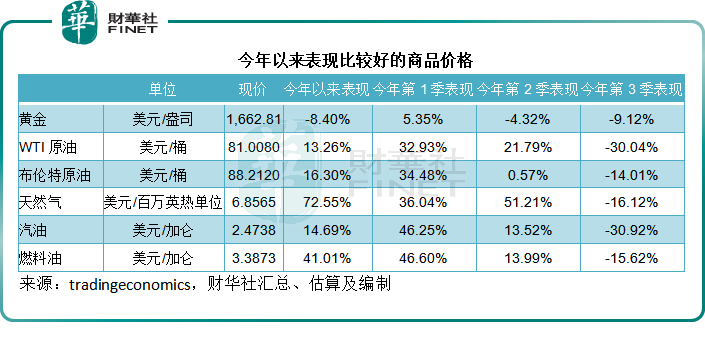

今年以來原油價格累計漲幅達到雙位數,成品油漲幅更大,燃料油大漲41.01%。然而,在通脹中通常能起到定海神針作用的黃金價格卻出現下跌,今年以來累計下跌8.40%。

從下表可見,不論是黃金,還是能源價格,在第3季都出現大幅度的回落,石化能源價格的回落幅度甚至超過股市同期跌幅,主要原因是全球經濟展望不佳,對這些產品的需求或不如預期,為這些商品的高價降溫。

更重要的一個原因是,這些商品都以美元定價,美聯儲加息導致美元走強,商品的基本面維持不變,於是其美元的定價也就相應被下調了。

所以歸根結底,美聯儲加息和縮減資產負債表,導致資金短期流向了潛在收益率更高的美元,也導致了第3季全球股市的走資潮。

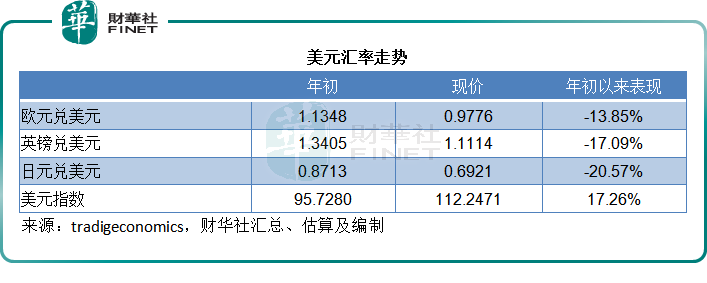

但是,這種情況應該不會維持太久。美聯儲今年內已加息了3個百分點,並預計會加息到2023年,目標利率或最高到達4.6%,意味著還有1.35個百分點的加息空間。見下表,美元指數今年以來上漲17.26%。

美聯儲不可能無限量地加息,因為過“鷹”會完全耗盡經濟活力,企業不願投資,消費者不願消費,過高的利率將導致經濟收縮,這並非央行所樂意看到的。

當加息周期完結時,資金會再度出動尋求低風險高回報的資產。當股市跌至一個將風險和過高估值的水分都擠壓出來的水平時,自然就能吸引到追逐利潤的資金。

短期來看,美聯儲加息周期或正走到中段,歐洲央行短期內有可能擴大加息步伐,所以今年第4季乃至明年上半年,“鷹”氣依然逼人,而轉機有可能出現在加息周期尾聲之時,也就是通脹轉弱,西方經濟活動有所放緩之時。

國內復常,將帶來更大的催化劑,推動全球經濟加速復蘇。

所以短期的資本市場仍很大可能繼續走低,但走得越低,反彈的勢能將越大。全球經濟的長遠復蘇前景並沒有改變,有耐性的資金將可覓得趁低吸納的機會,實現“耐心”帶來的回報。

編輯/Corrine