本文部分內容綜合自華爾街見聞

今晚(香港時間晚上20時30分),美聯儲最愛的通脹指標核心PCE將會公布,此前美聯儲主席鮑威爾就表示,PCE指標是一個更好的衡量標準,因為它更準確地反映了人們在生活中實際面臨的通貨膨脹。

目前,市場預期8月PCE指數為6%,同比升幅回落0.3個百分點;環比由跌0.1%回到增長1%,核心PCE(剔除食品與能源)預期為4.7%,同比升幅上升0.1個百分點,環比則料上升0.4個百分點至0.5%。

為什麽PCE備受美聯儲關注?

PCE價格指數,即Personal Consumption Expenditure Price Index,個人消費支出物價指數, 是消費者所購買的消費品和勞務價格變化的指標,核心PCE價格指數則剔除食品和能源。

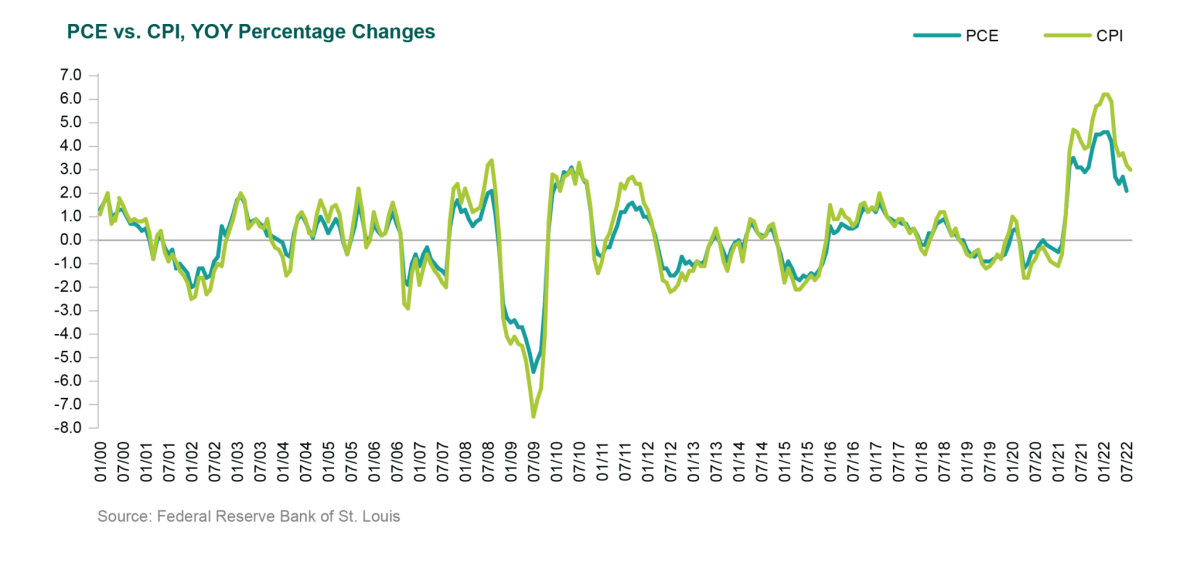

CPI是基於一籃子固定商品得出的消費價格變動,而PCE是用於發現所有國內個人消費品價格的平均增長,能夠反映由於價格變動使消費者購買替代產品的價格。PCE被認為能更全面、穩定地衡量美國通脹,因此受到美聯儲的關注。

CPI側重於體現「城鎮居民」消費價格變化,而PCE則將農村居民、非營利組織(如政府)消費也納入考量,因此許多項目的權重與CPI大有不同。如CPI中住房項目權重為33%,而PCE中住房項目權重僅為16%。PCE中能源項目權重也有一定縮減。

根據美國商務部公布的文件,PCE中大約有75%的商品與服務價格來自於CPI數據,但仍有25%來自於PPI數據與自行推算。

這些不同會造成CPI與PCE走勢出現背離,國海證券認為,影響CPI與PCE差值的主要來自三個項目:能源、住房、醫療;而核心PCE與核心CPI的差值,主要來自住房、醫療(因為剔除能源)。

在經濟平穩時期,美國PCE走勢與CPI大體相同,但近幾個月兩者之間的差距擴大,因為導致CPI暴漲的汽油價格和住宅租金項,在PCE物價指數中的權重較低。

此外,在PCE物價指數中,服務的權重占比遠遠超過商品——商品權重33.8%,服務權重66.2%。

大行:環比漲幅凶猛,美聯儲又有理由“猛烈”加息了

野村預計,8月核心PCE 0.5%的環比增幅可能過高,遠高於0.25%的水平,這可能迫使美聯儲無法放慢加息步伐,但並不會像8月的CPI數據顯示出那麽強勁的通脹壓力。

此前公布的美國CPI數據強勁,市場更是一度預期美聯儲將加息100基點,野村綜合美國8月的CPI和PPI數據預計,8月核心PCE指數——這一美聯儲最關注的通脹指標將環比增長0.5%,同比增長4.8%。

值得注意的是,從8月份的數據開始,美國經濟分析局將修改其評估核心PCE指數中二手車價格的方法——停止使用PPI的零售利潤率指數來估算二手車價格,作為年度GDP數據修正的一部分。

但總體而言,野村表示,PPI數據指標中各組成部分對8月核心PCE通脹的貢獻雖然是正向的,但並沒有分析師擔心的那麽強勁,這表明8月核心PCE指數可能不會像8月的CPI數據那樣顯示出十分強烈的通脹壓力。

瑞銀與野村的預期相似。

瑞銀預計,美國8月核心PCE價格指數將環比上漲0.55%,同比上漲4.75%;整體PCE指數將環比上漲0.29%,同比上漲6.1%,比6月份6.8%的峰值低0.7個百分點。8月份的核心PCE的上漲幅度應該比7月大得多。

展望未來,瑞銀預計9月份的核心PCE同比增速將大致維持在當前水平,然後在今年第四季度下降約1個百分點。但即便如此,核心PCE在明年1月也會保持在3.75%的同比增速。

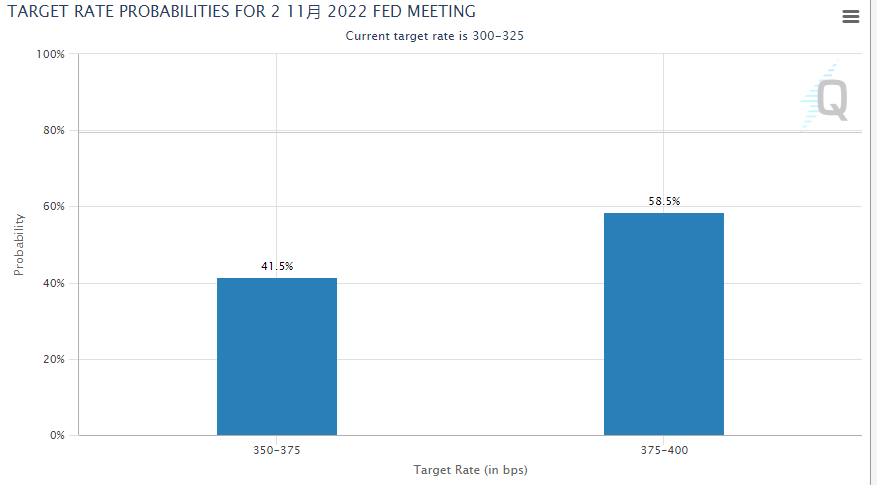

截至發稿,市場對於11月加息50個基點的預測為41.5%,加息75個基點的預測為58.5%。

編輯/Viola