不管承認與否,元宇宙將是繼移動互聯網之後下一個創新浪潮,已成為近乎所有企業的發展共識。

基於這一趨勢,諸如Facebook、微軟、英偉達、騰訊、百度等國內外互聯網巨頭及科技巨頭紛紛殺入這一賽道,並於2021年掀起了一場名為「元宇宙元年」的熱潮。不過,需要注意的是,雖然元宇宙熱潮聲勢浩大,但由於該行業仍處於初級階段,因此目前絕大多數元宇宙企業仍深受「盈利之困」。

譬如,第一家把元宇宙寫入招股書的概念股Roblox,自2021年3月上市以來,雖然營收處於快增長通道,但目前為止仍處於仍處於虧損狀態;而元宇宙遊戲引擎商Unity亦不外乎,自2020年到2022年上半年累虧超10億美元。

值此之際,於不久前通過港交所聆訊的$飛天雲動(06610.HK)$,作為為數不多盈利的元宇宙企業,此次衝刺「國內元宇宙第一股」的舉動顯然也向外界提供了一個不錯的觀察視角。

1、飛天雲動的盈利邏輯為何能得以驗證?

2、飛天雲動的核心競爭優勢主要體現在哪?

3、飛天雲動現在以及未來的增長點是什麽?

接下來,不妨跟隨筆者腳步進一步拆解飛天雲動的招股書,從該公司的商業模式中找到答案。

強大的客戶壁壘下,經營業績「節節走高」

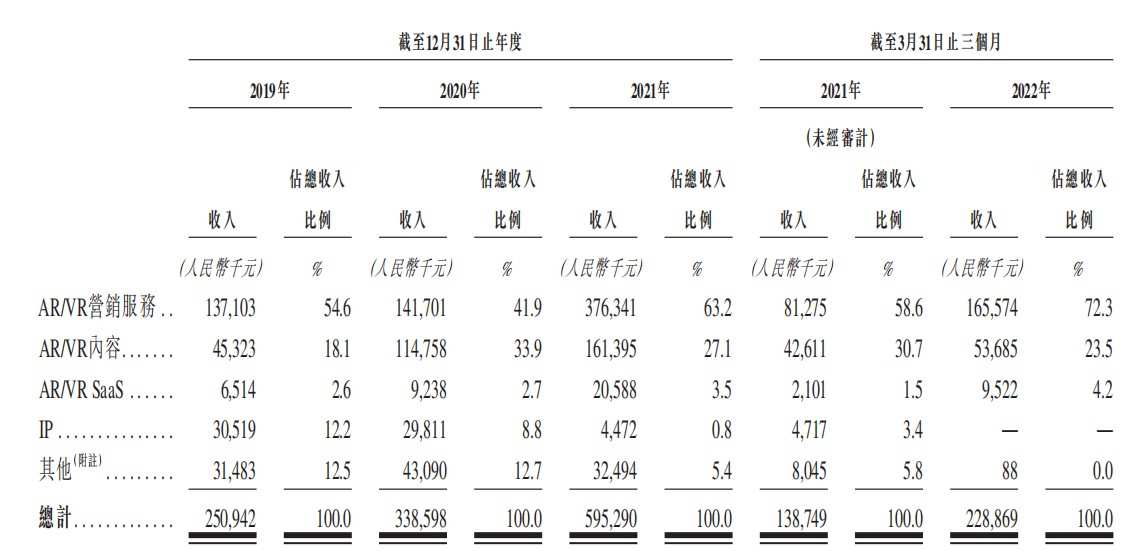

拆解飛天雲動的業務結構來看,該公司業務主要涵蓋AR/VR營銷、AR/VR內容、AR/VR SaaS、IP 等。其中,AR/VR營銷服務、AR/VR內容、AR/VR SaaS這三大板塊更是飛天雲動提供元宇宙內容服務的「基石」所在。

更進一步來看,飛天雲動通過AR/VR營銷服務、AR/VR內容為B端大客戶提供定製化服務,再通過AR/VR SaaS 標準化工具為 B端中小客戶提供服務,在這種「以點帶面」式的業務運營下,該公司也形成了較為深厚的客戶壁壘,進而為公司的整體業績向上增長提供了較大助力。

據悉,目前飛天雲動的業務應用場景不僅擴寬到了娛樂、互聯網、電商、文旅、教育、金融、房地產等超10個行業,而且還積累了十分豐富的客戶資源,百度、京東、阿里巴巴、騰訊、華為等眾多知名產業企業均為飛天雲動合作客戶。

具體而言,報告期內,該公司合共為超過50名廣告客戶AR/VR營銷服務,及推廣超過250件廣告產品;;就AR/VR內容業務而言,為超過60名客戶提供了AR/VR內容,並且積累了超過150 個AR/VR內容項目開發經驗。而AR/VR SaaS服務更是高速增長,目前累計付費客戶達2200名。

可以看到,隨著飛天雲動通過豐富的業務版圖和優質高效的服務積累了越來越多的客戶資源,「一傳十,十傳百」的口碑效應下該公司業績自然也節節走高。

2019年至2021年,該公司分別實現營收分別為2.51億元、3.39億元、5.95億元,逐年增長;實現扣非調整後淨利潤分別為4188萬元、6161萬元、1.05億元,亦不斷增長。至2022年第一季度,該公司實現營收為為2.29億元,同比增長65%;扣非調整後淨利潤為4020萬元,同比增長高達125%。

與此同時,該公司的毛利率亦一直處於較高水平。據招股書數據顯示,2019年至2022年第一季度,該公司的毛利率分別為30.0%、30.9%、29.5%、32.0%,整體維持在30%這一水平線附近,算得上AR/VR內容營銷服務領域比較高的盈利水平。

基於上述數據來看,在強大的客戶壁壘、高增長營收水平及盈利能力等多重亮點加持下,飛天雲動顯然已經充分驗證了公司商業邏輯的可行性。

主業夯實「基本盤」,副業驅動「第二曲線」

當然,商業邏輯得到驗證也並非一蹴而就的事,透過飛天雲動的業務結構來看,我們或許能夠窺出更多東西。

據招股書披露,目前飛天雲動業務涵蓋AR/VR營銷服務、AR/VR內容、AR/VR SaaS、IP這幾大板塊。其中,AR/VR營銷服務為公司主營業務,2022年第一季度提供了約72.3%%的收入,AR/VR內容及AR/VR SaaS為公司亟待爆發的業務,同期收入占比分別為23.5%和4.2%。

(數據來源:飛天雲動招股書)

細分來看,飛天雲動的AR/VR營銷服務主要是基於AR/VR互動內容向廣告客戶提供AR/VR營銷服務,具備「我開發,幫你用」的發展特征。而其之所以能夠成為主營業務並不是偶然,而是多方因素共促的必然結果。

據悉,在移動互聯網流量紅利見頂的當下,傳統的營銷方式越來越難以滿足新興技術層出不迭的在線廣告市場,值此之際搭載了AR、VR技術以及大數據、雲計算等新興技術的AR/VR營銷自然也就成為了愈來愈受歡迎的一大營銷方式。同時,由於AR/VR營銷提供更多與終端用戶互動的渠道, AR/VR廣告商可以更深入地了解終端用戶的行為偏好並提高發布廣告的準確性,這一營銷方式亦獲得廣告主的較大認可。

此外,從另一個角度來看,對於目前仍處於初級階段的元宇宙市場而言,AR/VR營銷亦不失為一個行之有效的商業化方式。前文已經提到,由於元宇宙尚且處於初級階段,目前絕大多說元宇宙企業都未摸索出盈利模式,而AR/VR作為新一代的媒介形式,不僅通過AR/VR營銷這一商業模式找到了可落地的應用場景,同時亦抓住了付費方的需求痛點。

上述行業發展利好顯然也體現在飛天雲動財務數據上。據招股書數據顯示,2021年該公司AR/VR營銷業務實現營收為3.76億元,同比增長約165%;2022年第一季度實現營收為1.66億元,同比增長105%,維持較高增速。

而另外兩大業務——AR/VR內容和AR/VR SaaS,雖然目前這兩大業務還不能視為飛天雲動的主營業務,但從成為新的增長曲線指日可待。

據悉,AR/VR內容指的是利用自研開發的專業AR/VR開發引擎,根據客戶的需求提供定製化的內容,具備「我開發,你來用」特征;而AR/VR SaaS則是開放自研開發的低代碼平台,為客戶提供創建AR/VR場景的模塊化工具,賦能客戶自己生成及使用AR/VR內容從而收取訂閱費,具備「你開發,你使用」特征。

從收入占比來看,這兩大業務目前還不是飛天雲動的主營業務,但從業務增長速度來看,成為新的增長曲線則是可以預見的事——就拿AR/VR SaaS業務來說,2021年營收同比增長122.9%,2022年一季度營收同比增長353.2%。這一增長曲線顯然十分符合「飛輪效應」的發展特征,即新業務推出初期業績難免未形成規模效應,後續隨著該業務不斷推進,這項業務將像飛輪一樣越轉越快。

與此同時,隨著AR/VR內容和AR/VR SaaS的進一步發展,飛天雲動各大業務之間的協同效應亦變得愈發明顯。比如說,該公司的AR/VR營銷服務及AR/VR內容業務可以通過已有的項目經驗促進AR/VR SaaS技術的升級與迭代,而AR/VR SaaS平台則可以反向提升AR/VR營銷和AR/VR內容的運營效率。基於上述三大業務的協同效應,該公司或將進一步改善公司整體AR/VR業務生態系統,形成一個良性循環。

從上述種種數據來看,不難看出,飛天雲動的主營業務AR/VR內容目前已經抓住客戶的痛點和需求夯實了「基本盤」,而亟待爆發的AR/VR內容和AR/VR SaaS則通過「飛輪效應」逐步啟動了第二增長曲線。

小結

基於上來看,在多元業務版圖的共同助力下飛天雲動目前的增長潛力已十分明朗,而展望未來,其成長空間似乎也無需擔憂。

據招股書披露,近年以來,隨著AR/VR技術逐漸在各類應用場景落地,國內AR/VR內容及服務市場發展呈高速發展態勢——按收入計,AR/VR內容及服務市場的市場規模已經從2017年的11億元增長至2021年的217億元,復合年增長率達110.2%,至2026年達1302億元。

從2017年的不到20億元規模到2021年的百億規模到2026年的千億規模,國內AR/VR內容及服務市場無疑是一條「大有可為」的發展賽道。因此於飛天雲動來說,這也意味著該公司未來的成長空間十分寬廣。

由此,不難得出結論,在持續的盈利能力、高增長的營收水平以及大有可為的發展賽道等多方因素傍身下,飛天雲動上市後或將成元宇宙板塊不可多得的耀眼新星。而對於投資者而言,當前正值恒指動蕩之際,持有飛天雲動這樣成長性和穩定性兼具的優質標的亦不失為一個不錯的打新選擇。