來源:智通財經

作者:天風宏觀宋雪濤

美聯儲的挑戰和其他央行一樣,都是如何控製一個無法控製的東西——通脹。今天大多數的美國通脹都是由供給原因所產生的,這些原因包括但不限於:能源和食品供應短缺,戰爭和地緣政治導致的供應中斷,貿易規則衝突導致的全球供應鏈重構,以及長新冠(long-covid)和老齡化導致的勞動力缺口等。而這些因素對於利率並不敏感。

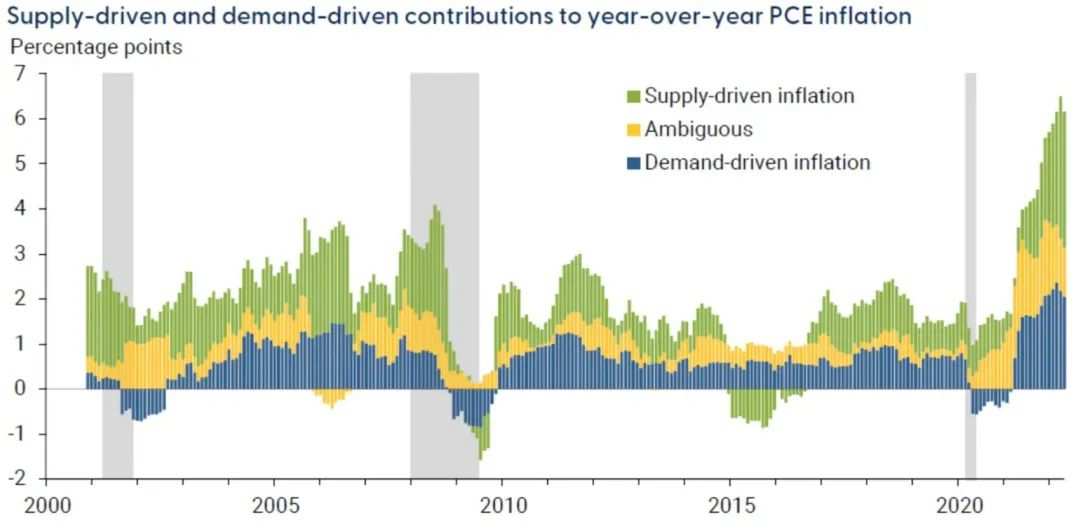

今年6月,舊金山聯儲的研究《How Much Do Supply and Demand Drive Inflation》拆解了美國通脹的供給因素和需求因素的貢獻,結果顯示供給因素對於疫情後美國PCE通脹上升(4.8pp)的貢獻,超過了一半;而需求因素對於CPI通脹上升的貢獻,大概是三分之一。這並不令人感到意外,特別是考慮到俄烏戰爭之後,全球的能源和食品價格出現了劇烈的上漲。

圖1:供給因素對疫後美國PCE通脹上升的貢獻超過一半

資料來源:Federal Reserve Bank SF,天風證券研究所

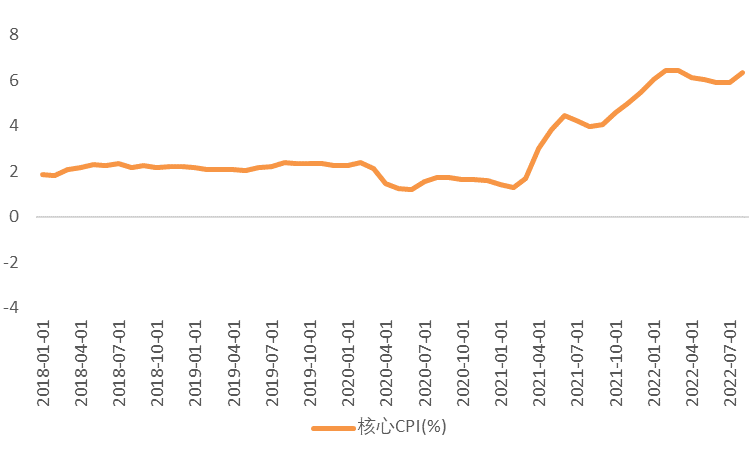

一直以來,聯儲認為能夠通過加息抑製需求來實現調控目標的通脹指標是核心通脹。但是這篇報告發現,供給因素對疫後美國核心PCE通脹上升(3.3pp)的貢獻率也接近一半。尤其是核心通脹中占比70%的服務通脹,所面對的問題是結構性和持續性的勞動力供給短缺,這也是聯儲無法控製的因素。所以8月美國核心CPI從5.9%反彈至6.3%對於市場是個不小的震懾,因為這說明了聯儲通過加息控製通脹的做法基本沒有效果。

圖2:8月美國核心CPI出現反彈

資料來源:FRED,天風證券研究所

第一個轉變是聯儲把貨幣政策的通脹目標,從“無法完全控製”的核心PCE,轉向了“完全無法控製”的CPI。正常的貨幣政策規則是通過加息抑製房地產和消費品等核心需求,以實現降低通脹的目的。伯南克和耶倫時期的泰勒規則(伯南克規則、耶倫規則)采用的通脹率都是核心PCE,鮑威爾也沒有公開修改過泰勒規則的通脹率指標。但是在今年6月議息會議的新聞發布會上,鮑威爾表示,“聯儲現在非常關心總體通脹,而不單是核心通脹,因為總體通脹與群眾的通脹預期有關”。雖然聯儲對於總體通脹中的能源和食品價格、地緣因素、供應鏈因素、勞動力因素等等束手無策,但是6月以來,聯儲出現了兩個驚人且重要的轉變。

第二個轉變是聯儲取消了對市場預期的前瞻指引,把每一次利率決議都交給了過去一段時間的數據所決定。這也令市場費解,聯儲為什麽要丟掉賴以為豪的預期指引,轉為一會一議,人為地製造市場波動呢?

答案是聯儲算的不是“經濟賬”。

如果算經濟賬,聯儲應該立即停止加息。因為在聯儲剛剛公布的SEP(季度經濟預測)中,聯儲令人意外地大幅下調了今明兩年的經濟預測,22年美國GDP增速預測從6月1.7%下調至0.2%,23年增速預測從6月1.7%下調至1.2%。但是在對經濟如此悲觀的同時,聯儲又大幅上調了今年底的聯邦基金利率目標,從6月的3.4%上調至4.4%,這意味著今年剩下的兩次議息會議,聯儲預計還有125bp的加息。

圖3:九月聯儲FOMC經濟和通脹預測

資料來源:FED,天風證券研究所

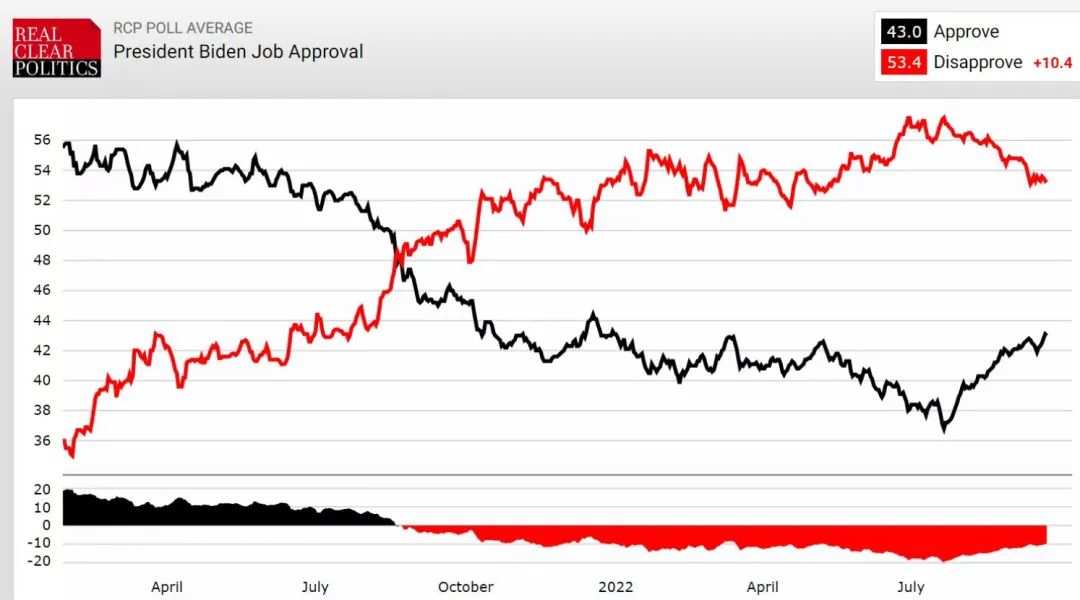

根據realclearpolitcs上的民調結果,拜登的最新支持率僅有43%,不支持率有53%,拜登處理通脹問題的支持率只有33%,不支持率有65%。通脹問題是民主黨中期選舉的致命弱點,壓通脹本該是拜登的“政治賬”,但是失敗的中東旅行只換來了10萬桶增產,而且不久之後這10萬桶又被減回去了。為了減輕政治責任,拜登把問題拋給了美聯儲,拜登今年以來數次就通脹形勢發表講話的原因,總統親自喊話通脹施壓聯儲,這在過去是罕見的 。這些在經濟視角里無法解釋的自相矛盾,其實都源於政治壓力。聯儲不知道以上道理嗎?當然不是,但政治不允許。

圖4:拜登支持率僅43%

資料來源:Realclearpolitcs, 天風證券研究所

接下來,政治的關鍵節點是國會中期選舉,時間在11月8日,這次將改選國會眾議院全部席位和參議院三分之一席位。在中期選舉之前,聯儲11月議息會議就會舉行(11月1日-2日),所以11月聯儲可能仍要政治優先,但是12月13-14日的最後一次議息會議,將可能是聯儲的目標函數發生轉變的關鍵時點。金融市場關心的並不是(經濟上的)通脹,以及聯儲是否真的能控製(經濟上的)通脹,而是聯儲(為了政治)這次又要加息多少。因此預測聯儲的加息行為,核心不是預測通脹,而是理解聯儲的“政治賬”。

編輯/Jeffrey