來源:海通國際研究部

作者:梁中華

美國通脹短期內或很難回落。一方面,美國房價增速仍在高位,租金通脹仍將繼續推動服務通脹上行。另一方面,美國勞動力市場仍然緊張,美國工資-通脹螺旋壓力仍大。最後,俄烏地緣風險仍在持續,疊加氣候問題,食品通脹或仍保持高位。

美國通脹短期很難回落

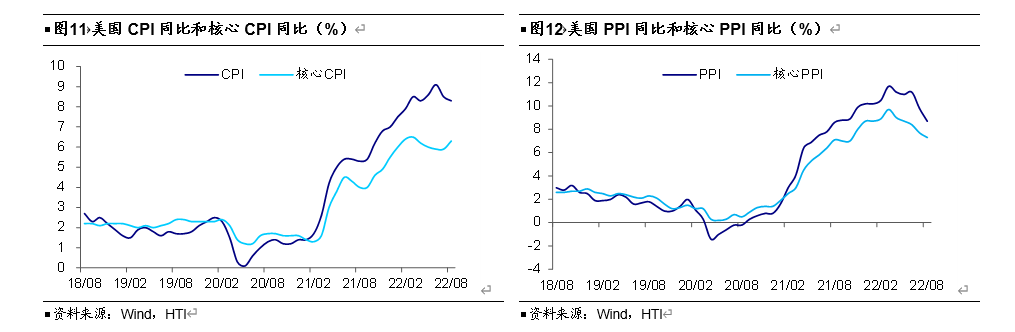

通脹很難回落。美國8月CPI同比小幅回落至8.3%,回落速度比市場預期要慢。核心CPI同比再度衝高至6.3%,為2022年3月以來新高。進一步來看,推升核心通脹上行的關鍵是服務通脹,這背後很大程度上與租金通脹上行有關。

此外,8月PPI季調同比增速回落至8.7%,核心PPI季調同比增速為7.3%,較7月增速回落0.4個百分點。具體來看,能源成本下降是推動8月PPI回落的主要原因。

海通認為,美國通脹短期內或很難回落。一方面,美國房價增速仍在高位,租金通脹仍將繼續推動服務通脹上行。另一方面,美國勞動力市場仍然緊張,美國工資-通脹螺旋壓力仍大。最後,俄烏地緣風險仍在持續,疊加氣候問題,食品通脹或仍保持高位。

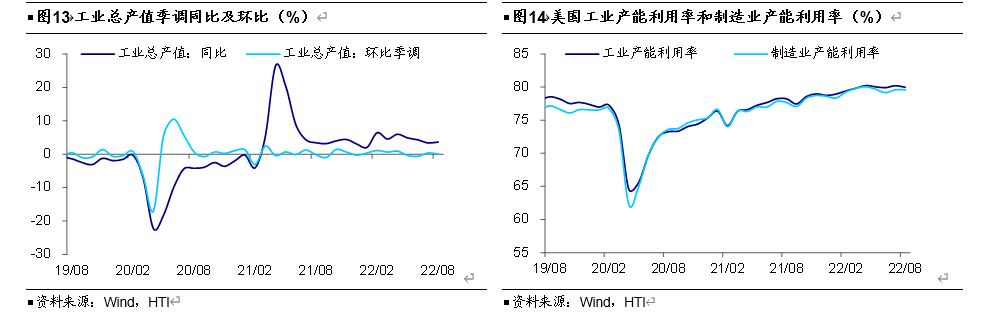

生產依然強勁。8月美國工業總產值同比增長3.7%,較7月小幅提升0.3個百分點;環比增速回落0.3個百分點至0.1%,連續2個月為正。8月工業產能利用率為80.0%,製造業產能利用率為79.6%,均基本與7月持平。整體來看,美國工業生產仍較為強勁。

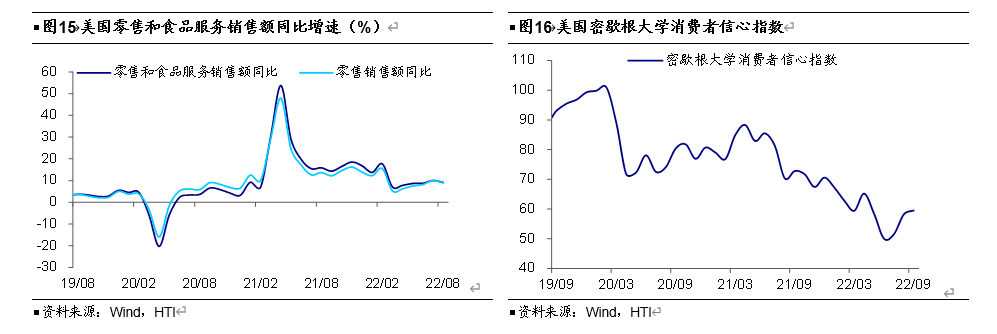

消費仍有韌性。8月美國零售和食品服務銷售額同比增長9.2%,其中零售銷售額同比增長8.9%,雖均較7月有所放緩,但仍處於相對高位。同時,零售和食品服務銷售額環比由負轉正至0.3%。整體來看,美國消費仍有一定的韌性。

消費者信心指數回升。9月美國密歇根大學消費者信心指數為59.5,較8月回升了1.3個百分點,已經連續3個月回升。

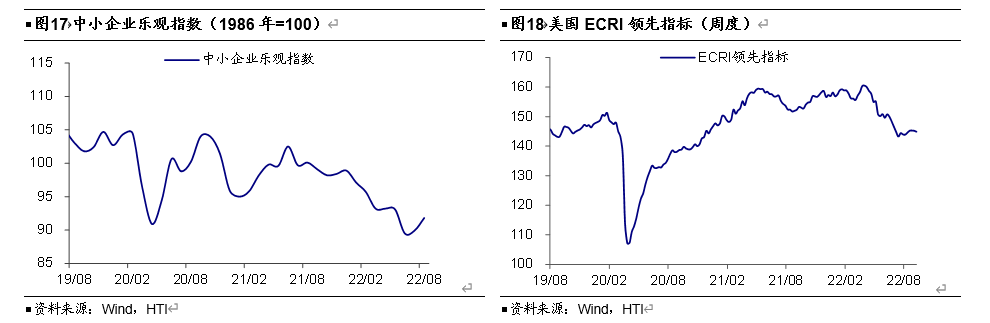

中小企業樂觀指數低位小幅回升。8月美國中小企業樂觀指數回升至91.8;ECRI領先指標保持相對穩定,基本與疫情之前水平(2020年初約為149)相當。

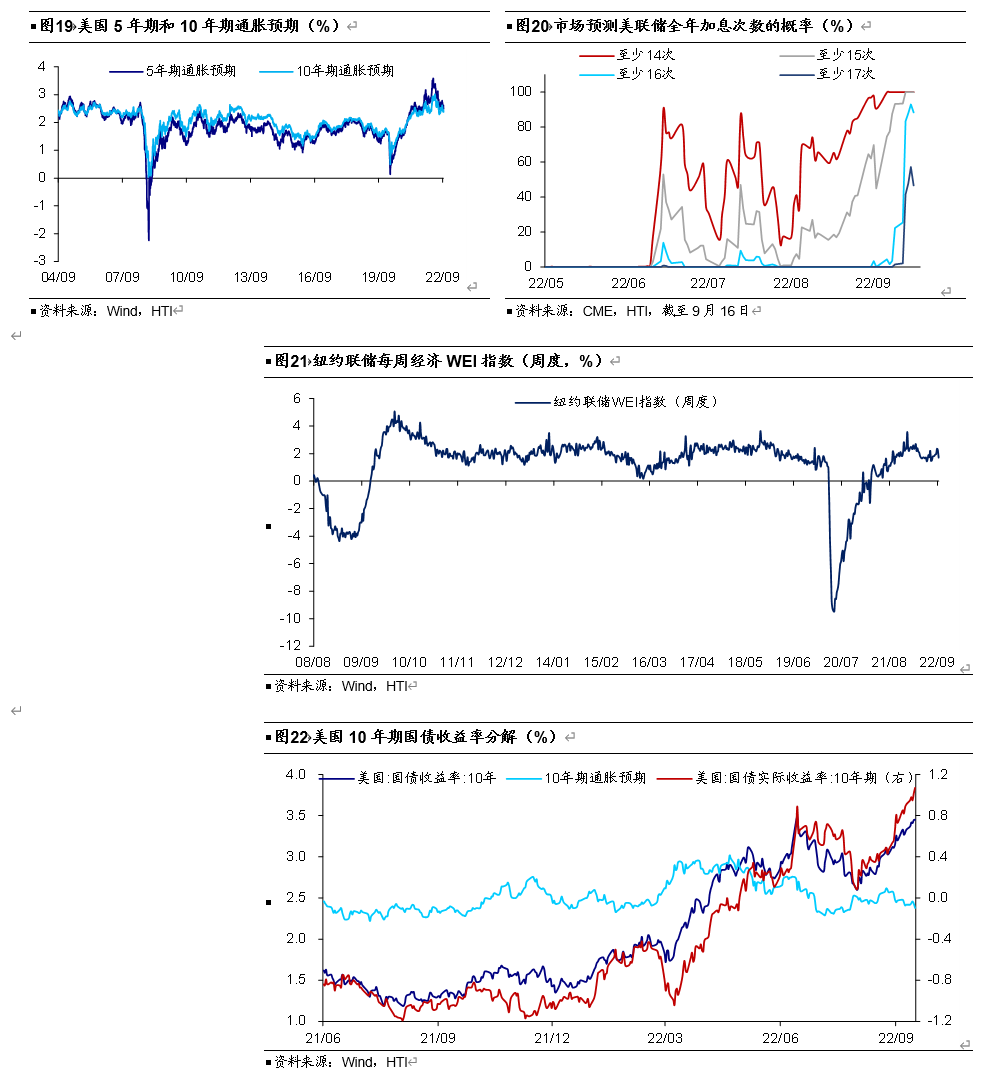

通脹預期相對穩定,加息預期持續升溫。截至9月16日,美國5年、7年、10年期通脹預期,分別較上周五(9月9日)回落2、3、4個BP。受美國8月核心通脹超預期的影響,加息預期再次升溫。CME Group數據顯示,截至9月16日,市場預期全年至少加息14與15次(假設每次25BP)的概率已均為100%,至少加息16次的概率由上周的22.3%大幅提升至88.4%,至少加息17次的概率也由1.5%上升至46.7%。其中,9月預期加息75BP的概率為82.0%,加息100BP的概率上升至18.0%。

美債收益率升至3.45%。截至9月16日,美國10年期國債名義收益率較上一周上升12BP至3.45%,主因美債實際收益率上行,美國10年期國債實際收益率較上一周上升16BP至1.07%。

歐洲:經濟景氣低迷

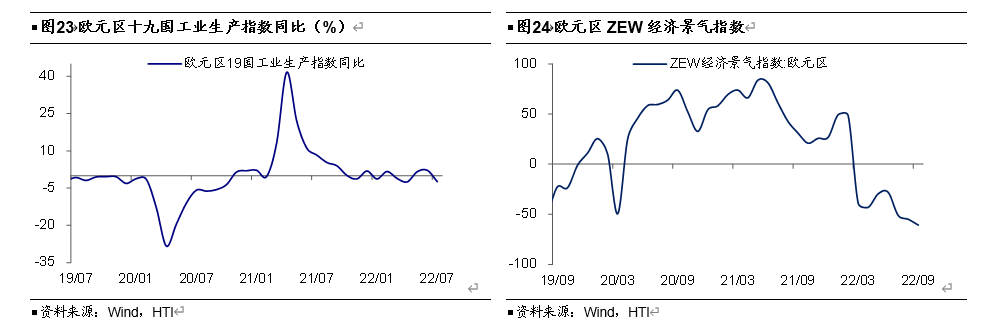

工業生產走弱。7月歐元區工業生產指數同比由正轉負至-2.4%,為4月以來首次轉負。環比增速也大幅轉負至-2.3%,為3月以來首次。這很大程度上或與歐洲能源價格高企以及歐央行持續加息等有關。

經濟景氣指數持續下行。9月歐元區ZEW經濟景氣指數由8月的-54.9繼續下行至-60.7,創下2008年11月以來的新低。

往前看,歐洲能源短缺問題仍然嚴峻,通脹短期內難以明顯回落。歐央行治理通脹的決心較為堅定,未來或將繼續加息,對經濟活動的抑製作用也將逐漸顯現,未來歐洲「滯脹」格局或仍將持續。

編輯/Viola