本文選編自「股市荀策」,作者:海通策略

核心結論:

①產業周期:人口年齡結構決定地產周期,智能手機滲透率決定移動互聯周期,目前新能源車滲透率才25%、光伏風電發電占比才11%,新能源產業周期尚未走完。

②盈利估值:地產和移動互聯高增長階段,相關產業鏈PEG中樞在1附近,目前新能源車PEG在0.5左右,估值還不高。

③配置和交易:目前新能源產業鏈基金配置和交易熱度較高,但參考地產和移動互聯周期,只要景氣度還在,高熱度維持較長時間。

正文:

過去一周價值板塊表現較優,風格是否會切換,新能源板塊能否延續此前良好的表現是市場關注的焦點。市場風格短期波動搖擺很正常,重點在於分析中長期趨勢。本篇報告借鑒歷史,從產業周期、企業盈利、交易和配置三個維度,對比分析這輪新能源周期與之前的地產周期和移動互聯網周期。

1. 產業周期:新能源還處在快速滲透階段

我們首先從產業發展周期角度出發,梳理05-10年地產周期、10-15年移動互聯網周期、19年至今的新能源周期這三輪股市行業周期背後的驅動因素和標誌性特征。

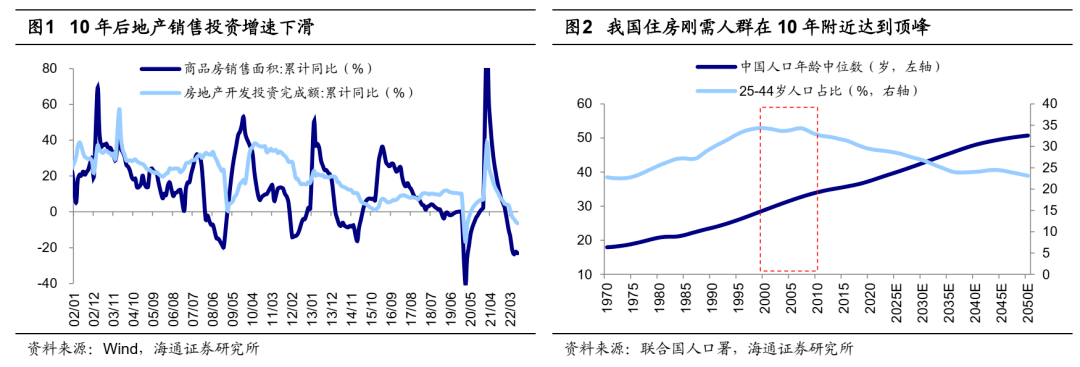

人口年齡結構決定地產周期,2005-10年高增長、11年開始放緩。人口、政策因素推動下,地產周期拉開序幕,房地產及相關產業崛起。

1998年7月國務院發布《關於進一步深化城鎮住房製度改革加快住房建設的通知》,全面結束住房實物分配,2003年國務院發布《國務院關於促進房地產市場持續健康發展的通知》,開啟了房地產市場化的進程。與此同時,我國25-44歲住房剛需人群達到階段頂峰,城鎮化率從2000年的36%升至2010年的50%,居民住房需求集中釋放。

2000-10年間,商品房銷售面積年增速均值達18%、並在09年見頂44%。2010年後,我國產業轉型升級拉開序幕,主導產業從以地產為主轉向以消費和科技為主。此外,我國25-44歲人口占比從10年的32.7%下降至21年的29.2%,人口結構的變化也使得居民對地產的剛需配置力度開始下降。

產業結構和人口結構變化影響下,地產產業趨勢結束,地產銷售和投資增速中樞明顯下滑,地產銷售年增速均值從00-10年間的18%下降至11年至今的5%,投資年增速均值也從25%降至11%,降幅大於同期製造業投資年增速的降幅。

智能手機滲透率決定移動互聯周期,2010-15年高增長、16年開始放緩。

2010年開始的移動互聯周期正值3G技術成熟並過渡到4G的階段,互聯網正式從3G的圖片時代進入4G的語音和視頻時代。這一時期,許多強有力的宏觀支持政策和頂層設計先後出台,2012年《寬帶網絡基礎設施“十二五”規劃》將4G作為我國電信業增長的重要引擎,2014年、2015年政府工作報告強調加快發展4G技術,加快在各行業推進“互聯網+”戰略。

政策支持下,4G基站快速建設,13年4G基站數量年增速為33%,14年為95%。基礎設施建設為智能手機快速滲透打下基礎,國內智能手機出貨量從2011年的0.9億部增長至2015年的4.6億部,年復合增速達48%。隨著智能手機的快速滲透,產業演變從電子設備開始、逐漸向軟件內容傳導並擴散至場景應用,帶動了整個產業鏈高景氣。

15年後智能手機產業發展進入成熟期,15年末時智能手機滲透率突破90%,此後智能手機銷量震蕩下滑,滲透率的提升開始放緩甚至停滯,這一輪科技產業趨勢也走向了終結。

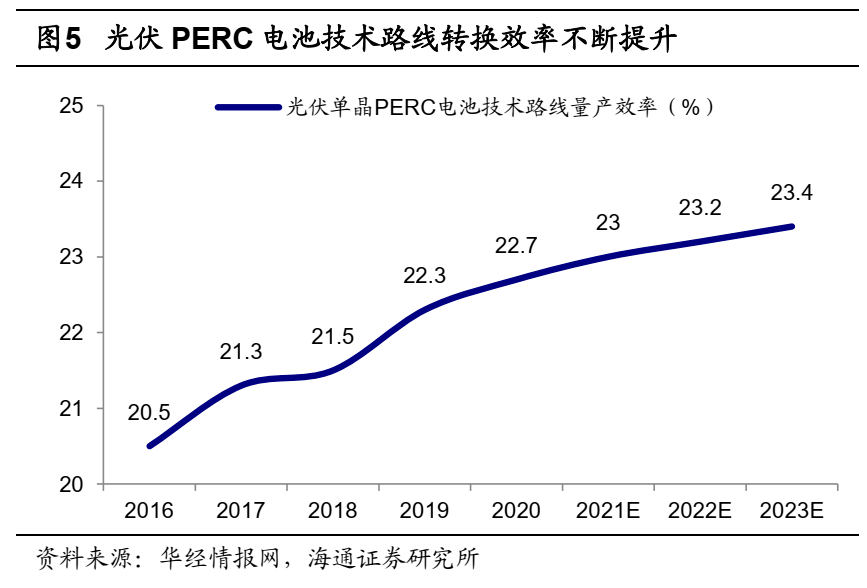

新能源車還處在快速滲透階段,風電光伏在能源領域占比正逐漸提升。2019年以來新能源產業崛起的背後離不開技術進步的驅動。

2016年以來光伏單晶PERC電池技術量產轉換效率不斷提升,目前正從PERC路線向更高極限轉換效率的TOPCon和HJT路線迭代,風電機組的大型化持續為風力發電降本增效,新能源車的續航里程和電池組能量不斷提升。技術進步是新能源大規模發展應用的基礎,政策的支持也進一步加速了新能源產業的滲透。

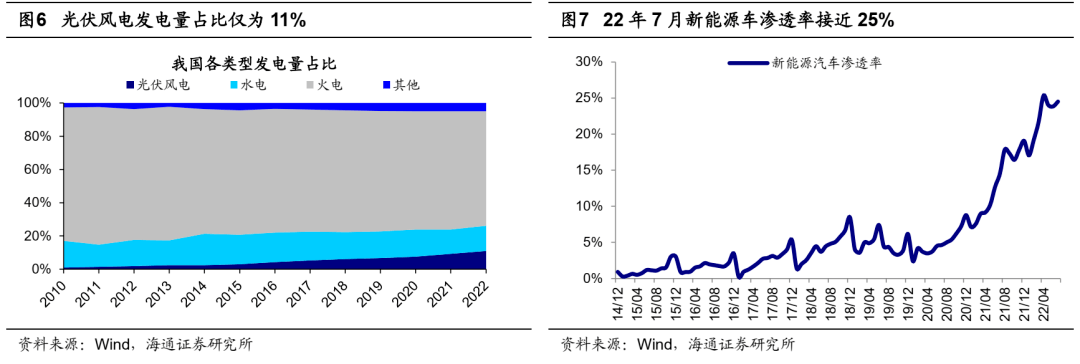

光伏風電方面,21年底出爐的第一批風光大基地規劃了近100GW的風電、光伏裝機,目前已經全面開工建設;第二批風光大基地項目清單也已經印發,據國際太陽能光伏網的預測,第二批規劃風電、光伏裝機超過400GW。政策支持下風電光伏裝機快速放量,今年1-7月光伏新增裝機較去年同期增長110%,風電新增裝機增長19%。

截至22年7月,光伏風電累計裝機容量為687GW,而21年10月國務院發布的《關於完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》要求到2030年風電光伏總裝機量要達1200GW。從發電來看,22年1-7月風電光伏發電量占比上升到11%,而21年4月能源局發布的《關於2021年風電、光伏發電開發建設有關事項的通知(征求意見稿)》要求到2025年光伏、風電發電占全社會用電量的比重要達16.5%。可見無論光伏、風電的裝機量還是發電量,距離政策目標都有一定差距。

新能源車方面,20年以來新能源車銷售快速放量,新能源車單月滲透率從20年初的2.4%上升至22年7月的24.5%,22年以來新能源車累計滲透率也達到了22%。借鑒智能手機發展歷史,在滲透率超過15%後進入快速發展階段,滲透率的斜率明顯提升,產業演變從電子設備開始、逐漸向軟件內容傳導並擴散至場景應用。

目前的新能源車正處在這個階段中,滲透率正加速提升。未來隨著新能源汽車向智能化和數字化轉型,新能源車產業有望從硬件製造逐漸向軟件和生態演變,新能源車產業鏈的景氣趨勢還未結束。

2. 盈利估值:新能源基本面向上,估值不高

產業周期決定了股市行業的基本面,從2005-10年地產周期、10-15年移動互聯網周期來看,產業景氣度向上時,相關行業基本面上行,估值中樞抬升。而產業周期結束後,相關行業基本面開始走低,估值中樞下降。

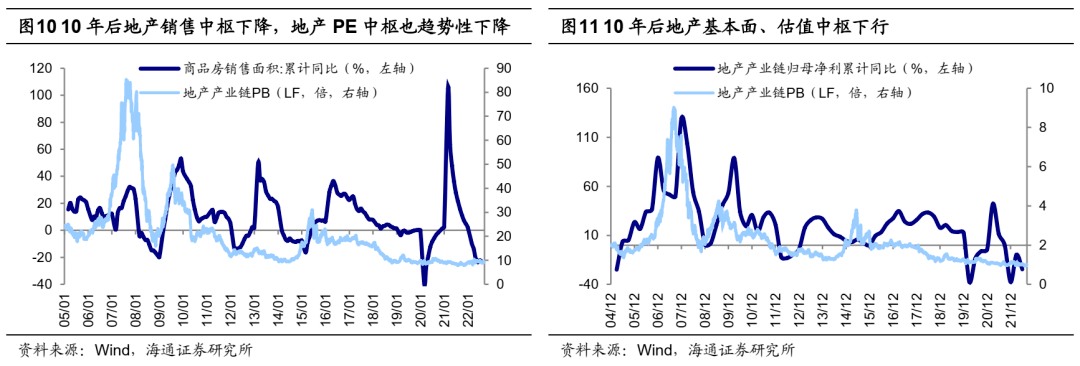

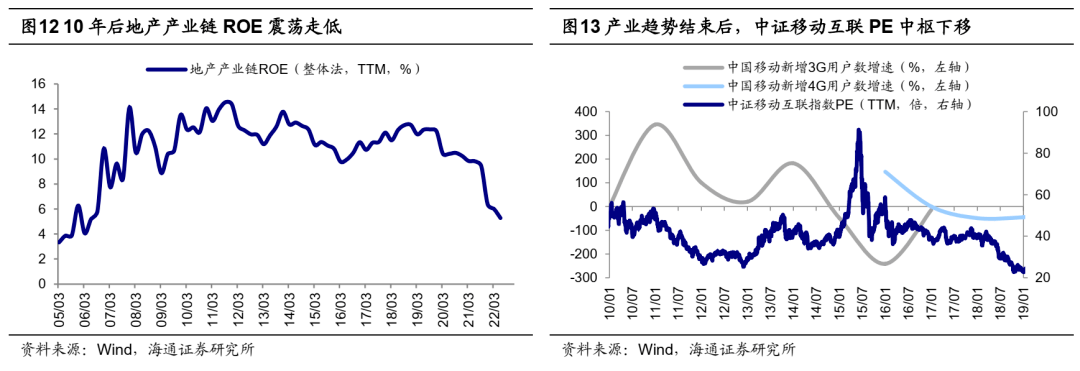

2011年地產周期結束後,產業鏈盈利增速回落、估值中樞下移。地產產業鏈鏈條很長,包括上遊的建材、鋼鐵、有色,中遊的地產和建築施工以及下遊的家電、輕工等行業,在國民經濟占據重要地位,地產相關GDP占我國GDP比重在30%左右。

2005-10年地產銷售保持高速增長,相關行業基本面向上,地產產業鏈(包括地產、建材、建築裝飾3個申萬一級行業,下同)ROE(TTM,整體法,下同)從05年的3%左右快速上升至2010年的14%。

而隨著2010年後地產銷售增速中樞下降,地產產業鏈基本面開始見頂回落,地產產業鏈ROE開始震蕩回落,歸母淨利累計同比增速中樞從05-10年的40%下降至11年至今(截至22/09/09,下同)的10%。

地產產業鏈PE(PB)中樞從05-10年的34.6倍(3.3倍)下降至11年至今的13.6倍(1.7倍)。我們以地產產業鏈歸母淨利增速和估值中樞來計算PEG,由於地產產業鏈利潤增速中樞下降幅度大於估值的降幅,其PEG從05-10年間的0.9上升至11年至今的1.4。

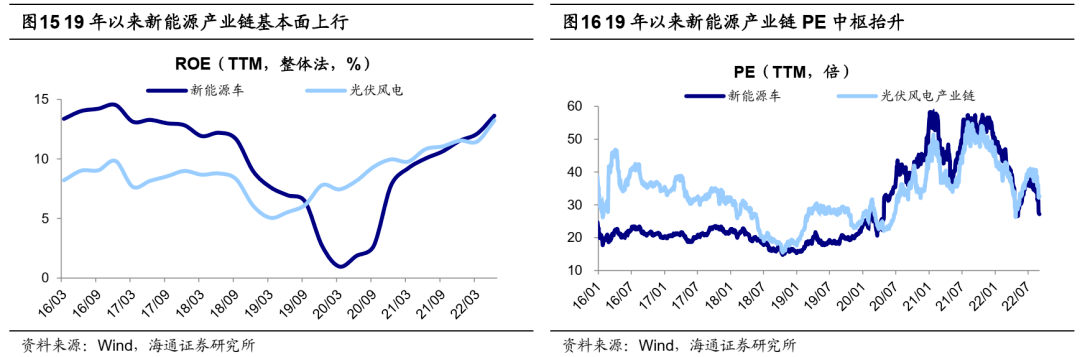

2016年移動互聯周期結束後,產業鏈盈利增速回落、估值中樞下移。引領移動互聯浪潮的智能手機產業鏈很長,市場規模龐大,並且是全球化分工。例如蘋果產業鏈包括中上遊的零部件(芯片、顯示屏、攝像頭等)、下遊整機和服務商(手機品牌商、運營商、渠道商等)。

2010-15年移動互聯網周期中,智能手機滲透率快速提升,推動移動互聯產業鏈高景氣,中證移動互聯指數ROE從11Q1的6.9%上升至15Q4的12.2%。

隨著15年末智能手機滲透率超過90%,移動互聯產業周期走向終結,中證移動互聯指數ROE從15Q4的12.2%下降至18Q4的9.9%;剔除極端值後,中證移動互聯指數歸母淨利累計同比均值從10-15年間的63%下降至16-18年間的15%;其PE中樞從10-15年間的42倍下降至16-18年的38倍。

16年後移動互聯產業鏈利潤增速下降較快,因此PE中樞的降幅較小,中證移動互聯指數的PEG中樞也從10-15年間的0.7上升至16-18年的2.5。

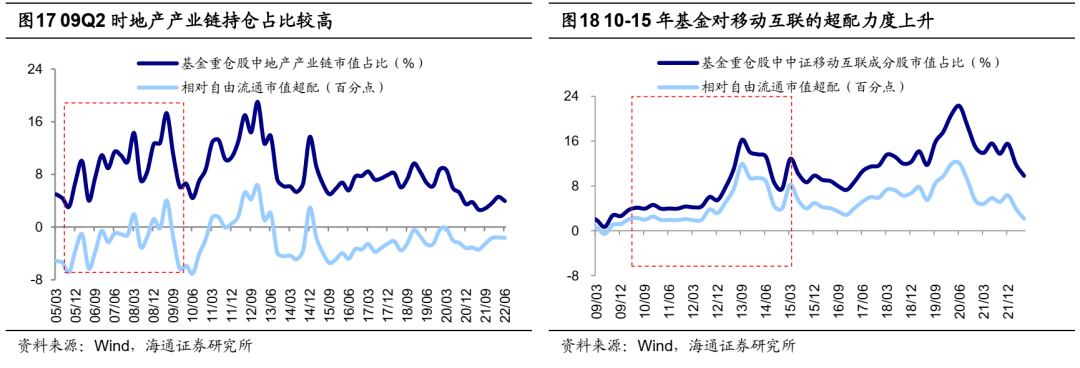

新能源產業鏈基本面向好,估值壓力不大。新能源領域中,新能源車包括上遊原材料(鋰、隔膜、電解液等)、中遊零部件(電池、電控、電機等)以及下遊整車製造和服務;光伏包括上遊原材料(矽片、銀漿等)、中遊的組件和電池以及下遊的光伏發電應用。

新能源產業鏈基本面向好,估值壓力不大。新能源領域中,新能源車包括上遊原材料(鋰、隔膜、電解液等)、中遊零部件(電池、電控、電機等)以及下遊整車製造和服務;光伏包括上遊原材料(矽片、銀漿等)、中遊的組件和電池以及下遊的光伏發電應用。19年以來的新能源周期中,新能源車(包括鹽湖提鋰、鋰礦、鋰電正極、鋰電負極、鋰電電解液、鋰電隔膜、動力電池、充電樁、新能源整車9個Wind概念指數,下同)ROE在20Q1見底1.1%,22Q2已上升至13.6%,歸母淨利累計同比從19Q1的-29%上升到22Q2的84%。

光伏風電(包括矽料、電池組件、光伏設備、光伏輔材、光伏加工、逆變器、風電零部件、風電整機、風力發電9個板塊,下同)ROE從19Q1的4%左右上升到22Q2的13.2%,歸母淨利累計同比從-6%上升至70%。可見22Q2新能源車和光伏風電產業鏈的歸母淨利累計同比增速明顯高於全部A股的3.3%。

往前看,新能源產業趨勢尚未結束,國內新能源車滲透率還處於快速爬坡階段,預計今年全年新能源車銷量將達650萬輛,光伏風電裝機量也持續高增,國家能源局預計22年光伏新增裝機增速接近100%。這將推動新能源產業鏈企業盈利持續高增,根據Wind一致預期,22年新能源車歸母淨利增速將達68%,光伏風電歸母淨利增速將達69%。

19年新能源周期以來,新能源車和光伏風電板塊PE估值的階段性高點出現在21年8月,當時新能源車PE為57倍,光伏風電板塊PE為55倍,此後新能源產業鏈盈利高增推動估值持續消化,當前新能源車PE為28倍,光伏風電PE為34倍,以22年淨利潤增速預測來計算,新能源車PEG僅為0.4,光伏風電僅為0.49。

3. 配置和交易:新能源高熱度可能持續

目前新能源周期已經持續三年多,部分投資者擔憂相關產業鏈基金配置熱度過高,交易擁擠。本部分我們從基金配置和交易熱度兩個維度出發,對比分析這輪新能源周期與之前的地產周期和移動互聯網周期。首先看基金配置:

05-10年地產周期中,基金對地產配置力度較大。基金重倉股中地產產業鏈持倉市值占比從05Q1的5%上升到09Q2時最高的17.3%,相對自由流通市值的超配比例達到4個百分點;以地產產業鏈中房地產行業為例,09Q2時基金對地產行業的配置力度處於歷史最高水平,地產在基金重倉股中占比達15%,相對自由流通市值超配5個百分點。隨著地產周期結束,基金重倉股中地產產業鏈占比下降,相對自由流通市值持續處於低配狀態。

10-15年移動互聯周期中,基金持續大幅超配移動互聯網。基金重倉股中中證移動互聯成分股市值占比從10Q1的3.7%上升到13Q3時最高的16%,自由流通市值口徑下超配力度從2個百分點上升至11.9個百分點。隨著智能手機滲透率見頂,基金對中證移動互聯配置力度開始降低。

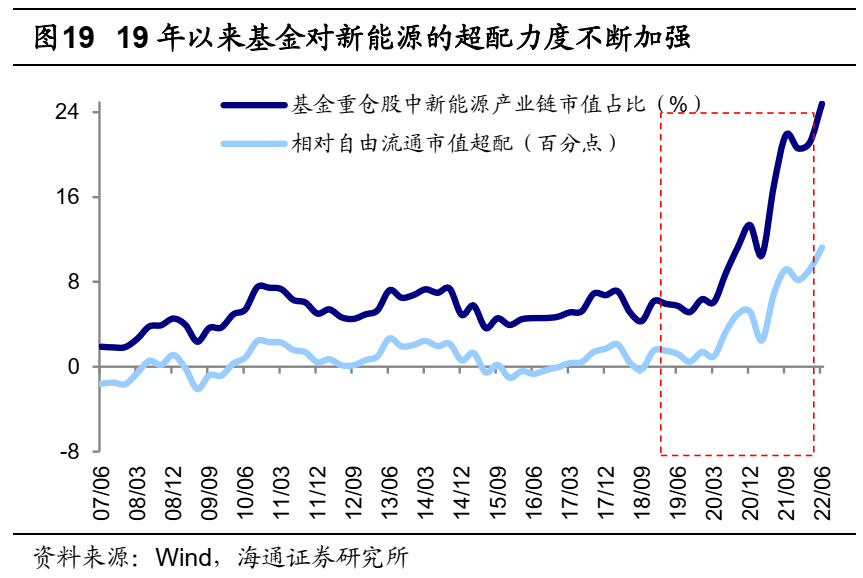

觀察本輪新能源周期,基金對新能源產業鏈的配置力度也在不斷加強。基金重倉股中新能源產業鏈(新能源車+光伏風電)占比從19Q1的5.9%上升至22Q2的24.8%,相對自由流通市值超配比例達11.3個百分點,較19Q1時上升了近10個百分點。

交易熱度方面,用交易占比來衡量的交易熱度未剔除市值變化對成交額的影響,數據結果可能相對失真。因此我們計算 “成交額占比-總市值占比”剔除市值變動的影響,來衡量相關產業鏈的交易熱度,可以發現:

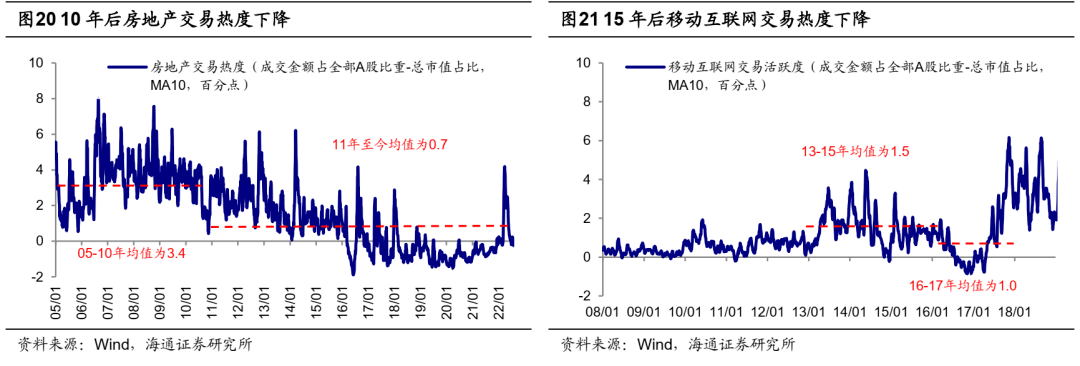

05-10年地產鏈交易高熱度持續。剔除市值變動的影響後,我們可以發現地產周期前後地產產業鏈的交易熱度差異很大,05-10年間均值達3.4個百分點,即地產產業鏈交易占比超過市值占比達3.4個百分點;而地產周期結束後,交易熱度均值也下降至11年至今的0.7個百分點。

13-15年移動互聯網交易高熱度持續。10-12年移動互聯周期處於開始階段,中證移動互聯指數交易熱度並不算高。隨著13-15年相關產業鏈進入爆發期,交易熱度上升並維持在高位,期間交易熱度均值上升至1.5個百分點。16年後中證移動互聯交易熱度開始下降,16-17年間交易熱度均值下降至1.0個百分點。

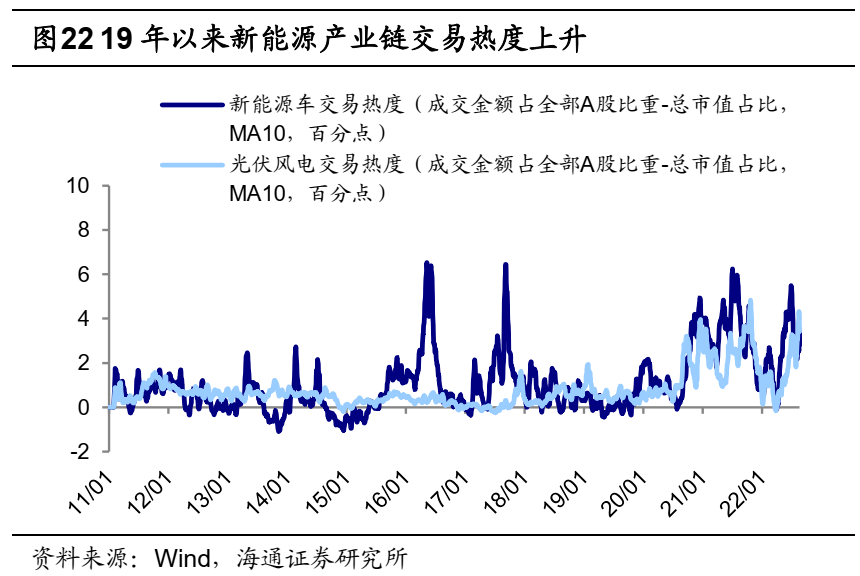

觀察本輪新能源周期,20年以來新能源產業鏈交易熱度明顯上升。16-19年新能源車(光伏風電)交易熱度均值為1.0個百分點(0.4個百分點),隨著新能源產業鏈滲透率的快速提升,20年至今新能源產業鏈交易熱度上升並維持在相對高位,新能源車為2.4個百分點,光伏風電為1.8個百分點。

綜合來看,目前新能源產業鏈基金配置和交易熱度處在相對高位,借鑒地產和移動互聯產業鏈演變歷史,景氣周期還未結束時,相關產業鏈的基金配置和交易熱度將長期持續在高位。

風險提示:歷史表現並不代表未來。

編輯/new