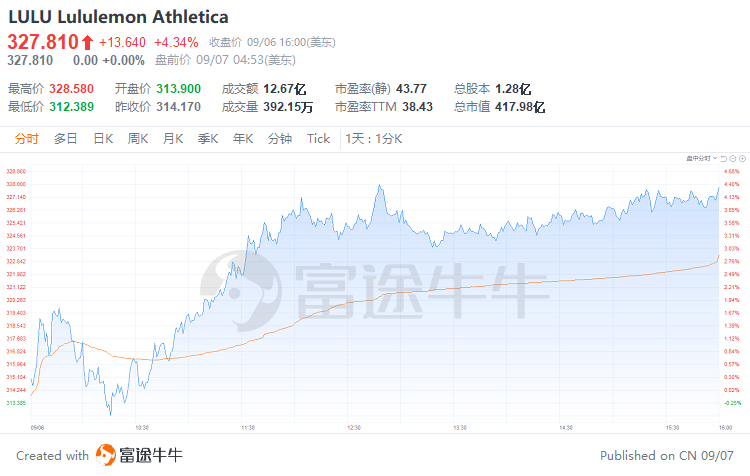

近日,運動服飾零售品牌$Lululemon Athletica(LULU.US)$股價在公布業績後持續走高,兩日漲超11%。

經濟衰退,需求減弱的背景下,整個零售行業庫存壓力巨大,如沃爾瑪、塔吉特等零售巨頭不得不通過取消訂單、降價打折等方式去庫存,但是也有例外。

在同行紛紛大幅降價以刺激整體銷售、減少過時庫存時,Lululemon拒絕促銷及降價策略,而且還取得了不錯的業績。

二季度淨銷售額:19億美元(同比增長29%)

同店銷售額:增長23%(按固定匯率計算則增長25%)

毛利率:下降160個百分點至 56.5%(主要是由於全球供應鏈中斷和高企的空運成本導致產品利潤率下降,以及匯率影響)

營業利潤率:增加140個百分點至21.5%。

調整後稀釋每股收益:2.2美元(同比增長33%)

Lululemon的產品定位中高端,從Lululemon財報可以看出,高收入消費者很大程度上並沒有被高通脹影響,他們依然在瑜伽服、高爾夫和網球服裝等這些非必需品上繼續消費。

公司首席財務官Meghan Frank在二季度業績會上表示,「全年,我們對大約10%的品種進行了適度漲價,迄今為止,還沒有遇到任何價格阻力。我們沒有任何計劃改變目前的全價銷售模式。」

首席執行官Calvin McDonald也指出了Lululemon持續強大的一系列原因,包括:與現有客戶產生共鳴並吸引新客戶的產品創新;成功將品類擴展到高爾夫、網球和徒步旅行以及鞋類;社區活動;及其DTC(直接面向消費者)模式。

值得一提的是,Lululemon還上調了全年盈利和營業額預測,調整幅度高於分析師的普遍共識。

全年調整後每股盈利從原本預測的9.35-9.50美元,上調到9.75-9.90美元;全年營業額也從原本的76.1億-77.1億美元,上調到78.7億-79.4億美元之間,同比增長25.8%-26.9%。

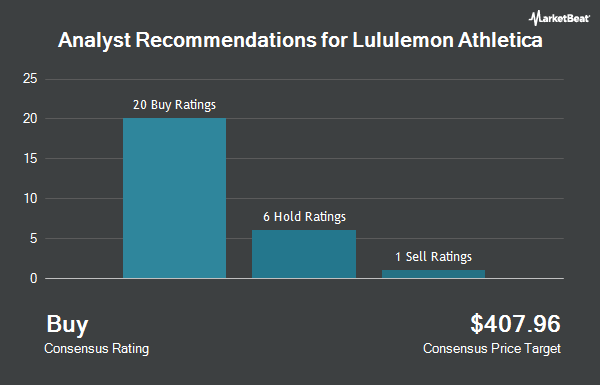

據MarketBeat數據,有20位分析師給予Lululemon買入評級,6位持有評級,1位賣出評級,平均目標價為407.96美元。

Cowen & Co. 維持增持評級,目標價為512美元。

摩根士丹利維持增持評級,目標價為343美元。

巴克萊維持增持評級,目標價為446美元。

摩根大通維持增持評級,目標價為396美元。

德意誌銀行維持買入評級,目標價為434美元。

Jefferies分析師Randal Konik則將Lululemon的評級下調至「賣出」,原因是人們越來越懷疑該連鎖店能否實現2022年4月設定的五年目標,即到2026年銷售額翻一番——主要由男性業務和線上銷售額翻番以及國際收入翻兩番驅動。

該分析師在一份報告中寫道,Lululemon國際市場增長可能會受阻,由於該品牌與瑜伽和女性聯系緊密,男性業務的拓展面臨挑戰,而進入包括鞋類在內的新領域可能會導致管理層減少對瑜伽褲和其他核心產品的關注。分析師也提到了壓力越來越大的服裝類別。

他還寫道:「零售業(包括 LULU)的庫存膨脹,整個行業的促銷活動都在增加,匯率影響沒有改善,通貨膨脹也沒有消失。」

編輯/lydia