來源:梁中華

作者:梁中華宏觀研究

9月5日,央行公告,自9月15日起,下調金融機構外匯存款準備金率 2個百分點,即外匯存款準備金率由現行的 8%下調至 6%。這已是今年以來第二次使用外匯存款準備金率工具,上一次是在 4 月人民幣匯率出現較迅速貶值的時候。如何理解本輪人民幣貶值的原因?央行操作能起多少效果?

1. 央行加碼穩定匯率

與人民幣存款準備金率一樣,外匯存款準備金率也是用來調節貨幣派生能力的,只不過調節的是境內外匯的流動性。如果外匯存款準備金率下調,則可以釋放商業銀行凍結的外匯額度,增加外匯存款派生能力,從而提振結匯需求,緩解人民幣貶值壓力。反之,央行上調外匯存款準備金率,有助於緩解人民幣的升值壓力。

對應來看近年來的幾次外匯存款準備金率調整。去年5月和12月時,央行兩度上調外匯準備金率(分別從5%到7%、從7%到9%),有利於部分減緩當時人民幣較快上漲的趨勢。而到了今年4月,受國內疫情多地散發的影響,經濟基本面承壓使得人民幣匯率出現一輪較快的貶值,由此央行下調外匯準備金率1個百分點至8%,以對衝人民幣貶值壓力。

8月中旬以來,人民幣又發生新一輪較快貶值,到8月29日美元兌人民幣匯率已經突破6.9,為2020年9月以來的新高,兩周時間貶值幅度接近2.8%。與此同時,金融機構外匯存款餘額也出現持續下行,7月已經回落至9537億美元,相比3月最高時回落了接近10%。由此,央行再度動用外匯存款準備金率工具,有助於增加外匯存款派生,減緩人民幣貶值的勢頭。

2. 美元強、出口弱:貶值或延續

準備金率工具效果有多大?首先,從直接影響上來說,截至2022年7月,我國金融機構外匯存款餘額9537億美元,降低準備金率2個百分點差不多釋放美元流動性190億美元,實際的邊際影響是有限的。

不過我們回顧最近的三輪調整,在央行公告或是準備金率調整前後的時間,人民幣匯率原本較快升值或貶值的趨勢確實出現了不同程度的減緩。我們認為,準備金率工具或有助於穩定市場對匯率的預期,有一定信號意義。本次或也會在短期減緩貶值速度。

但除了情緒層面,主導匯率走勢的還是基本面因素。8月中旬以來這輪較快的貶值,我們認為最主要是美元走強引起的相對貶值。與美元兌人民幣走勢非常一致,美元指數從8月12日開始拐頭上行,到19日來到108上方,單周漲幅超過2.3%,而期間主要市場貨幣都出現了不同程度的貶值。另外,國內疫情再度抬頭、經濟數據偏弱,還有MLF/逆回購降息也都在一定程度上加速了人民幣的走弱。

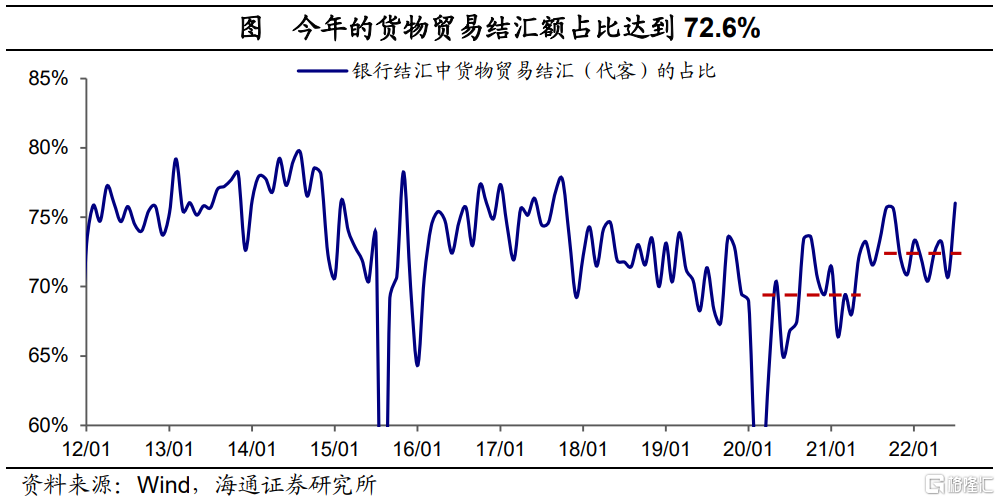

而實際上,在今年以來的美元走強周期中,人民幣匯率的相對表現在全球主要貨幣中排名反而靠前。這離不開我國出口表現的持續偏強。盡管去年基數較高,截至7月,今年出口金額累計增速依然有14.6%水平。而且在今年銀行的整體結匯額中,貨物貿易結匯額的占比達到72.6%,比2020年和2021年的同期均值高出8個和2個百分點。這意味著,貨物出口在今年是支撐人民幣需求非常重要的因素。

那麽往前看,兩大主導人民幣匯率的因素會如何變化?人民幣貶值壓力幾何?

首先,不能低估美聯儲治理通脹的決心,美元大概率仍將維持強勢。雖然美國當前經濟增速略有回落,但不管從失業率還是消費等因素看,美國經濟較衰退仍有距離。另一方面,美國高通脹的持續性或依然較強,美聯儲依然會將通脹治理放在主要位置。在傑克遜霍爾全球央行年會上,美聯儲也已經明顯表達了治理通脹的決心,因此鷹派的加息或將支撐美債利率上行,美元指數也仍將繼續上衝。

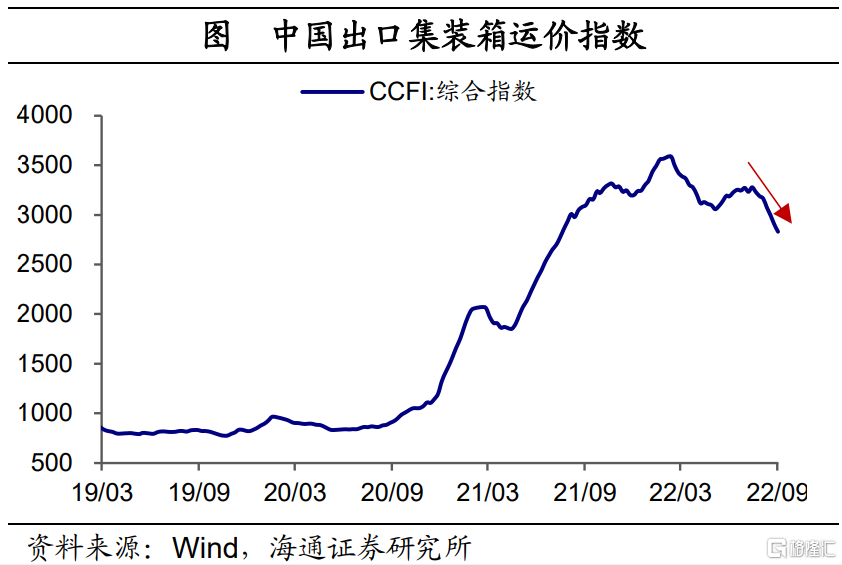

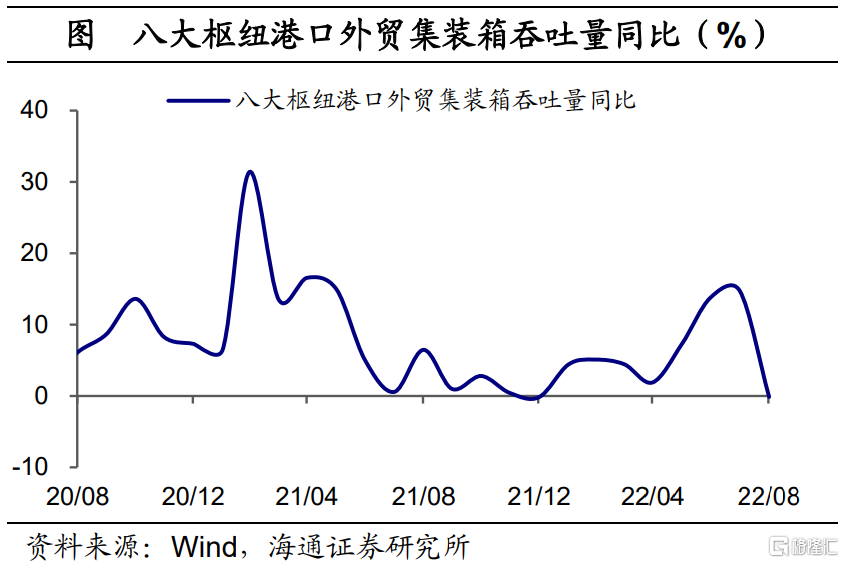

另一方面,接下來出口表現或承壓,美元流入趨於減少。一方面,在鷹派加息背景下,海外,尤其是美國的需求仍趨於降溫;另一方面,海外供給持續恢復,意味著我國出口份額或難再提升。隨著價格效應趨於消退,接下來出口的下行壓力很可能持續顯現出來。從高頻數據看,8月不管是出口集裝箱運價指數的明顯回落,還是八大樞紐港口外貿集裝箱吞吐量同比掉入負值區間,可能都預示著8月的出口表現將承壓,仍需繼續跟蹤出口趨勢性走弱的拐點。

所以從這兩個因素看,隨著出口進一步回落,貿易順差收窄,人民幣溢價因素將逐步消退,匯率向合理水平靠攏,而美元指數仍將保持強勢,人民幣匯率仍有貶值壓力。不過到明年,美國加息節奏可能放緩,國內政策或進一步加碼帶動經濟回升,預計屆時人民幣匯率壓力可能減小,或許會升值。

3. 貶值會影響貨幣政策嗎?

短期來看,貨幣政策仍將保持寬鬆。從近年來的幾次央行調用匯率工具看,央行通常在人民幣單邊迅速貶值或單邊迅速升值時,出手調控穩定預期,減緩單邊趨勢。因此,只要人民幣匯率貶值速度可控,或在美元兌人民幣突破前高之前,央行貨幣政策都不會受到太大影響。而且央行仍有充足的匯率管理工具箱,包括逆周期因子、外匯風險準備金、資本流動管理等,可以進一步采取措施應對。

但從中長期看,我國還是面臨匯率和利率的選擇。要麽放棄匯率,任由利率不斷降低,像90年代初,日本房地產泡沫崩潰後,很快走向零利率;要麽放棄利率,來穩定匯率,一般中小型新興經濟體都會這麽選擇,所以這些經濟體的利率都不會太低,否則匯率壓力就比較大。我國央行當前的態度已經比較明確,仍要做好內部均衡和外部均衡,內部均衡就是利率,外部均衡就是匯率,因此在匯率壓力更大的時候,利率下行就會受到限製。

編輯/irisz