來源:思想鋼印

如何從「信息四象限」中找到影響股價的關鍵信息;

如何利用「信息四象限」改進自己的投資方法?

信息定價四象限分析

今年5月初,針對當時普遍的對反彈持續性的懷疑,我提出了四個問題:

對你影響較大的信息中:

1、哪些已經充分體現在行情走勢中?(同問題三)

2、哪些在盤面體現不足?

同時,另一個角度,近期的走勢:

3、哪些行情走勢是可以被現在的信息解釋?(同問題一),

4、哪些行情走勢無法被現在的信息解釋?

問題一、三是等價的,我當時的看法是:

個人覺得疫情經過反復討論,現有因素和對未來悲觀情況的合理預期,都已經體現在4月份的那一波下跌中,除非疫情超過目前最悲觀預期的發展,否則,近一兩個月不會對盤面產生大的趨勢性的影響。

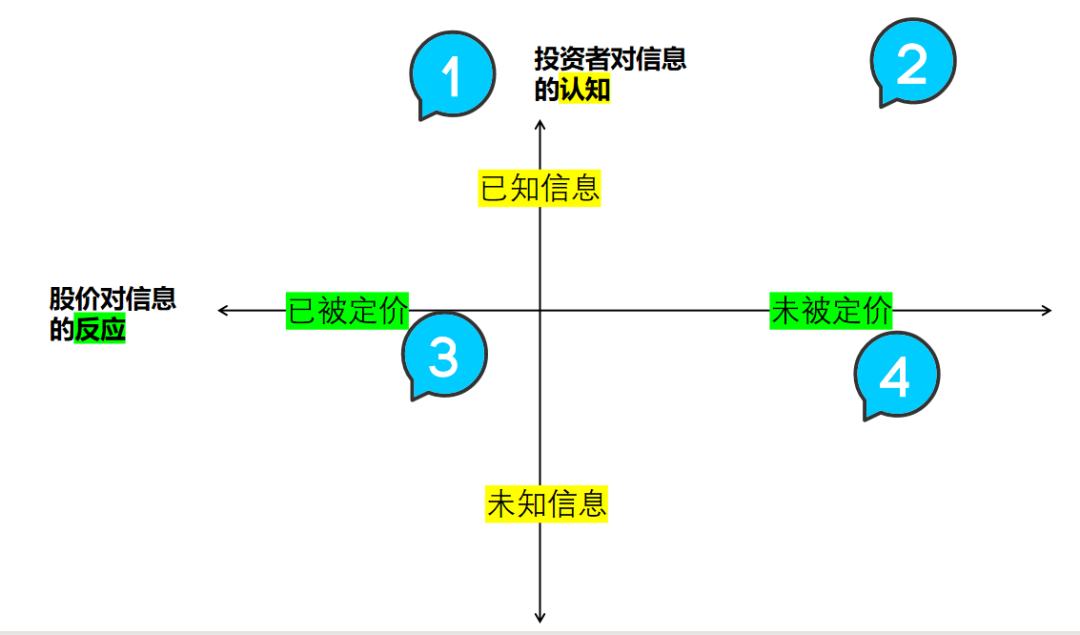

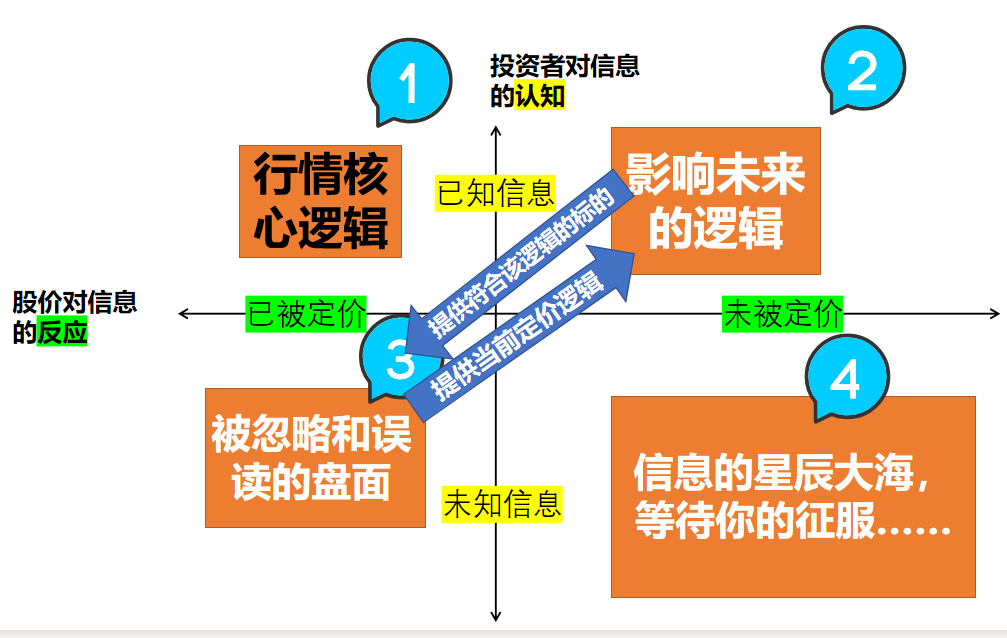

受這個分析的啟發,我進一步從行為金融學的角度思考信息與盤面走勢的關系,並且用了經典的四象限分析工具:

先從信息的認知狀態,把信息分為「已知信息」和「未知信息」,這個「已知」和「未知」不是自己,而是市場上大部分投資者的認知狀態;

再從信息對股價的影響,把信息分為「已被定價」和「未被定價」,市場的信息狀態就分為如下圖的四個象限。

從基本面到股價,是一條復雜的傳導關系,導致研究深的人不一定能賺到錢,但在用了信息的四象限分類後,這條傳導關系就變得清晰多了。

本文將分析以下問題:

1、如何從「信息四象限」中找到影響股價的關鍵信息

2、如何利用「信息四象限」改進自己的投資方法

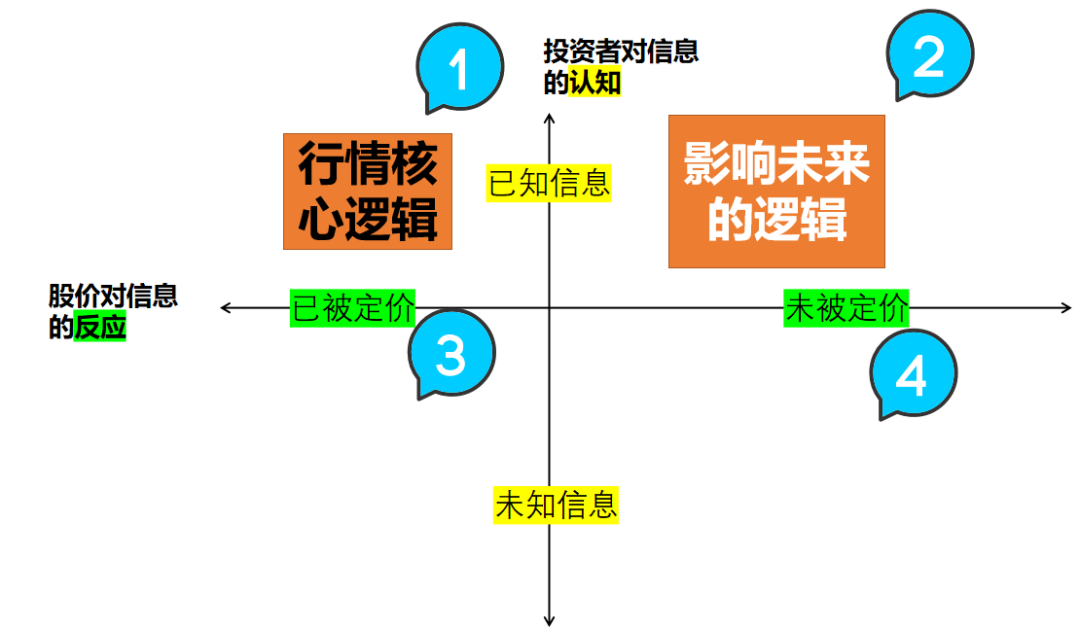

第一象限的信息

左上角的第一象限,代表那些已被認知和充分定價的信息,它們也是股票的核心邏輯。

在大盤層面,都是人人皆知的影響股價的重大信息,比如疫情、比如經濟趨勢、比如重大政策;

在行業層面,是大部分投資者都已認知的基本面信息,類似消費品的消費升級、製造業的國產替代、新能源的綠電政策、醫藥的老齡化,等等;

在個股層面,是所有研報邏輯中都會提及的核心或長期邏輯,產品壁壘、渠道增長、品類擴張、寡頭壟斷、渠道下沉,等等。

股價本身沒有意義,股價的漲跌才有意義,這些已被充分認知和已被定價的信息,理論上無法引發股價的漲跌,那麽研究它們的意義何在呢?

1、正面意義

已被認知和充分定價的信息中,相當一部分是長期作用的信息,特別是行業和個股層面。

影響中短期股價的主要是投資者對信息的認知,影響中長線股價趨勢的主要是核心邏輯,後者是認知框架,前者是框架里的內容,後者不易變化,前者多變。

比如:

茅台的品牌和產品壁壘,中短期而言,對股價幾乎沒有影響,但長線而言,仍然是股價增長的核心因素;

新能源的需求中期看,被過度定價了,但長期看,綠電和電動車滲透率的提升仍然是核心因素;

宏觀層面:企業產能投資和資本擴張意願的拐點,短期形成了「弱信用」和經濟衰退,但長期而言,它也會改善中遊製造業行業競爭格局和企業盈利能力,是一個正在展開的長期邏輯。

2、反面意義

流動性寬鬆的環境中,人人皆知的利好信息很容易被「過度定價」,這就是A股「漲要漲過頭,跌要跌過頭」的特點。

比如宏觀層面的疫情影響,隨著京滬深大批基金經理被封在小區,機構的悲觀情緒是4月初出現的,4月中下旬,悲觀情緒從機構蔓延到散戶,5月份已經蔓延到不怎麽關注股市的散戶,部分人開始找賬戶密碼斬倉,4月的中下旬跌幅就是典型的「疫情過度定價」。

股價和信息認知的關系還有一個「反身性」的影響,由於股價對信息的反應程度無法量化,大部分投資者都需要通過股價進行驗證,一旦利好後股價(或指數)也上漲,就會「確定」利好,從而加碼,讓股價漲勢更猛,最終就會走向「過度定價」。

行業和個股層面更是如此,當前新能源的股價有多大程度的反應了需求,是否已經過度反應?從媒體的反應看,大量很少看股票的人都開始討論這個現象,答案已非常明顯了。

總結第一象限:已被認知和充分定價的信息,對中短線走勢,要麽沒有影響,要麽已被過度定價,但其中的中長期邏輯,仍然對長期股價有決定性影響。

第二象限的信息

有效市場理論認為,所有信息都體現在盤面上,而「市場先生」理論認為,市場先生常常情緒大於理性。

這兩個理論都是對的,所有信息最終都會體現在盤面和股價上,但經常出現滯後反應,通常是牛市對利空反應滯後,熊市對利好反應滯後。近幾年的很多三年十倍股,往往是基本面在熊市中好轉,但股價對此反應不足,疊加牛市來臨(或行業變成高景氣賽道),估值提升疊加業績爆發。

象限二「市場已知信息卻沒有體現在股價上」,就是這種信息時間差造成的投資機會。

以大盤為例,5月中旬的時候,市場對於從4.27開始的行情充滿疑惑,當時上海還未解封,北京疫情又起,市場對經濟一片悲觀,我在5月15日的知識星球中,利用這個「四象限信息模型」認為市場對「流動性極度寬鬆」的反應不足。

事實上,這一輪新能源行情的直接驅動因素,正是流動性。

很多投資者有一個疑問,流動性代表市場上的錢多,既然流動性從一月份就開始改善了,為什麽市場對此或無反應?

這個問題,在2月20日的文章《放水能放出牛市來嗎?》中,有過詳細分析,流動性並不會直接推升股市,想要漲,必須引發投資者的風險偏好上升,否則,直接影響只是讓倉位降低。

所以說,第二象限信息的意義有兩點:

1、投資者必須認清,哪些重要且已被認知信息卻未被市場充分定價

2、什麽時候會被定價?

從研究的角度,認識到第一點就夠了,但從操作精度考慮,第二點也非常重要。

我當時認為,市場可能要到中報利空出盡的「7-9月」才會反應,但實際上,市場很快就反應了,最強的行情是在5-6月,現在分析,當時積壓的場外流動性實在是太多了,只要沒有利空,就會一路反應。

很多基本面投資者不屑於理解市場,但在A股這種波動性很大的市場,「看對了做錯了」的事非常常見,所以理解市場和理解基本面同樣重要。

理解市場——這也是第三象限信息的核心作用。

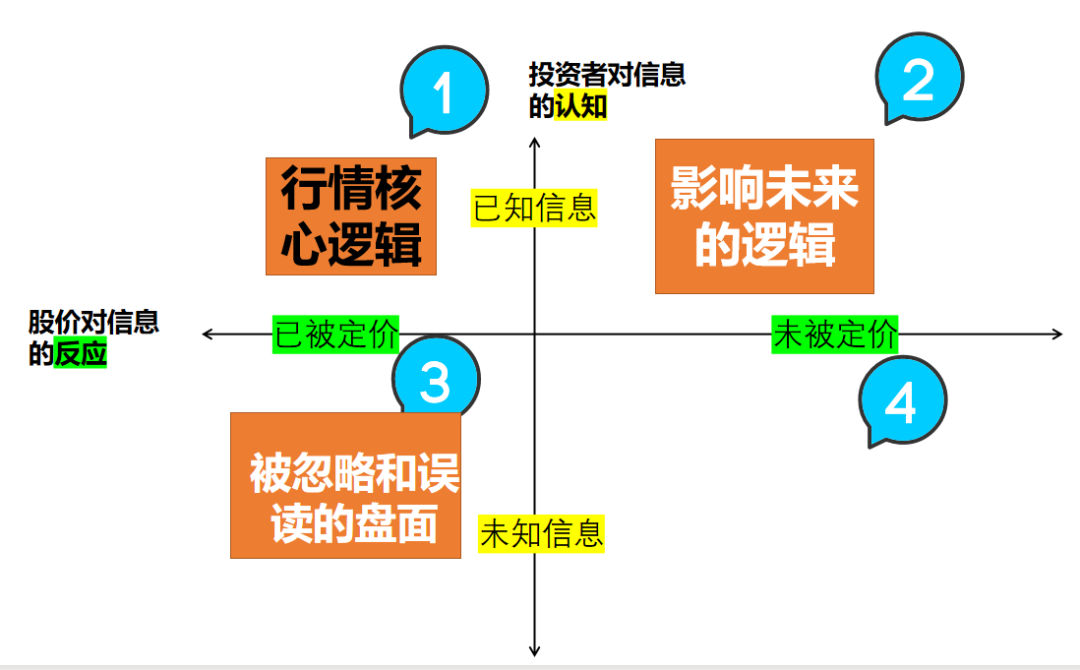

第三象限信息

理論上說,大部分投資者都是基於已知信息交易,即,個股和指數的走勢都體現了已知信息,那為什麽第三象限的未知信息也能對股價產生影響呢?

按照開頭的定義,「未知」是針對大部分投資者而言的,市場有信息差,必然有部分投資者率先了解到一些影響個股或整個市場的重大信息,如果之前個股或市場處於第一象限的那種「充分定價狀態」,買方賣方力量平衡,這個新的信息,哪怕只有一小部分人認知,也會對市場產生方向性的大影響。

如果你是處於「未知」的這大部分投資者,想要「猜」到這些信息,就需要對盤面進行解讀。

當市場的走勢與你的判斷發生背離時,只可能是下面的兩種可能之一:

1、你與市場的大部分投資者的判斷相反

2、你與市場的大部分投資者的判斷相同,但有新的信息出現

第一情況不在本文的討論範圍,當意識到第二種情況發生時,就需要盡快找到這些新信息或者新邏輯,並確定它的影響是暫時的,還是長期的。

特別是當前投資熱點的行業,甚至不需要新的信息,大部分行情都是「邏輯驅動,現實兌現」。

比如:矽料價格仍在高位,但更多投資者已經按矽料新產能節奏,預期矽料下跌、其他環節受益的邏輯;電池片環節,新玩家的產能剛規劃,市場已經開始預演老玩家競爭加劇利潤下降的邏輯;上遊矽料企業帶著巨額利潤中了下遊組件的小標,市場已經在預演組件環節價格跳水,運營商得利的邏輯。

很多人可能會問,既然這些都是已被定價的信息,找到它的意義何在呢?

有兩個作用:

作用1:有些邏輯是長期的,投資者畢竟不是相關行業的人,很多信息更新都需要由股價異動來通知,雖然晚了一步,但對於那些影響巨大的變化,早一天認知都代表著利潤。

作用2:更大的作用是沿著這個邏輯去尋找更多未被定價的機會。

比如:當市場挖掘出第一個跨行業進入光伏Topcon電池被爆炒的標的後,敏銳的投資者就可以沿著這個邏輯,找到更多的投資機會;當市場意識到一體化壓鑄技術擴散後,就會順著技術擴散路徑去尋找新的標的。

另外,如果指數與宏觀面信息發生這一背離,這個定價的過程會持續很長時間,認知越早,獲利越豐厚。

比如一月份的下跌,在當時流動性非常好、且經濟數據並沒有明顯問題的狀態下,顯然難以解釋,很多主流機構也認為是「負反饋」和槓桿資金清盤,但在2月13日的文章《一月市場流動性之謎》中,認為這是市場對未來經濟崩潰的提前反應,原文認為:

市場對流動性政策和數據的變化常常反應滯後(除非是2020年疫情期間的那種火上澆油),滯後半年都有可能,但對經濟環境的預期卻常常反應前置。原因正是在於對大盤的判斷是抽象的、邏輯的,對個股的判斷是具體的。

大盤指數並不是實實在在的東西,而是由無數個具體的上市公司股票構成,如果投資者普遍對企業微觀狀態與經濟宏觀數據的認知相反,就會產生市場主流觀點與市場主導情緒的衝突。

如果說今年1月份的下跌,後半段可以解釋成「負反饋」,解釋成「固收+」資金的撤離、私募基金爆倉清盤,甚至是雪球結構化產品的衝擊,那1月份前半段,銀行降息之前的那段跌幅,毫無疑問是企業風險偏好降低傳導到了投資端。

指數非理性下跌只是暫時的,寬鬆流動性下的持續下跌,一定是隱含著微觀面的未知利空信息,不能用「市場先生發瘋」來理解。

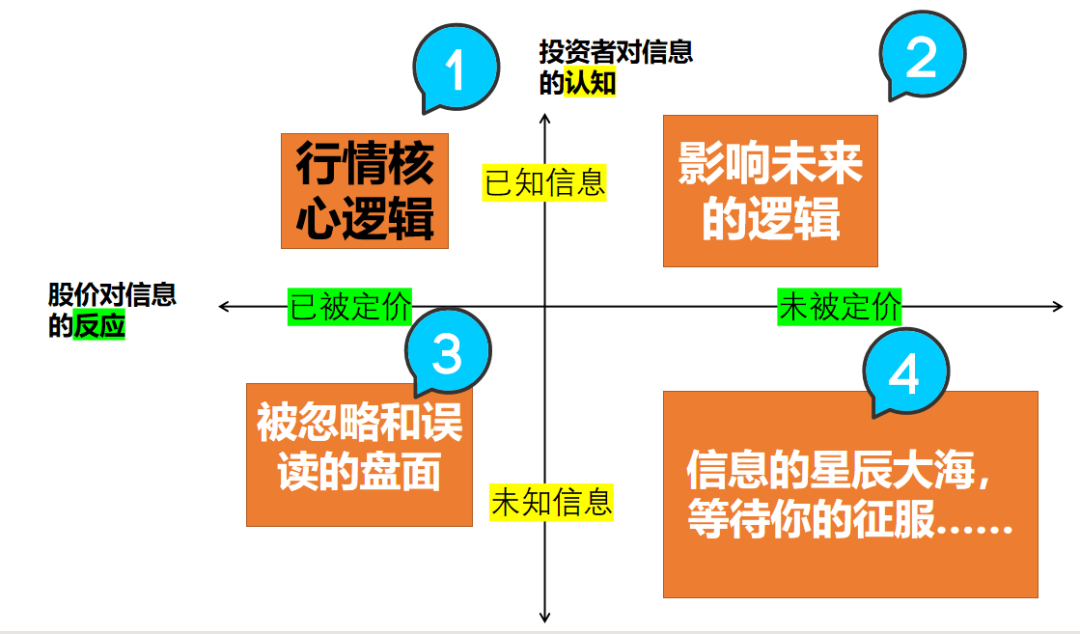

第四象限信息

第四象限的信息非常特殊——既未知,當前也沒有產生影響的信息

大部分人都不知道,又沒有對現實世界產生任何影響,這就是「不可證偽」的東西,從科學角度,你可以認為它不存在或不科學。

但投資不是科學,它的結果只有賺錢和賠錢兩種,「未知」有三種情況:

1、當時沒有發生,但有一定概率發生

2、大部分投資者不知道,但你知道了

3、大部分投資者不知道,你也不知道

「情況一」是指邏輯上有一定可能,但當時並未發生,大部分投資者也沒有意識到,更沒有被定價。

「象限三」的分析中提到,如果是流動性強的熱點板塊,只要邏輯上有可能,就會很快在股價上提前體現,但大部分板塊和個股則不一定,只要股價沒有體現,就意味著你站在市場大部分投資者的「前面」,就是一個可能的投資機會。

當然,你仍然需要判斷邏輯能否實現,以及何時能體現在股價上,如何根據這一概率製定投資計劃,以防止出現「看對做錯」的情況。

「情況二」就是前面說的「信息分層」,只是這一回,你站在「先知先覺」的這一部分,這當然對你有利。

但這種機會如何能出現呢?除了內幕信息,你首先要讓自己處於「情況三」的狀態——

「情況三」代表你目前並不知道,但可以通過學習產生的新認知,這正是投資需要不斷學習的原因。

絕大部分的信息都處於第四象限,其中大部分永遠都不會對股價產生影響,投資者的學習並不是為了成為行業專家,而是找到其中小部分未來可能對股價有影響的信息,並持續跟蹤,在機構投資者中,這一職責由賣方研究員承擔,對於個人投資者,就要完全靠自己了。

四象限與投資體系

總結一下,第一象限是基本面投資者必須熟知的信息,80%的股價現象,包括估值、風格、板塊效應和大趨勢等,都能在這里得到合理解釋,是成熟投資者的基礎。

而第二、三象限的信息是獲利超額收益的關鍵。

第二象限代表基本面的深度研究者,投資者通常長期研究與跟蹤,深刻地理解基本面不同信息對股價的影響,並從中發現那些目前還沒有但必然影響股價的信息。

第三象限代表那些對市場的變化非常敏感的風格輪動型投資者,他們的交易經驗豐富,能敏銳地感覺到股價異動背後正在被當前市場定價信息,再去找類似邏輯的未被充分定價的標的。

機構投資「研究員+基金經理」的模式,本質上就是第二象限與第三象限投資者的優勢互補組合——後者向前者提供當前市場認可的邏輯,前者向後者提供符合要求的標的。

而第四象限就是信息的星辰大海了,對大機會、長線牛股的認知都在這個象限,但大部分經驗不豐富的投資者又極易迷失在此信息的迷宮中。

這個象限的能力又是非常個人的,巴菲特的經典方法論,都停留在第一象限,但他真正的個人成功之處,實際上是在第四象限,他從十幾歲開始就對企業管理的持續關注與參與形成的商業直覺,才是他識別到那些長線牛股的根本原因。

所以,對於大部分個人投資者,第一象限信息的認知仍然是最重要的,特別是對於長線白馬。不變是相對的,變化才是絕對的,一個被長期充分定價的邏輯,通常會產生長期的「確定性溢價」,一旦發生變化,其對股價的影響也必然是加倍的、致命的、長期的(比如格力、平安、騰訊、萬科)。

對於長線持股,不能抱著睡大覺的態度,而是不斷跟蹤信息,仔細翻閱每一期財報,正是為了確定它「沒有變」,相反,對任何變化都要充分警惕,白馬的變化,大概率是向壞的方向變。

編輯/ roy