來源:中金策略

作者:劉剛、李赫民、李雨婕

原標題:中金 | 海外:Jackson Hole的信號與美股的大跌

周五Jackson Hole年會上美聯儲主席鮑威爾的主旨發言備受關注,並最終引發了美股市場「久違」的波動。美股三大指數跌幅都超過3%,納斯達克跌幅更是接近4%。一時間,政策鷹派信號和市場悲觀預期成為主流,市場情緒再度反轉。

那麽,這次會議改變了什麽預期?未來政策路徑是否會大幅變化?市場在當前位置面臨多大風險?我們有必要結合最新市場情況和政策信號作出分析解答。

一、會前市場和預期所處位置:對美聯儲「遠端」的寬鬆預期有些透支

要分析此次會議的作用和為什麽備受關注,首先需要搞清楚市場和預期在會前所處的位置。簡單來講,此次會議處於7月激進加息和9月再度加息的「中繼點」。由於過去一段時間市場預期已經發生了180度的反轉,因此此次會議也起到了市場驗證和修正過去一個多月預期方向和程度的效果。

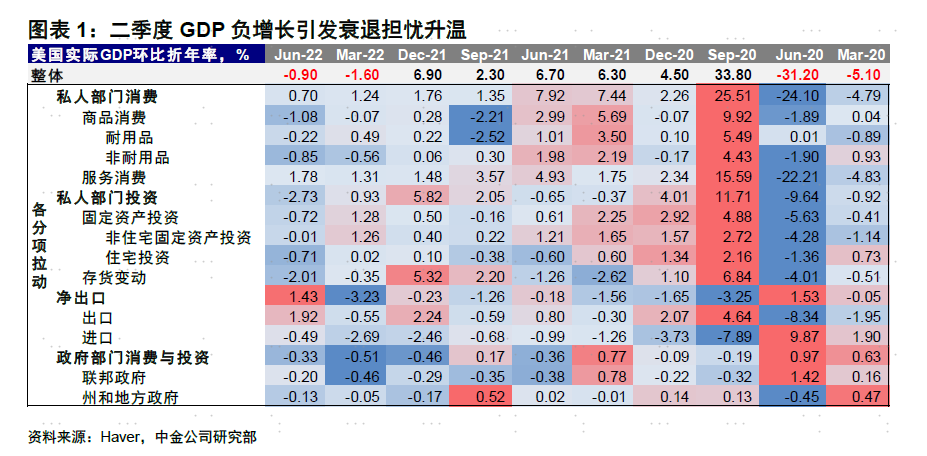

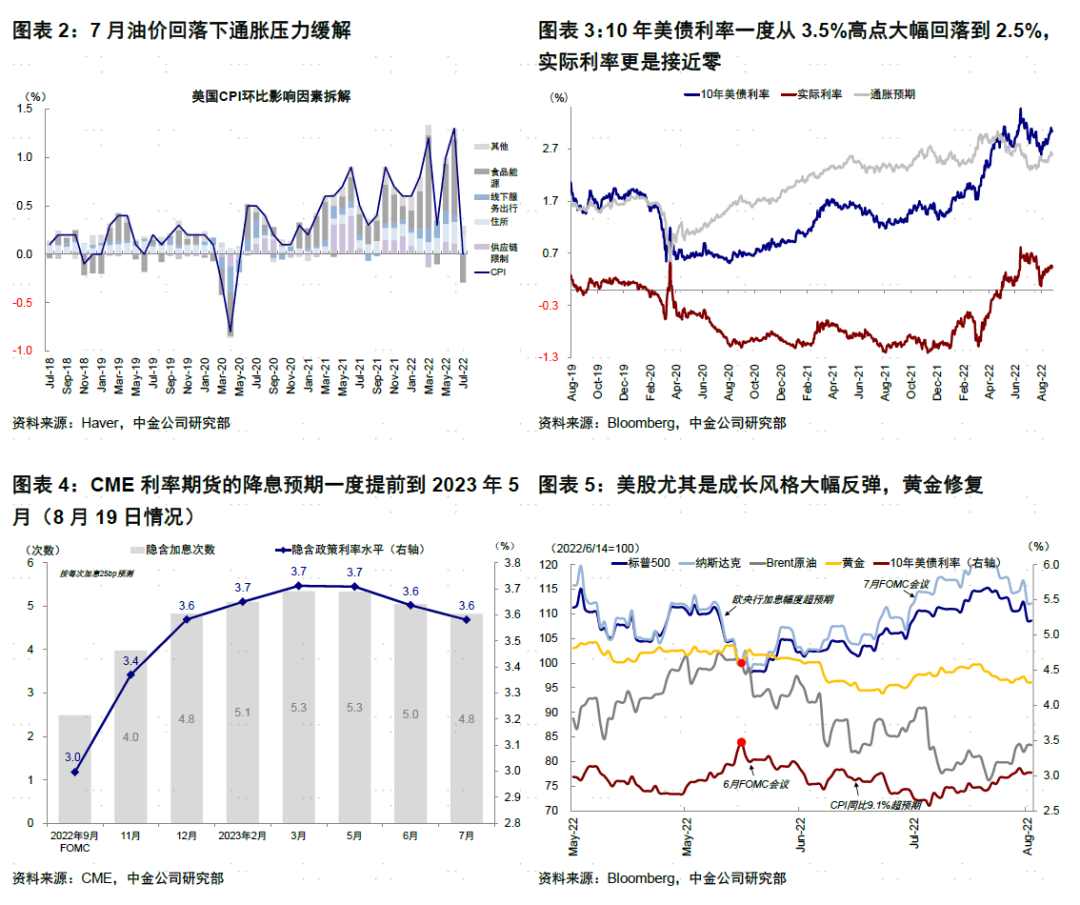

7月再度激進加息75bp後,二季度美國GDP負增長引發的衰退擔憂升溫以及油價回落下通脹壓力的緩解,都使得市場對於美聯儲「遠端」的寬鬆預期迅速升溫,體現為10年美債利率從3.5%高點大幅回落到2.5%,實際利率更是接近零,對應的CME利率期貨的降息預期一度提前到2023年5月。在此背景下,美股尤其是成長風格大幅反彈,黃金修復,都是建立在這一變化上。

但這一預期顯然有些提前博弈和透支。不僅明年5月份就降息的預期顯得有些過於勉強,8月初2.5%的10年美債和重新回到均值上方的美股估值都處於一個相對尷尬的位置。疊加多位聯儲官員發表鷹派表態,因此美債利率8月以來再度走高、美元走強、黃金承壓也就不難理解。我們在8月初的配置月報《現金短期或再度跑贏》提示美股和美債8月份都可能重回盤整態勢、現金或再度跑贏也是基於這一判斷。

不過,相比美債利率的抬升,美股在周五之前的跌幅相對有限,因此這也解釋了為什麽美債和美元對周五的會議信息反應不大,而美股反應更為劇烈。

二、此次會議的信號:需要更多信息確認通脹回落、尚未完成緊縮任務;比近期市場預期偏鷹,但也算不上完全超預期

搞清了過去一段時間市場交易邏輯和預期的變化,就不難理解這次會議為何備受關注,因為市場需要這次會議來證實或證偽此前所交易的預期。從實際情況看,此次會議的信號比市場想要看到的偏鷹,因此前期對「遠端」寬鬆計入的過多預期需要糾正,進而導致美股回撤;但是也並沒有到系統性改變此前加息路徑的程度,否則美債利率也不可能基本不變。

具體來看,此次會議的關鍵信息主要有以下幾點:

1) 對通脹:美聯儲還需要更多信息確認通脹回落的趨勢。考慮到此前通脹屢超預期的「教訓」(不管是否是由於意料之外的突發供給因素所致),美聯儲在當前時點需要更多信息來確認通脹回落的趨勢也不難理解。而且,由於9月之前沒有高基數,因此三季度要想看到通脹大幅且有效的回落本來也不現實。

不過,我們認為這也不能視作是對於遠端通脹路徑看法的徹底改變,否則加息路徑和美債利率也都要系統性的出現修正,正如今年3~5月通脹數次超預期導致的情形類似(《更大的緊縮壓力,更小的騰挪空間》、《超預期通脹的連鎖反應》)。假設不發生意外的供給衝擊(例如油價再度大漲或者供應鏈再出現中斷),基準情形下我們還是預計美國通脹有望在四季度之後逐步回落。

2) 對加息:加息短期內難以很快停止,要將基準利率提高到中性利率(2.5%)之上。考慮到通脹維持高位,在正常情況下將基準利率提高到中性利率附近(對應金融條件基本轉正)的情形此次就不夠,還要更高一些才能通過抑製需求來實現在供給約束無法解決情況下對通脹的控製。而且,考慮到通脹內生的粘性部分(如工資和房租),有可能要將利率維持在高位一段時間,例如明年停止加息後可能維持高位。

但這一點也算不上大超預期。美聯儲本來就沒有「完成任務」,當前給出的3.5%的加息終點距離當前水平和中性利率都還要高出100bp,再加上9月之前通脹難以有效回落,因此美聯儲最早也要到四季度後才能考慮政策退坡。但是,相比一度前置到明年5月降息的預期,鮑威爾此次表態就明顯偏鷹,市場此前的降息預期需要被部分糾正。

3) 上世紀70/80年代的三個教訓。為了說明對通脹的重視,鮑威爾還專門談到了上世紀70到80年代高通脹階段三個的啟示和教訓:一是央行可以而且有職責保證一個較低且穩定的通脹環境;二是公眾的通脹預期對於未來通脹路徑將起到重要作用;三是必須堅持政策直到抑製通脹的任務完成。

綜合來看,此次會議傳遞的信息比前一陣過於透支的預期偏鷹,但在整體緊縮路徑上也並非大超預期,這一點從會議後美債利率基本持平可以得到體現,美股反應更大則是因為前期並未跟隨美債抬升而回調,所以需要糾正的預期更多一些。

三、政策與市場啟示:美聯儲政策「下有底、上有頂」,四季度看能否退坡;短期震蕩現金跑贏,但也非系統性風險

►對政策而言,我們預計美聯儲當前的政策可能是「下有底、上有頂」,這是建立在通脹四季度可以逐步回落、衰退不會很快到來且非深度衰退、美聯儲可以在衰退前完成緊縮任務,這幾個基本假設上。

1)下有底,是因為當前美聯儲還沒有完成任務、且通脹還未形成確定回落趨勢,因此任何預期美聯儲很快轉向寬鬆的預期都並不現實,存在透支風險;2)上有頂,是因為增長壓力在增加、且通脹可以逐步回落,因此除非通脹再度失控迫不得已,再度大幅上調加息路徑也會導致加大衰退壓力的風險。假設通脹不失控,那麽當前的加息路徑和終點(3.5~3.75%)依然是匹配的。

往前看,四季度將是政策、增長和通脹這幾個變量的觀察窗口,主要在於:1)美聯儲緊縮步伐能否退坡;2)美國通脹9月迎來高基數後能否呈現更明確的下行趨勢;以及3)美國增長壓力上升的有多快(我們測算金融條件收緊給增長的壓力將在四季度達到閾值,《從庫存和產能周期看美國衰退與盈利壓力》)。但是,有一點需要澄清的是,美聯儲政策退坡(非轉向)並不需要通脹回到2%。考慮到金融條件收緊影響的時滯性,如果等到回到2%再調整,可能就已經太遲了,這也是為什麽80年代初美聯儲降息時,通脹依然高達~10%。

►對市場而言,短期緊縮立場的強化和對通脹的關注、以及9月FOMC的臨近,都意味著緊縮可能重新成為資產定價邏輯的主線,因此股債或重回盤整震蕩、現金相對跑贏。

1)美債:在政策真正退坡之前大幅下行並不現實,但是上行高點也被3.5~3.75%的加息終點所錨定,因此3~3.5%可能是短期的一個合理區間;2)美股:借助美債利率下行反彈後估值回到均值上方,但是缺乏進一步利率下行和盈利支撐下,在當前有些尷尬,所以不排除重回震蕩。但我們同樣也不預計再出現一個系統性崩盤情形,前期市場交易的大方向仍是對的,只不過存在提前博弈之嫌。3)美元:仍可能維持偏強。4)黃金:仍將承壓。

此外,隨著9月美聯儲縮表規模翻倍,全球「便宜錢」進一步減少依然是大趨勢,這一背景下,資產負債表有壓力、同時無法提供穩定現金流的邊緣資產或將承壓,尤其是關注其中一些「灰犀牛」的風險;而資產負債表穩健且能夠穩定現金流的核心資產或將追到追捧。

編輯/Jeffrey