上周,「《大空頭》原型Michael Burry幾乎撤離美股」的消息傳遍市場,一度引起熱議。文件顯示,Michael Burry在發布崩盤的言論後,言行一致,隨即幾乎就悉數出清了所持股票,包括對蘋果的看跌期權。

Michael Burry很有可能在獲利的情況下了結了這一空頭頭寸。而時下,蘋果股價已經快回到歷史最高點了。

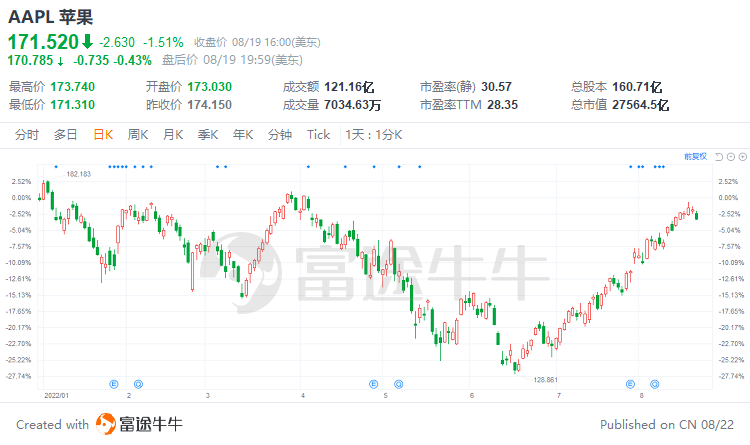

6月中旬至今,蘋果已反彈近30%

據財經牛牛行情顯示,自6月15日以來,蘋果走勢非常穩健,至今已反彈近30%。當前蘋果股價報171美元,離歷史高點182美元還差6%的漲幅。

離收復年內失地,僅一步之遙。

反觀其他科技龍頭,雖自6月低點以來多數均有雙位數漲幅,但年線一拉,表現依舊慘淡。

可以說,蘋果從今年熊市中復蘇的情況要好於「FAANG」股票中的其他任何一只。

美股的避風港,確實名不虛傳。

世界上最好的企業?

2020年2月,巴菲特曾在CNBC采訪中坦言,蘋果可能是世界上最好的企業,它不僅是一只股票,更是伯克希爾的第三項業務。

從對科技股嗤之以鼻,到與蘋果「執手」六年,在蘋果成為伯克希爾最大持倉股的今天,巴菲特還在加大對它的投資。

據文件顯示,伯克希爾二季度增持蘋果388萬股,持股價值高達1223億美元,約占其股權投資組合的40%。

眾所周知,巴菲特看好的企業大都具有護城河特征,以及擁有卓越的管理層。除開產品力、管理層,蘋果的獨特之處在於作為科技股卻有著濃厚的消費屬性,以及淨資產收益率連續多年表現卓越。

一家企業ROE(淨資產收益率)較長時間處於20%-30%可算作優秀企業,ROE不低於20%且能夠穩定增長的企業才能進入巴菲特的投資範圍。

而翻開蘋果歷年的財務數據可以發現,蘋果是ROE長期在35%以上且保持持續增長的頂級科技公司,2021財年甚至達到147%。對於極其看重ROE的巴菲特而言,蘋果很難不被視如珍寶。

此外,蘋果回購股票的策略與巴菲特的理念一致,這也是吸引巴菲特投資的重要原因。回購股票能夠讓股東充分享受企業的盈利。

財報超預期、新品蓄勢待發,投資者「可以永遠相信蘋果」?

在蘋果第三財季(即2022自然年第二季度業績)財報發布前,華爾街本沒抱太大希望。分析師普遍認為,隨著疫情紅利結束,這個昔日的資本寵兒在通脹上升、消費者需求降溫、美元走強和全球增長放緩的困境下,業績的高增長將陷入停滯。

但結果是,蘋果再一次抗住壓力,交出了超預期的財報,緩解了不少投資者的擔憂。庫克也送出強助攻,預測公司收入將加速增長。

蘋果第二季度淨營收錄得830億美元,同比漲2%且高於市場預期的828億美元;毛利率為43.26%,高於分析師平均預期的42.61%;攤薄後每股收益為1.20美元、同比下降8%但仍高於此前市場預期的1.16美元。

此外,公司iPhone 業務營收為406.7億美元,同比增長2.8%,且高於市場預期的388.5億美元。在智能手機整體低迷的背景下實現逆風增長,體現了iPhone 產品「韌性十足」。

投行Piper Sandler的分析師在蘋果發布業績後寫道,似乎在當前的宏觀環境下,蘋果iPhone業務沒有受到任何實質性影響。iPhone最大組裝廠鴻海也表示,2022年其智能消費電子產品的銷量應該幾無變化。這番表態也暗示了蘋果需求的韌性。

老陣營依然給力,但蘋果並不滿足於守住一畝三分地。

目前,蘋果正在潛心進軍大健康、AR、MR、汽車等巨量新市場,這些未來可期的布局讓市場對於蘋果有了更多寬容度和想象空間。

包括摩根士丹利、摩根大通、美國銀行在內的主流投行,都對蘋果青睞有加,預計蘋果在充滿挑戰的宏觀環境中,表現會優於其他科技巨頭。

一方面,蘋果對供應鏈的管理在逐步改善,困難環境下反而增加了智能手機和個人電腦的市場份額。分析師還相信蘋果的強大現金流和資本回報、忠誠客戶和有競爭力的硬件與服務組合,將成為市場高波動時期的「避風港」。

另一方面,蘋果仍可以進入健康、增強現實和汽車等巨量新市場,足以讓公司在未來十年保持更高的增長率,讓投資者睡上安穩覺。

值得一提的是,當前臨近蘋果一年一度的9月秋季新品發布會,按照慣例,蘋果新品蓄勢待發。

中信建投預計,本次的蘋果秋季發布會將推出一系列產品,包括新款iPhone、AirPods Pro、Apple Watch、MacBook Air等,而萬眾矚目的仍然是新款iPhone。

郭明錤在社交媒體上表示,和iPhone13系列相比,預計iPhone14系列的平均售價將上漲大約15%。此外,盡管近期智能手機市場低迷,但蘋果仍繼續擴大了iPhone 14系列新機初期的備貨總量,高標上探9500萬部,較此前預期增加約5%。總結而言,蘋果新iPhone「量價齊升」。

親愛的牛友,你怎麽看?

親愛的牛友,你怎麽看?蘋果股價能否一鼓作氣破前高,市值重新邁入三萬億?

秋季發布會在即,對股價會有正面刺激嗎?

你會伺機買入,還是坐看市場湧動?

編輯/phoebe