來源:Kevin策略研究

作者:劉剛、李雨婕、李赫民

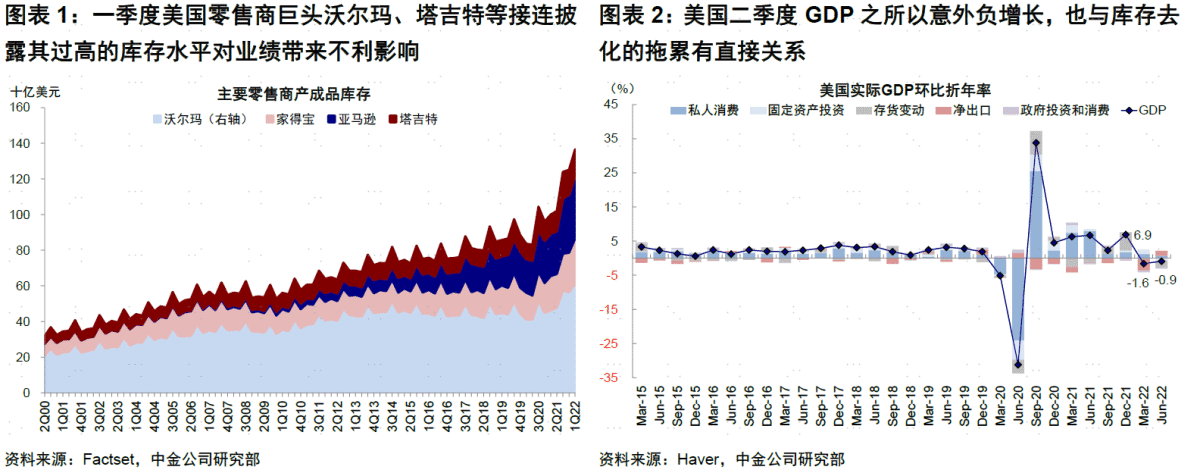

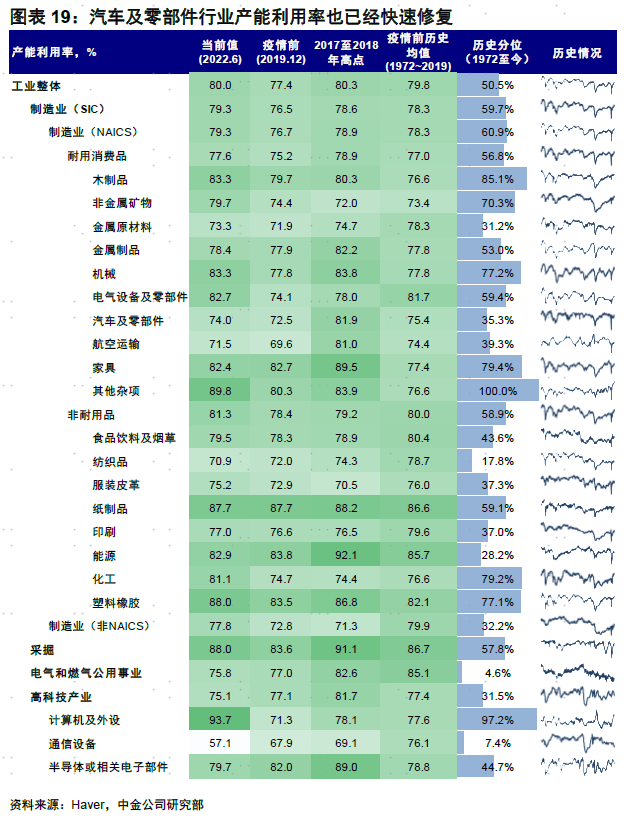

繼一季度美國零售商巨頭$沃爾瑪(WMT.US)$、$塔吉特(TGT.US)$等披露過高庫存對業績帶來不利影響後,此前處於供不應求狀態的半導體企業也出現部分庫存過剩現象。庫存周期切換,尤其是高價格下的切換,對盈利、通脹、及資產表現都有重要意義。

一、庫存周期當前位置:補庫存尾聲,逐步進入主動去庫存宏觀角度,美國庫存速度放緩。1)美國社會總庫存規模已超過疫情前;2)分環節看,渠道多和終端少分化依然顯著;3)分品類看,零售商庫存和庫銷比完全為汽車及零部件所拖累。微觀角度,庫存回補但速度放緩,局部庫存過剩。在需求趨緩環境下,庫存周期已步入補庫尾聲甚至主動去庫階段。

二、驅動因素:渠道修復和生產回暖導致庫存累加;需求回落導致庫存過剩甚至主動去化

庫存變動是供需相對強弱的結果,也是價格波動的放大器和緩衝器。

1)需求開始趨弱是庫存被動累積甚至去化的原因之一,且往後可能延續。

2)年初以來渠道逐步暢通和生產修復也是原因之一,疊加需求放緩導致庫存過剩,甚至逐步走向去化。

三、宏觀影響:擠壓利潤率、降低進口需求,緩解局部價格壓力

1)無論是被動累庫還是主動去庫都會對企業利潤端造成一定擠壓;2)美國對中國進口需求可能進一步回落;3)庫存高位疊加需求邊際回落使得相關耐用品價格得以緩解。

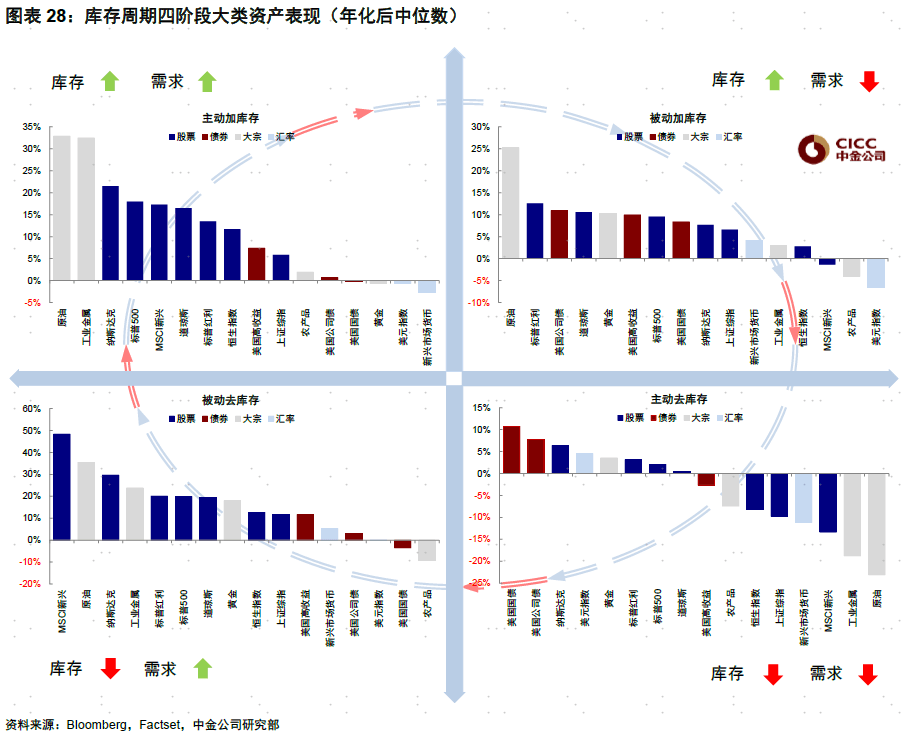

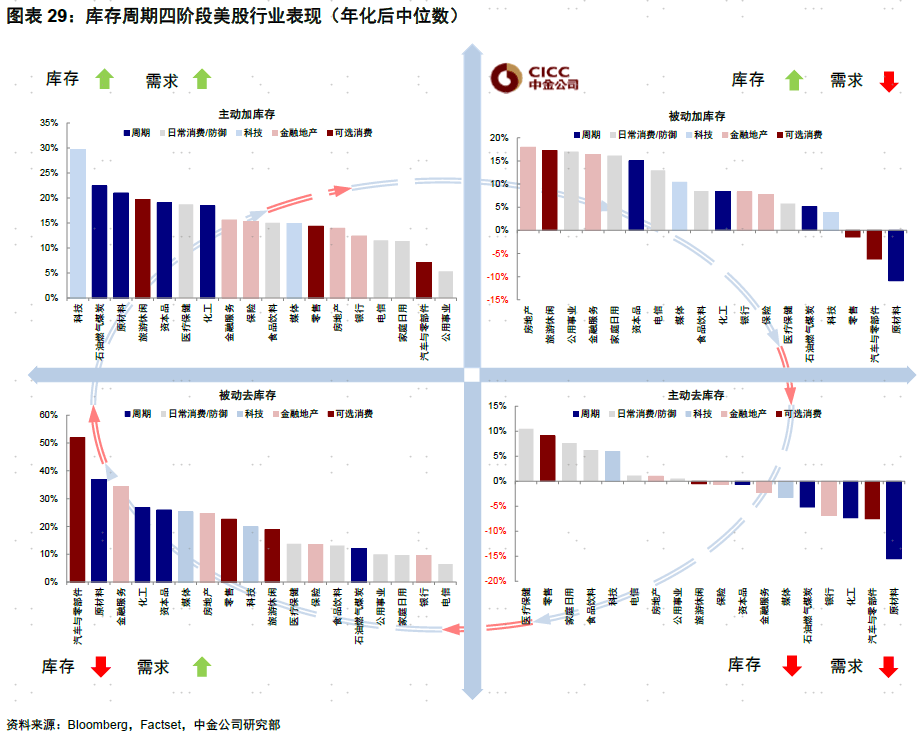

四、資產含義:債券與成長風格配置價值顯現

1) 主動加庫存(需求和庫存都上行):能源、工業金屬及股票最好,避險資產最差。2) 被動加庫存(庫存被動累積、需求趨緩):原油最佳,股與債及黃金有不錯表現,美元指數落後。3) 主動去庫存(需求放緩、庫存去化):債券與納斯達克最好,黃金及美元指數也有不錯表現,原油及工業金屬最差。4) 被動去庫存(需求改善、庫存不足):股票最佳,原油及工業金屬修復,債券及美元指數落後。

編輯/somer