本文綜合自華爾街見聞、財聯社

繼美國7月消費者價格指數(CPI)出現降溫之後,周四公布的數據顯示,7月生產者價格指數(PPI)環比也出現了大幅回落,這進一步增強了美國通脹已經見頂的信念。

7月份PPI環比意外出現兩年多來的首次下滑,這在很大程度上反映了汽油價格的下降,並表明通脹壓力出現了可喜的緩和。

這一數據在盤初點燃了樂觀情緒,三大指數一度漲超1%。但這情緒來得快去得也快,在市場重新定價了美國宏觀環境和美聯儲的貨幣政策路徑後,三大指數也失去了動力,最後收盤漲跌不一。

MissionSquare Retirement首席投資官Wayne Wicker表示,

雖然通脹略微放緩給了投資者些許慰藉,但這不會改變美聯儲仍將繼續加息的現實。不過整體來說,目前的市場情緒確實要比60天前要好得多。

瑞銀全球財富管理首席投資官Mark Haefele則重申了他的立場,他認為目前經濟和美聯儲的方向均不明朗,未到定調美股市場轉向的節點。

安聯首席經濟顧問Mohamed El-Erian提醒投資者,不應對通脹降溫的跡象過於振奮。其預計美聯儲下一次加息將「介於」50-75個基點之間,並稱鑒於前兩次加息均為75個基點,這一幅度仍相當大。

事實上,從目前來看,即便是通脹出現了實質性的下降,也並沒有改變債券交易員的預測,僅僅是將9月會議的加息預期由75基點下調到了50基點,並沒有改變今明兩年的加息路徑。

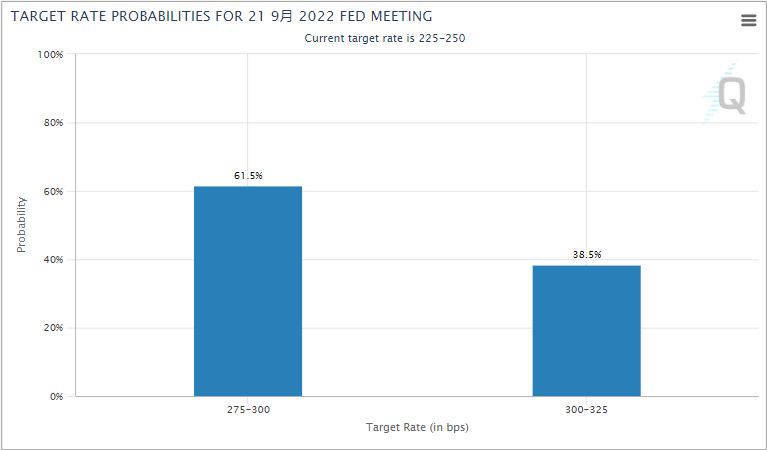

據CME數據顯示,美聯儲在9月加息50個基點的概率為61.5%,加息75個基點的概率回落至38.5%。

來源:CME Group

盡管本周公布的數據顯示物價壓力已呈現減弱的跡象,但是美聯儲官員的講話仍然「鷹氣十足」。而這些官員的講話不容小覷,因為這是為了確保降低通脹預期或阻止預期上升。

美聯儲鴿派官員接連放鷹,2024年FOMC票委、舊金山聯儲主席戴利表示,

美國通脹數據表明,高通脹問題一定程度上出現改善,但還不是宣布(抗通脹)獲勝的時候,預計今年年底前政策利率將達到3.4%。FOMC加息至何種水平並不取決於具體的數據點,9月份加息50個基點是基線情境;對於9月份是否需要加息75個基點,持開放態度。美聯儲利率行動需要繼續取決於經濟數據。預計明年的政策將更加收緊,以抑製通脹。

明尼阿波利斯聯儲主席卡什卡利周三也表示,

盡管7月CPI報告中有「可喜的」消息,但離美聯儲宣布對通脹的勝利還遠。其預計美聯儲將在年底前將利率上調至3.9%、在2023年底前上調至4.4%。他也表示還未看到任何改變這一預測的跡象。

2023年FOMC票委、但明年1月將離休卸任的芝加哥聯儲主席埃文斯認為,

通脹仍然高得不可接受,預計在今年剩餘的時間、直到明年,我們都將加息,以確保通脹回落到我們2%的目標。

高盛分析師對此也表示,最新的CPI數據雖然降低了通脹失控出現右尾風險的可能性,卻增加了出現左尾風險的可能性。這將使鮑威爾夜不能寐,在近期甚至中期,美聯儲轉向鴿派立場的可能性肯定很小,甚至根本不存在。

宏觀分布中有兩個不利方面:右尾風險和左尾風險。右尾風險是中期通脹持續過度,左尾風險是遏製通脹的努力最終將導致經濟衰退。

值得關注的是,在9月美聯儲會議前仍舊還有一份非農和CPI報告。市場預計,最終的加息幅度仍要看8月通脹率是否會進一步下降。此外投行Jefferies經濟學家預計,從現在到美聯儲8月末傑克遜霍爾會議舉行前,市場將很難找到很多交投方向。

美聯儲將於8月25日至27日舉行傑克遜霍爾全球央行年會。這可能成為美聯儲主席鮑威爾釋放後續貨幣政策信號的關鍵窗口。在歷史上,美聯儲經常會在傑克遜霍爾年會上宣布重大的貨幣政策進展。

編輯/somer