本周伊始,美股市場似乎陷入一種暴風雨來臨前的寧靜,投資者繼續消化上周五意外強勁的就業報告,並靜待本周三備受矚目的美國通脹數據。

距離美聯儲9月議息會議的召開還有一個多月的時間,市場對加息幅度的預測轉變,顯然也未到最終蓋棺定論之時,而美聯儲掛在口頭上的一句話是「未來的行動將取決於數據」。

按照日程表,在9月議息會之前,市場還將迎來一份非農數據和兩份CPI報告。其中,周三即將出爐的7月CPI數據,就可能再度撬動市場對加息預期發生重大轉變。

8月10日 美國公布7月CPI數據

9月02日 美國公布8月非農數據

9月13日 美國公布8月CPI數據

讓人期待的是,受大宗商品回落和供應鏈瓶頸緩解等因素影響,市場普遍預期7月通脹壓力將有所回落。

多因素緩解物價漲勢,本周美國CPI可能不會爆表?

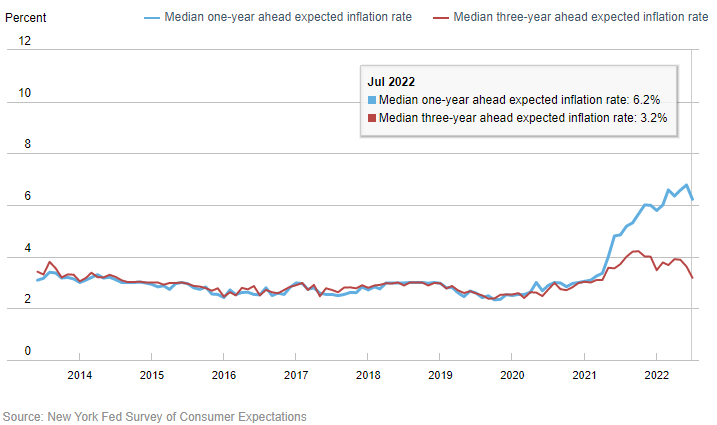

8月8日,紐約聯儲公布的最新調查結果顯示,7月份,消費者對未來一年的通脹增速預期則從6月的6.78%降至6.22%,這是今年2月以來的最低點,這也是有史以來美國消費者對通脹預期下降最快的一個月。

(來源:紐約聯儲)

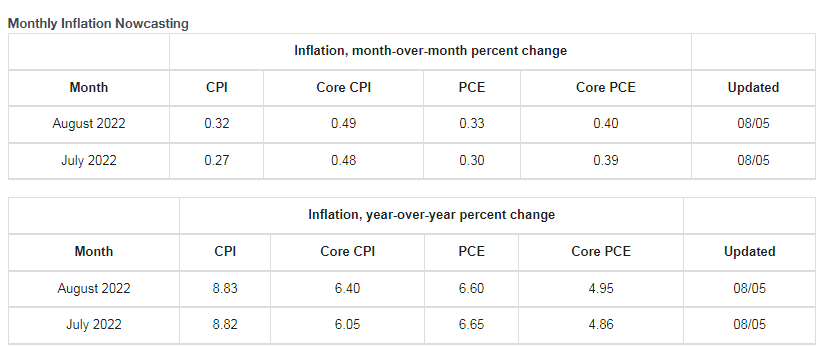

另外,克利夫蘭通脹預測工具Inflation Nowcasting顯示,包括CPI、核心CPI和個人消費支出月率(PCE)月率在內的指標有望在7月有所回落。

克利夫蘭聯儲通脹預測工具:7月CPI增長8.8%(來源:克利夫蘭聯儲網站)

具體來看,作為美國本輪通脹的最大推手,7月以來能源價格大幅回落起到關鍵作用。由於市場對全球經濟衰退的擔憂,國際油價已經跌至近半年低位。農產品價格也隨著烏克蘭糧食外運重啟推進而緩和,近一個月來美國小麥期貨下跌超10%,玉米大豆跌幅近3%。

與此同時,紐約聯儲上周在其最新的全球供應壓力指數報告中稱,隨著港口擁堵和其他障礙因素的緩解,7月份全球供應鏈壓力已經降至2021年1月以來的最低水平,為連續第三個月下滑。

CPI來襲,加息情緒又起!將如何影響本周美股走勢?

對於美聯儲而言,如何在打壓物價的同時實現經濟軟著陸和維護就業市場穩定依然是擺在面前最實際的挑戰。

在強勁的美國非農就業報告上周五出爐後,包括摩根大通、Evercore ISI和LH Meyer在內的華爾街機構紛紛調高了美聯儲加息預期,花旗甚至預計9月加息幅度可能會達到整整100個基點。

有市場觀點認為,在明確出現拐點並回落之前,美聯儲很難在物價問題上「鬆口」,但通脹見頂並不意味著問題的解決。美聯儲目標是看到真正的信號,確信通脹正在朝著2%持續前進。

BMO Capital Markets利率策略師Benjamin Jeffery表示,「我認為最重要的是周三的CPI數據,該數據將決定(美聯儲)9月加息幅度。」

值得一提的是,8-9月也是傳統的美股淡季,業績期接近尾聲後,市場短期缺乏催化劑,即將到來的通脹數據短期內究竟將如何影響市場節奏和走向?

對此,國信證券指出,從美股的盤面不難看出,市場目前的情緒偏樂觀。所以盡管本周即將發布的CPI數據下降幅度可能不會很大,但對美股盤面的影響或有限:

由於原油、糧食價格在去年7月也有所下降,基數效應或推高今年7月的CPI同比,但市場有望見到CPI環比下降,並以樂觀方式解讀;

市場對CPI的理解方式還以貨幣盤邏輯(CPI+,加息預期+,大盤-)為主,但是目前9月+75bp是個比較清晰可見的底,在可預測範圍內CPI難以將加息預期推升到超越+75bp。

編輯/Corrine