本文內容編譯彭博。

美國垃圾債券市場預測經濟可能會走弱,但不會陷入衰退。

美聯儲官員立誌要繼續積極對抗通貨膨脹,即使更高的利率會增加經濟衰退的風險。而一些分析師和基金經理認為,信貸市場對即將到來的潛在衰退可能有多嚴重沒有給予足夠的重視。

但就目前而言,投資者正在用錢投票。彭博指數數據顯示,7月份高收益債券上漲 5.9%,為10年來最大單月漲幅,8 月份也一直在上漲。

債券的風險溢價處於通常與經濟衰退無關的水平。股票、垃圾債券和其他風險市場在7月下半月反彈,因為投資者越來越希望增長放緩的跡象將轉化為美聯儲放鬆其收緊貨幣供應的計劃。

這些增長放緩的跡象來自多個領域。沃爾瑪公司上周表示,消費者正在避免購買大件商品,而是專注於購買日用品。AT&T Inc.表示,一些客戶正在推遲支付電話費賬單。上周的一份報告顯示,6月份的待售房屋銷售下降幅度為2020年4月以來最大。

在市場上,長期國債收益率在很多情況下低於短期收益率,這種情況被稱為倒掛,如果持續下去,可能預示著經濟衰退即將到來。而本月大宗商品價格也普遍下跌。

信用評級較差的公司目前正受到嚴峻挑戰。CCC等級的債券,屬於最低等級的企業,在7月份上漲了4.95%,而BB證券,即高收益的最高級別,在總回報的基礎上上漲了6.1%。

但目前還不清楚這些麻煩的跡象是否會轉化為嚴重的衰退。

花旗集團分析師Michael Anderson在接受電話采訪時表示,高收益率市場肯定是在為某種程度的壓力定價,但它的定價遠遠沒有達到衰退型水平。

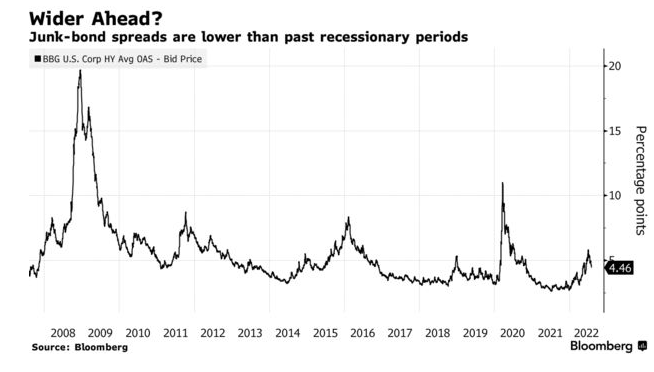

根據Lehmann Livian Fridson Advisors的首席投資官Martin Fridson的分析,在1996年12月至2021年12月期間,有28個月經濟處於衰退狀態。根據ICE BofA指數,這些月份的垃圾債券利差中值約為835個基點,或8.35個百分點。根據他的分析,這一利差目前接近460個基點,約為非衰退月份的中值水平。

Loop Capital機構的董事總經理Scott Kimball說,最近利差的壓縮在很大程度上是由於能源債務,隨著油價的上漲,今年能源債務的表現好於更廣泛的高收益市場。這可能 "使更廣泛的市場的預期違約率降低,反過來使投資者對廣泛購買高收益債券有更多的樂觀情緒。"

編輯/ roy