在周三為期兩天的美國聯邦公開市場委員會(Federal Open Market Committee, 簡稱FOMC)會議前夕,美聯儲主席鮑威爾曾強調的作為經濟衰退指標的3月期和18個月期的國債收益率曲線正在發出警告信號,大幅加息預期正在減弱。

本月,3月期國債收益率和18個月期國債收益率的利率差下降了約95個基點,這是自1996年有數據以來最大的月度降幅。美債收益率曲線的大片區域最近出現倒掛,因為幾周以來,投資者對經濟衰退的擔憂促其購入更長期限的債券。

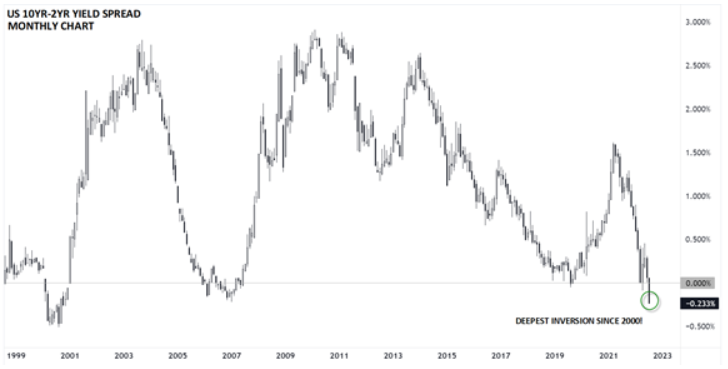

兩年期美國國債收益率和五年期美國國債收益率的倒掛幅度達2007年以來的最大水平,而兩年期與十年期美國國債收益率的倒掛幅度更是達到2000年以來最高水平,約為24個基點。此前,鮑威爾在3月份時淡化了這種逆轉,他認為3個月至18個月的收益率曲線才是真正重要的,但這兩種債券的收益率水平正在趨同。

無疑,美聯儲又將面臨抉擇,一邊是通脹驅動因素(如工資)的數據已高到足以給政策製定者施加保持強硬立場的壓力,一邊則是更廣泛的經濟指標表明美國經濟正走向嚴重放緩。

City Index分析師Fawad Razaqzada表示:

市場現在似乎也在擔憂美國經濟未來是否進入衰退。如果衰退,會阻止美聯儲加息嗎?收益率倒掛程度已經加深,清晰地表明了債券市場的看法,即積極加息或導致經濟衰退。

道明證券駐新加坡策略師Prashant Newnaha表示,

利率市場預計2023年美聯儲將降息,這意味著市場預計美聯儲將以衰退風險上升為中心。由於官方通脹數據尚未確認見頂,美聯儲可能會繼續對抗通脹,盡管有跡象顯示美國和歐洲經濟正在放緩,通脹曲線應會進一步趨平。

此外,市場擔心二季度美國經濟再度陷入負增長,上季度美國GDP同比下降1.4%,定於周四公布的美國GDP數據可能顯示,全球最大經濟體美國已經進入衰退。但Newnaha表示,債券投資者可能會發現,僅憑這一數據還不足以安撫美聯儲的鷹派立場。

除了債券市場以外,美國財政部官員們也紛紛提前預警,表示即便二季度GDP下滑,考慮到整體的收入和就業數據,經濟可以說仍處於健康良好狀態。

對於美聯儲會否很快按下緊縮暫停鍵,華爾街見聞稍早前文章指出,華爾街大行已經出現了明顯分歧。

摩根士丹利的策略師認為,即使經濟衰退擔憂加劇,現在就寄希望於美聯儲停止緊縮還為時尚早,而這也就意味著美股距離觸底還有不小的空間。相比之下,摩根大通的策略師則更為樂觀,認為美國通脹已經見頂,而這將引領美聯儲轉變方向,並有助於提振美股的後續表現。

周一美國前財政部長薩默斯在接受媒體采訪時表示,美聯儲官員需要堅持到底,以抑製持續處於40年高位的通脹,雖然他對美國經濟實現軟著陸的可能性表示懷疑,稱這“非常不可能”。

編輯/new