來源:晚點LatePost

作者:管藝雯 龔方毅

張勇說,阿里必須比這個時代變化得更快。

2019 年 11 月 15 日,阿里巴巴第二次赴港香港上市,張勇發了自己就任董事局主席後的第一封致股東信,描述了阿里巴巴的新起點,和升級後的願景 「成為一家活 102 年的好公司」。

當時大概沒誰想得到,幾個月後,2019 年就會成為遙遠的記憶,並且一年比一年遠。

2020 年寫股東信時,張勇還覺得一年後 「世界大門早已重開,我們可以自由旅行」。今天發布致股東信,他筆下阿里所面對的已經是 「時代之問」。

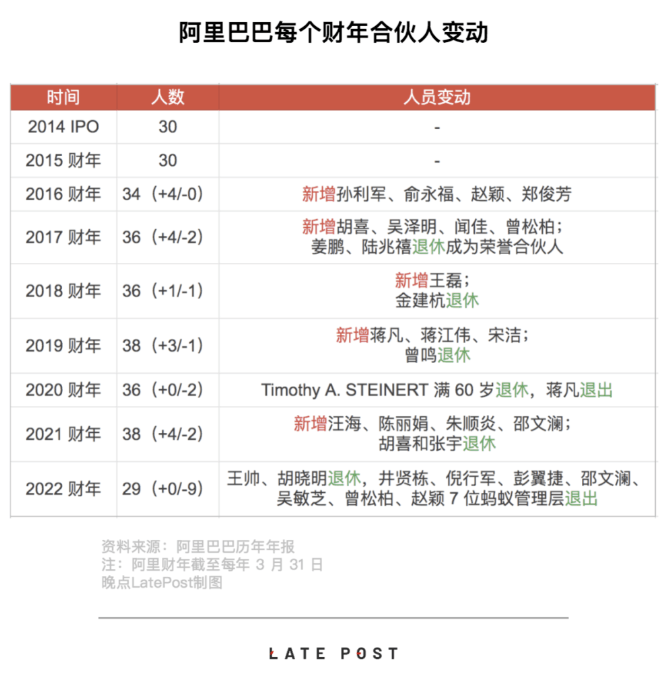

對於阿里巴巴這家公司,最大的改變發生在過去一年。牢牢控製阿里集團的阿里合夥人有 1/4 退下,這是阿里合夥人製度運行以來變化最大的一次,主要因為螞蟻集團的管理者們退出。

阿里的三大戰略也從 「全球化、內需、大數據和雲計算」,變成了 「消費、雲計算、全球化」,順序變了、最能承擔 「大數據」 這個戰略的螞蟻集團也在過去一年和阿里脫離了關聯。

新施行的 「經營責任製」、「多元化治理」 則將更多責任分給了阿里各板塊和具體業務的負責人。各業務板塊的總裁們變得更像是一個個 CEO,管理一組有完整職能的業務,並為盈虧負責。

中國最大零售集團的上市地也將發生變化。未來幾個月內,如果一切順利,阿里巴巴將從主要在紐約上市的狀態,轉為香港、紐約兩地雙重上市。如果日後從紐交所退市,它的股票交易也不會受到太大影響。

在致股東信中,張勇說面對巨大不確定性,這家公司「必須比這個時代變化得更快」。現在,阿里的變化開始了,時代的變化也沒停。

阿里合夥人少了九個,但對公司的控製力沒有改變

阿里合夥人製度的發明與誕生,是阿里巴巴在過去十幾年中做的比任何單一業務決策都更重要的一件事。

2010 年 7 月,阿里開始在內部創建並試運行合夥人製度,選拔合夥人的核心要求是 —— 在阿里工作 5 年以上,高度認同公司文化,且對公司發展有積極貢獻,願意為公司文化和使命傳承竭盡全力 —— 候選人需要四分之三以上的合夥人讚同才能當選,也就是 29 位合夥人需要至少 22 人投讚成票。

可以說,這個製度設計保證了阿里組織文化和價值觀的傳承,保證了核心創始團隊挑選的夥伴能一直保持對這家上市公司的控製,不論公司股份掌握在誰手中。

根據今天發布的財年報,阿里的第一大股東還是軟銀集團,持股 23.9%。而所有阿里集團高管和董事會成員中持股最多的蔡崇信僅占 1.4%。創始人馬雲 2020 年退出董事會時只剩 4.8%,之後便不再公布比例。但阿里合夥人對公司的控製權毋庸置疑。

一位阿里人士稱,合夥人不定期舉辦會議,主要以文化、價值觀為基礎點討論阿里相關事宜。

在阿里最新的 2022 財年報里,目前阿里的合夥人只剩 29 位,比上一個財年少了 9 位,沒有新增。除阿里巴巴市場公關委員會原主席王帥、公益事業群原總裁胡曉明退休外,其餘 7 位均因螞蟻與阿里需要切割而退出阿里合夥人,包括井賢棟、倪行軍、彭翼捷、邵文瀾、吳敏芝、曾鬆柏、趙穎。

至此,螞蟻已經沒有管理層再擔任阿里合夥人。阿里年報也披露其修訂了《合夥協議》,按照最新協議,合夥人應由阿里巴巴集團人士擔任,從 2022 年 5 月 31 日起,阿里巴巴集團的關聯方人士不再擔任合夥人。

目前,阿里巴巴的合夥人數量是 2014 年上市以來的最小值,上市時阿里尚擁有 30 名合夥人。

阿里合夥人委員會也從 6 人降至 5 人,由創始人馬雲、集團執行副總裁蔡崇信、董事會主席兼 CEO 張勇、合夥人彭蕾和集團技術委員會主席王堅組成,目前螞蟻集團董事長兼 CEO 井賢棟已退出合夥人委員會。合夥人委員會主要負責組織所有合夥人的選舉事宜。

阿里合夥人委員會也從 6 人降至 5 人,由創始人馬雲、集團執行副總裁蔡崇信、董事會主席兼 CEO 張勇、合夥人彭蕾和集團技術委員會主席王堅組成,目前螞蟻集團董事長兼 CEO 井賢棟已退出合夥人委員會。合夥人委員會主要負責組織所有合夥人的選舉事宜。目前這 29 位合夥人分為三個梯隊 —— 四大板塊和其他業務一共 12 人,負責一線業務的經營與創新;以張勇為代表的集團高管團隊一共 11 人,負責公司整體事宜;以馬雲為代表的 「長老」 合夥人們一共 6 位,精力更多關注文化傳承、公司長期戰略等宏觀層面。具體如下:

四大板塊和其他業務共 12 人

國內數字商業板塊 2 人:事業群總裁戴珊、事業群副總裁汪海。

海外數字商業板塊 0 人。

雲與科技板塊 4 人:雲智能事業群總裁與達摩院院長張建鋒、事業群高級研究員蔡景現、事業群副總裁陳麗娟、事業群副總裁蔣江偉。

生活服務板塊 4 人:事業群總裁俞永福、本地生活業務總經理方永新、高德業務總裁劉振飛、本地生活首席技術官吳澤明。

其他業務 2 人:阿里文娛事業群總裁樊路遠、阿里健康董事長兼 CEO 朱順炎。

阿里集團管理團隊共 11 人

他們是董事會主席兼 CEO 張勇、首席技術官程立、首席人才官童文紅、副首席人才官蔣芳、集團人力資源副總裁宋潔、集團公共事務線總裁聞佳、集團首席法務官俞思瑛、集團首席風險官兼首席平台治理官兼首席客戶官鄭俊芳、集團公益基金會理事長孫利軍、資深副總裁王磊和集團董事武衛。

資深合夥人共 6 位

他們是創始人馬雲、集團執行副主席蔡崇信、合夥人彭蕾、集團技術委員會主席王堅、集團資深副總裁吳泳銘和邵曉鋒。

馬雲與蔡崇信,是這 29 人中唯二的永久合夥人。

其他合夥人必須在年滿 60 周歲或者與阿里解除聘用關系時退休,永久合夥人則可以持續擔任合夥人直到 70 周歲。即使到歲數了,該年齡限製也可以由多數合夥人通過表決來延長。

好像變化很大,好像什麽也沒變。

過去一年,阿里的新組織和新戰略

今年 5 月 10 日,張勇在阿里親友日上面向全體員工展開了一場分享會,談到組織敏捷問題,他多次表達要從頂層、業務一號位、高年級同學(高管)做起,有清晰的目標、更好的效率和斷然的取舍。

張勇在差不多一年前就在組織部大會上向阿里的各業務負責人們強調,「今天的阿里,僅靠我、僅靠集團的幾個 O,是當不起這個家的。」

阿里的業務越來越多,彼此交纏、錯綜復雜,怎麽建立一個靈活敏捷的組織?是張勇從 2020 年就開始思考的問題。

《晚點 LatePost》對此進行了持續報道, 2020 年底,張勇認為要把中台變薄,變得敏捷和快速,省下的人力可以去進行個性化改造;到了 2021 年中,他開始把前一年就開始試點的經營責任製推廣到更多部門;去年底,張勇又把沿用了 6 年的中台戰略升級為全新的組織戰略 —— 「多元化治理」。

「要把中台變薄」 是張勇思考如何讓組織變敏捷這個關鍵問題的前奏,而 「經營責任製」 和 「多元化治理」 則是這個問題的一體兩面,前者是手段,後者是結果。

「經營責任製」,指的是張勇在事業群(BG)層面放權,業務總裁承擔更多責任,成為一個商業 Leader(即小一號的 CEO),除了對業務負責,還要管理財務、法務、人力、公關等,類似一個獨立的公司,獨立計算損益。

「多元化治理」 是 「板塊治理」 的升級,如果經營責任製是為了讓單個業務實現自給自足,那麽多元化治理指的就是把多個相關業務劃分在一個板塊,業務有一號位,板塊有分管總裁,自主管理各自的板塊,重點在 「獨立和自主」。

基於此,阿里在董事會主席兼 CEO 張勇和近 20 位事業群總裁之間,增加了 4 個分管大總裁,他們是戴珊、張建鋒、俞永福和蔣凡,分別負責國內數字商業、雲與科技、生活服務和海外數字商業四大板塊,是阿里最核心的四位業務高管。

不過,阿里最新年報披露的高級管理人員里,這四位最核心的業務高管只有戴珊在列。

阿里的動物園里,螞蟻不見了

今年阿里年報首頁的 「阿里動物園」 里的螞蟻不見了。

暫緩上市一個月後,螞蟻集團成立整改工作組,落實主管部門提到的監管要求,如成立消費金融公司、增資放貸主體、申設金控集團等。

期間,螞蟻集團和持股約 33% 的阿里巴巴之間的切割持續進行。小到內網拆分、員工轉崗——差不多在去年底,阿里員工要轉崗去螞蟻,需要先離職再入職。再往上,內部也不乏螞蟻管理層要與阿里合夥人做切割的傳聞。

今年 9 名螞蟻高管不再擔任阿里合夥人是最新進展之一。7 月 25 日,阿里巴巴和螞蟻集團終止《數據共享協議》,今後兩家集團將在法律允許的範圍內,根據具體情況協商數據共享安排的條款。該協議有效期原本至 2064 年。去年年底,螞蟻集團停止就中小企業貸款業務向阿里巴巴支付年費,這樁持續 7 年的商業安排終止。

一位阿里巴巴前員工說他印象最深的 「切割」,是去年年底螞蟻做了單獨的內網,「螞蟻窩」。以前阿里集團和螞蟻員工用同一個內網,「阿里味兒」。員工都在那里發帖、回復,頭像下會標注是哪個業務的,比如螞蟻集團、阿里集團、菜鳥之類。內網獨立後,阿里員工不能上螞蟻窩,螞蟻員工不能上阿里味兒。

或許為了更好體現獨立性,阿里巴巴在 2022 財年年報里說,馬雲有意逐漸減少且隨後限製他在螞蟻集團的直接及間接經濟利益,且不以馬雲及其關聯方從中 「獲得任何經濟利益的方式」 進行。今年,阿里還上線服務跨境貿易收付及匯兌的 Alibaba.com Pay,和支付寶國際版競爭。

是時候雙重上市了

阿里 2022 財年年報透露的另一個重大資本市場安排是尋求在香港聯交所 「主要上市」。

這兩年中概股最常見的回港上市方式分別是 「二次上市」(Secondary Listing)和 「雙重主要上市」(Dual Primary Listing)。「二次上市」 包括阿里巴巴、京東、百度、網易、嗶哩嗶哩等,「雙重主要上市」 包括小鵬汽車、理想汽車、知乎、百濟神州等。嗶哩嗶哩先阿里巴巴一步尋求在港主要上市。

據多位資深市場人士介紹,兩種上市方式的最大區別是二次上市的監管及合規要求相對低、上市流程相對簡單、耗時也更少,公司上市後,可以被納入指數,如恒生科技指數,進而可以獲得機構投資者的配置。其主要上市地交易的股票可以按比例轉換到港交所繼續交易。

缺點則是二次上市的股票暫時無法納入港股通,內地投資者不能直接交易。跟阿里巴巴體量相近的騰訊,目前超過 11% 的流通股在內地投資者手里、價值約 2257 億元。一位境外資本市場人士提到,2019 年赴港二次上市的阿里巴巴曾認為自己可以推動港交所將其納入港股通,但未能如願,或許也是促成阿里巴巴申請在港主要上市的動機。

對於已經上市的中概股來說,「雙重主要上市」 除了可以更快被納入港股通,其他特性看起來都是 「缺點」:合規要求更高、治理結構要求更完善、信息披露要求更詳細、首發上市地的股票不能轉換、需要充分滿足兩地監管機構的申報、審計和其他各項規定。

但過去一年多,美國加速推進《外國公司問責法案》中的會計合規要求、以及美國證交會(SEC)明確表示,不滿足該要求的外國公司將在三年過渡期後退市。

屆時公司股票不可以在美國流通,甚至不能轉去粉單市場(瑞幸退板後的去處)交易。當一個公司失去主上市地,公開市場融資也會受到更多限製。

他推測阿里巴巴可能還多考慮了一點:回港上市時,港交所沒有明確 「雙重主要上市」 公司失去境外上市地位是否還可以沿用境外上市時的治理架構,如 VIE 協議控製、同股不同權、合夥人製度等。為了盡量少調整治理架構,阿里選擇二次上市。

今年 1 月 1 日,港交所啟用新規定,如果一家中概股公司從美國退市,它可以在港交所沿用美股上市時的多項治理架構,以降低上市門檻。

編輯/phoebe