本文綜合自民生證券《電解鋁巨頭呼之欲出,補齊綠電短板》、廣發證券《有色金屬行業 2022 年中期策略,預期改善將帶來估值彈性》

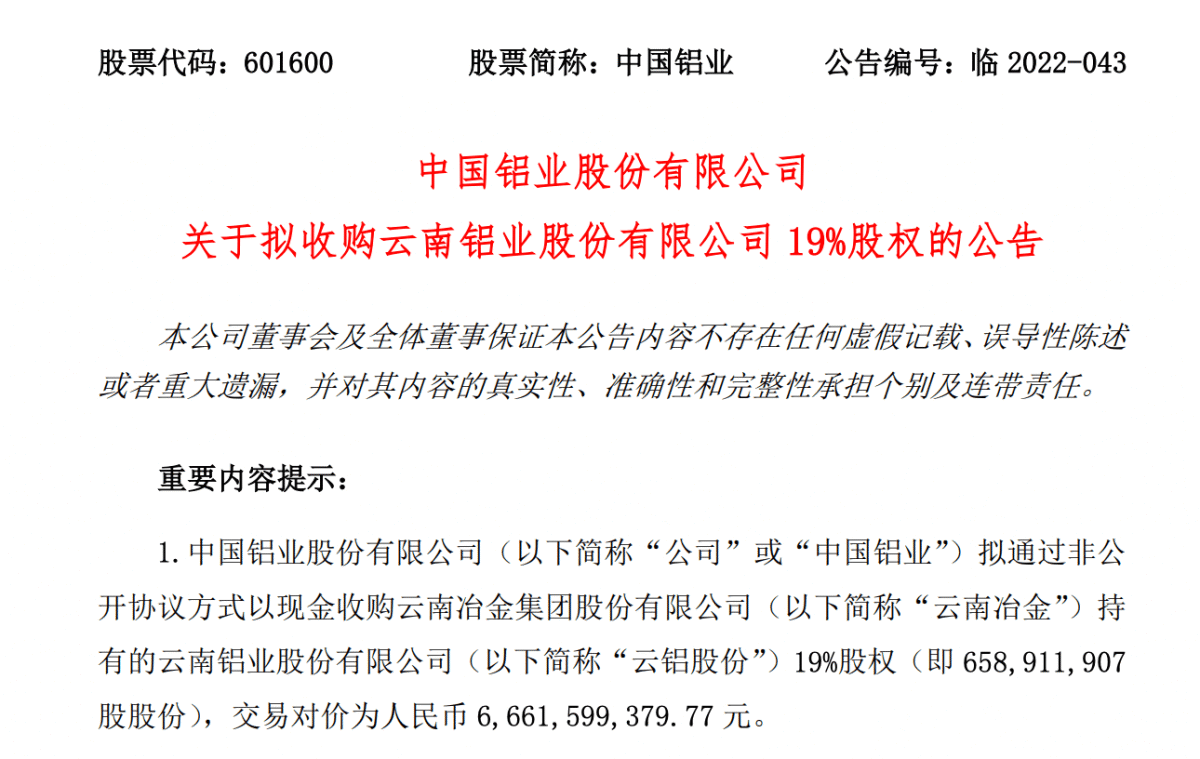

7月24日晚間,中國鋁業公告,擬通過非公開協議方式以現金收購雲南冶金集團股份有限公司雲南冶金持有的雲南鋁業股份有限公司19%股權,交易對價為人民幣66.62億元。

本次交易完成後,中國鋁業將持有雲鋁股份約29.10%的股權,成為雲鋁股份的第一大股東,並將雲鋁股份納入公司合並報表範圍。

而這次交易背後的兩家公司,中國鋁業市值近700億元,雲鋁股份市值超300億元,也被稱為鋁行業的「千億大整合」。

並且,鋁還作為經濟發展的表觀數據,整體的需求受經濟周期影響十分明顯,在此節點,行業公司如此大的動作,券商怎麽看呢?

民生證券:電解鋁巨頭呼之欲出,公司利潤有望進一步增厚

民生證券認為,此次入股,將會解決控股股東的同業競爭問題,進一步擴寬行業供應鏈優勢,且受益於雲南低廉電力成本,中國鋁業今年業績有望增厚。

➢ 電解鋁產能躍居行業第一,完善一體化布局。中國鋁業電解鋁產能446萬噸,收受雲鋁股份後,並表產能達770萬噸,超越中國宏橋成為行業第一,規模優勢進一步顯現。

中國鋁業上遊布局較深,鋁土礦和氧化鋁資源豐富,2021年氧化鋁銷量912萬噸,而雲鋁股份氧化鋁產能缺口約480萬噸,合並後氧化鋁自給率100%,外售量下降至430萬噸,原料自給水平提升,供應鏈優勢進一步凸顯。

➢ 雲南電力成本低,電解鋁資產結構優化。中國鋁業電解鋁產能主要分布在內蒙、山西等北方煤電地區,受全球能源短缺影響,動力煤價格漲至歷史高位,煤電成本明顯上升,當地自備電成本約0.5元/度,公司利潤承壓。

而雲鋁股份資產均在雲南,水電成本較低,雲南22Q1枯水期,電力交易基準價為0.27元/度,電解鋁企業用電成本約0.45元/度,低於北方煤電。

並且,7月豐水期時,基準價進一步下行至0.16元/度。中國鋁業收購雲鋁股份,有利於降低成本,補充優質電解鋁資產,優化資產結構。

廣發證券:消費恢復預期較強,鋁價有望持續高位

廣發證券認為,國內鋁產能達到供給端收縮,且隨著消費復蘇,行業需求持續恢復,庫存去化明顯;並且,鋁作為大宗商品,隨著全球定價下,對比國外企業,有明顯的比較優勢,有望在通脹周期中迎來更好的盈利周期。

1.電解鋁:投復產與減產並行,產能維持穩定

據SMM,截至6月初,中國電解鋁運行產能4059.8萬噸/年,建成產能4436.5萬噸/年,全國電解鋁企業開工率91.5%。

2022年以後,國內電解鋁新增項目多集中在雲南、廣西地區,隨著新產能的釋放,國內電解鋁行業建成產能將逐步達到4500萬噸的產能天花板,未來新增產量有限。

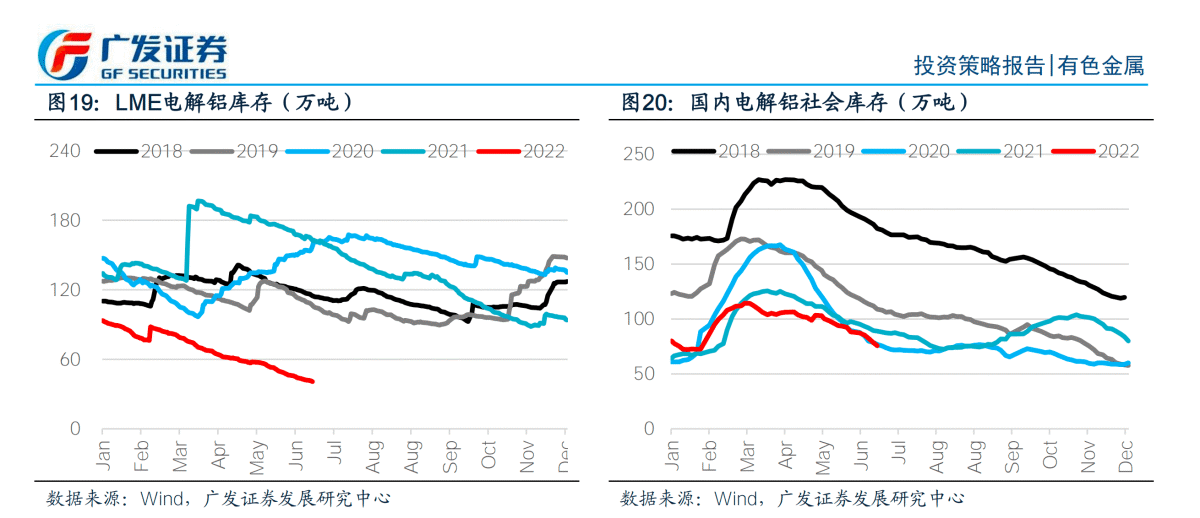

2.電解鋁庫存持續去化,下遊消費持續改善

據Wind統計數據顯示,2022年以來,受俄烏衝突、歐洲能源危機、歐美製裁俄羅斯的影響,LME電解鋁庫存持續去化。

而國內電解鋁社會庫存在2022年一季度消費淡季累庫幅度有限;二季度國內傳統消費旺季來臨,國內電解鋁社會庫存持續去化至70萬噸左右的歷史相對低位。

機構建議

明星基金經理丘棟榮,在二季度仍然保持鋁業龍頭$中國宏橋(01378.HK)$的主要倉位,並分析到,由於中國的富煤資源稟賦及政府調控,對比國外公司,成本端將會有明顯的比較優勢,並且,受益於國內需求的恢復和出海替代,需求端有望保持穩健。

而民生證券和廣發證券,則維持$中國鋁業(02600.HK)$的「買入」評級,公司盈利業績和現金流改善,有望持續保持。

編輯/ping