盡管道指和標普盤中短暫轉跌,收盤時美股集體連漲兩日、齊創六周新高,科技和非必需消費板塊領漲,特斯拉二季度營收和盈利超預期,但利潤率收窄,盤後漲近5%後轉跌,意大利政局動蕩且「北溪1號」恢復輸氣存懸念,歐股全天震蕩、先漲後跌,10年期意債收益率轉漲至三周新高,歐元兌美元失守1.02跌落兩周高位。

避險需求一度令歐美國債收益率齊跌,兩年與10年期美債收益率午後轉漲、曲線仍倒掛。

國際油價跌超2%,美油9月主力合約失守100美元,歐美天然氣跳漲,美氣大漲10%上破8美元。美元止步三連跌重返107,比特幣升破2.4萬美元。歐央行鷹派加息在即,現貨黃金失守1700美元,期金逾15個月新低,樂觀情緒提振倫敦金屬漲超1%。

意大利政治局勢持續動蕩。據央視,該國總理德拉吉周三贏得參議院信任投票,但執政聯盟中的主要成員:聯盟黨、意大利力量黨、五星運動黨議員未參加參議院信任投票。德拉吉或將在周四出席眾議院關於對政府信任投票的辯論時確認辭職,歐元兌美元聞訊跌至日低,失守兩周高位。

歐美經濟數據不佳。歐元區7月消費者信心指數初值降至-27,創歷史新低。美國6月成屋銷售總數年化下降5.4%至兩年新低,五個月連降創2013年來最長周期,上周按揭貸款需求降至2000年來最低。英國6月CPI同比增9.4%,加拿大6月CPI同比增8.1%,均續創40年新高,增加央行更激進加息進而引發衰退的風險。市場預計8月英國加息50個基點為三十年最大幅度,9月加拿大再加息75個基點。

投資者持續衡量歐美公司二季度財報業績,同時等待歐洲央行周四宣布2011年以來的首次加息策略,昨日曾有報道稱歐央行打算鷹派加息50個基點來對抗高通脹。日本央行也將於周四公布貨幣決策,市場普遍預期會維持超寬鬆政策,日元兌美元一直無法升破138,不斷逼近24年低位。

周四另一個重磅事件是,關注俄羅斯能否在年度維修後如期恢復「北溪1號」天然氣管道運營。據央視,德國天然氣管道運營商正式,「北溪-1」供氣將於21日恢復,這令歐股高開,泛歐Stoxx 600指數一度漲0.5%,刷新五周高位。但俄羅斯總統普京警告稱,盡管北溪管道將恢復向歐供氣,若西方製裁令渦輪機無法抵達,將僅以20%的產能運行,歐股午盤後集體轉跌。

「北溪1號」能否恢復100%滿額運營向歐洲輸氣存在懸念。歐盟稱正在為包括俄羅斯天然氣完全斷供的所有可能場景做準備,建議成員國在未來八個月內將天然氣消費量減少15%。俄羅斯副總理諾瓦克稱,若西方國家設置的進口俄羅斯油價上限低於產出成本,俄羅斯將不會出售石油。

美股集體連漲兩日、齊創六周新高,科技和非必需消費板塊領漲,歐股全天震蕩、先漲後跌

7月20日周三,投資者對美股二季度財報季存在樂觀情緒,有不少分析推測市場可能觸底,美股在四天里第三天上漲,在大型科技股推動下,標普和道指低開高走,納指漲幅居前。

美股開盤漲跌不一,納指漲0.11%,標普500指數跌0.03%,醫療保健和能源股不佳,道指漲0.01%後火速轉跌,日內最深跌180點或跌0.6%。盤初主要行業ETF漲跌不一,能源業ETF跌1.5%,公用事業ETF跌1.1%,但網絡股指數ETF漲2%,生物科技指數ETF漲1.3%。

開盤一個小時,美股集體轉漲,納指漲幅擴大。道指一度漲117點或漲0.4%,並上逼3.2萬點關口。標普大盤一度漲1%,納指最高漲近227點或漲1.9%,嚐試上逼1.2萬點,納指100最高漲近240點或漲2%,羅素2000小盤股最高漲1.4%並升破1800點。

午盤時,標普和道指一度轉跌,尾盤重新轉漲,納指和小盤股全天維持漲勢。收盤時,主要股指均連漲兩日和刷新六周高位,標普、道指和小盤股創6月9日來最高,納指和納指100接近收復6月8日來跌幅。這也是標普近兩周來首次錄得兩日連漲,科技和非必需消費品領漲。

標普500指數收漲23.21點,漲幅0.59%,報3959.90點。道指收漲47.79點,漲幅0.15%,報31874.84點。納指收漲184.50點,漲幅1.58%,報11897.65點。納指100漲1.55%,羅素小盤股漲1.59%。

標普和道指午盤短暫轉跌,主要股指收盤均連漲兩日至六周高位

標普和道指午盤短暫轉跌,主要股指收盤均連漲兩日至六周高位明星科技股齊漲。「元宇宙」Meta漲超4%,連漲四日,接近收復6月9日來全部跌幅。亞馬遜最高漲4.5%,連漲六日,接近收復6月7日來跌幅。蘋果最高漲1.8%,連漲兩日至5月10日來最高。微軟最高漲2.1%,谷歌母公司Alphabet最高漲1.4%,均連漲兩日至7月11日來最高,不過谷歌稱將暫停招聘兩周,收盤幾乎回吐全部漲幅。財報好於預期的奈飛漲超7%,連漲四日至三個月新高。財報公布前特斯拉最高漲2%,連漲六日至兩周最高,二季度營收和利潤超預期,維持車輛交付平均年增50%的指引,盤後一度漲4.8%,隨後因利潤率下降而轉跌。

芯片股也齊漲。費城半導體指數漲2.5%,連漲兩日至6月9日來最高,站穩2800點上方。英特爾漲0.9%,刷新五周多高位。AMD漲超4%,連漲六日至一個月最高。英偉達最高漲5.3%,連漲六日至6月9日來最高。荷蘭半導體設備製造商ASML將全年銷售指引砍半,但盤初跌1.5%後轉漲超3%。

其他變動較大的個股包括:

油田服務商貝克休斯一度跌超13%至1月6日來最低,二季度每股盈利均為市場預期的一半,收入也遜於預期,公司警告存在零部件短缺和供應鏈通脹等多重挑戰。

生物科技公司渤健Biogen跌5.8%並抹去7月以來全部漲幅,盡管二季度營收和盈利均好於預期,公司警告收入可能受到日益激烈的仿製藥競爭打擊。

默克製藥跌近3%並接近回吐6月22日以來的一個月漲幅,其Keytruda抗癌藥物在一項針對頭頸癌患者的後期研究中未能達到目標。

家庭香氛和個護零售商Bath & Body Works跌近6%後轉漲超3%,在財報發布前下調二季度和全年營收指引,稱高通脹和更加困難的宏觀經濟環境令低收入消費者對支出更加謹慎。

加密貨幣交易所Coinbase最高大漲20%,連漲六日至5月31日來最高,公司稱對近期申請破產的加密貨幣公司Celsius、三箭資本和Voyager Digital等「不存在融資風險敞口」。區塊鏈概念股也隨同比特幣在6月中旬以來首次升破2.4萬美元而集體走高。

美國網約車平台Lyft計劃裁員約60人,影響少於2%的員工,將重組國際業務,合並部分地區業務,並暫停向乘客提供租車服務,股價漲7.6%。福特計劃在未來幾周裁員多達8000人,主要集中在燃油車部門,以期提高利潤,為進軍電動汽車市場提供資金,股價漲超1%。

熱門中概股未能追隨大盤漲勢。中概ETF KWEB跌近1%,CQQQ跌0.6%,納斯達克金龍中國指數(HXC)跌0.8%。納斯達克100四只成份股中,網易漲4.5%,京東跌0.3%,百度跌1.1%,拼多多跌2.8%。其他個股中,阿里巴巴跌0.8%,財經控股跌超3%,騰訊ADR跌0.9%,B站跌0.6%,貝殼跌超4%,小鵬和理想汽車分別跌1.5%和3.8%,但愛奇藝漲0.7%,蔚來汽車漲0.8%。

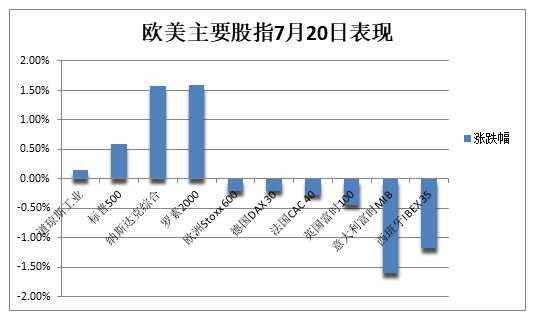

受到經濟數據、本土政治動蕩,以及俄羅斯能否如期恢復「北溪1號」輸送天然氣等因素影響,歐股全天震蕩、先漲後跌。泛歐Stoxx 600指數收跌0.21%,止步三日連漲並從五周新高回落,銀行和汽車板塊跌近1%領跌,但科技股漲1.7%。主要國家股指普跌,意股跌1.6%表現最差,銀行股指數跌2.9%,俄羅斯RTS指數漲超1%。德國能源巨頭Uniper在政府救助談判之際漲近13%。

歐股午後轉跌且意大利股指領跌,主要由於意大利總理德拉吉能否成功維持執政聯盟引發質疑。北方聯盟黨和貝魯斯科尼的意大利力量黨都不願參與針對德拉吉政府的信任投票。歐股還因擔心俄羅斯不會完全重啟天然氣供應而下滑,這將增加歐元區經濟衰退的風險,國際貨幣基金組織IMF今日預警稱,若俄羅斯停止供氣,德國恐將損失約5%的經濟產出。

還有分析稱,在歐洲央行宣布11年來首次加息決議之前,歐美股市風險偏好持續受到抑製。就算反彈也無法持久,更像是短暫的熊市跳漲,而非新的牛市開端。高盛CEO所羅門表示,高盛經濟學家們預計美國經濟衰退風險加重。瑞銀全球財富管理的首席投資官Mark Haefele也稱,在經濟前景、央行政策和政治風險更加清晰之前,預計市場情緒不會持續改善。

避險需求一度令歐美國債收益率齊跌,兩年與10年期美債收益率午後轉漲、曲線仍倒掛

歐美國債收益率在美股盤初均走低,國債遭遇避險買盤需求,同時也由於歐美經濟數據不佳。10年期美債收益率一度失守3%關口,與兩年期收益率的關鍵曲線維持倒掛,突顯衰退隱憂。兩年期對5年、10年和30年期收益率曲線多日倒掛,5年/30年期曲線再現倒掛。

5年/30年期美債收益率曲線再現倒掛,突顯衰退隱憂

5年/30年期美債收益率曲線再現倒掛,突顯衰退隱憂10年期美債收益率最深下行7.6個基點,日低下逼2.94%,美股午盤後重新轉漲1個基點,重回3%關口上方。30年期長債收益率最深下行近7個基點,日低觸及3.11%,美股午盤後保持跌勢。對貨幣政策更敏感的兩年期收益率一度下行7個基點至3.16%,美股午盤後重新轉漲2個基點上逼3.26%。

2年至10年期美債收益率在美股午盤後均收復跌勢,重新轉漲

10年期德債收益率一度較日高回落近11個基點,日低不足1.19%,全天保持跌勢。10年期英債收益率最深較日高下行逾17個基點至2.05%,美股午盤後重新轉漲至2.14%。市場風險情緒惡化,意/德基債息差這一關鍵指標兩位數走闊,10年期意大利國債收益率止住16個基點的跌幅並顯著轉漲,美股午盤後較日低大幅反彈近35個基點至3.61%,創三周新高。

國際油價跌超2%,美油9月主力合約失守100美元,歐美天然氣跳漲,美氣大漲10%

WTI 8月原油期貨收跌1.96美元,跌幅1.88%,報102.26美元/桶。布倫特9月原油期貨收跌0.43美元,跌幅0.40%,報107.35美元/桶。

今日到期的美油WTI 8月期貨最深跌2.71美元或跌2.6%,日低失守102美元,美股時段一度轉漲並升破104美元,尾盤再度轉跌。9月期貨全天下跌,無法站穩100美元,最深跌2.55美元或跌2.5%並下逼98美元。國際布倫特最深跌3.75美元或跌3.5%,日低失守104美元。

美油9月主力期貨合約失守100美元

美油9月主力期貨合約失守100美元美油8月期貨轉漲和美股午盤後其他原油合約跌幅收窄,與美國官方統計商用石油儲備下降有關。美國能源信息署EIA稱,上周美國原油庫存減少40萬桶,總庫存較歷史同期五年均值跌6%。汽油庫存增加350萬桶,但總量較五年均值跌3%,包括柴油和取暖用油的精煉油庫存減少130萬桶,較五年均值低了23%。同時,美國戰略石油儲備(SPR)降至1985年7月以來新低。

分析稱,油價陷入供應擔憂和經濟疲軟降低需求的拉鋸戰,鑒於OPEC+增產空間有限,預計油價繼續受到供應緊張的支撐。同時,美國NYMEX 8月天然氣期貨收漲10.29%,報8.0070美元/百萬英熱單位,上破8美元關口,創近五周最高,與氣溫比預期更熱和產量下降有關。

由於對俄羅斯能否周四如期恢復「北溪1號」管道運營存疑,歐洲天然氣繼續上漲。ICE英國天然氣期貨連續兩日呈兩位數百分比躍升,在昨日尾盤漲超12%後周三再漲超25%,歐洲基準的TTF荷蘭天然氣期貨漲1.3%,盤中最高漲超6%。歐洲天然氣尾盤漲幅收窄,受「北溪1號」預計部分恢復輸氣的消息影響。

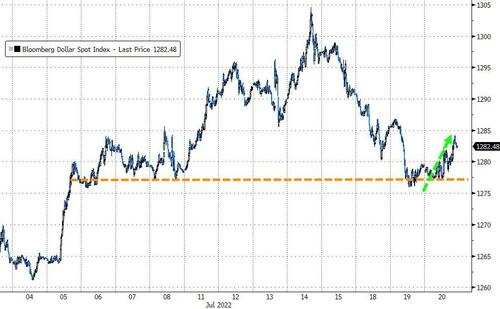

美元止步三連跌重返107,歐元被意大利政府崩潰邊緣嚇壞失守1.02,比特幣升破2.4萬美元

衡量美元兌六種主要貨幣的一籃子美元指數DXY重回107關口上方,日內最高漲0.5%,止步三日連跌並從兩周低位反彈,上周曾升破109至2002年9月以來的二十年最高。

美元止步三日連跌,重返107關口上方

美元止步三日連跌,重返107關口上方在歐央行周四可能更激進加息的預期之下,歐元兌美元一度漲0.5%,美股午盤後傳出意大利聯合政府正處於崩潰邊緣的消息,歐元兌美元跌0.7%至日低,報1.0156,失守1.02關口。

英鎊兌美元和歐元均跌,兌美元跌0.3%並失守1.20,從一周半新高回落,兌歐元一度跌至7月7日來最低。分析稱,這是因為下個月大幅加息50個基點的可能性基本被市場計價完畢。

美股午盤後,加密數字貨幣多數回吐漲幅,但市值最大的龍頭比特幣連漲三日,一度自6月中旬以來首次升破2.4萬美元關口,市值第二大的以太坊一度升破1600美元。過去一周,比特幣累漲超20%且重返200日均線關鍵技術位上方,以太坊漲超50%,有分析認為短期內幣價觸底。

比特幣一度自6月中旬以來首次升破2.4萬美元

比特幣一度自6月中旬以來首次升破2.4萬美元歐央行鷹派加息在即,現貨黃金失守1700美元,樂觀情緒提振倫敦金屬普漲超1%

美元和美債收益率轉漲施壓金價,COMEX 8月黃金期貨收跌10.50美元,跌幅0.61%,報1700.20美元/盎司,止步兩日連漲並創逾15個月新低,失守1710美元並逼近1700美元關鍵心理整數位。現貨黃金最深跌19美元或跌超1%,失守1700美元並下逼1690美元,至2020年5月來最低。

歐股收盤後黃金跌幅加深,期金下逼1700美元創逾15個月新低

歐股收盤後黃金跌幅加深,期金下逼1700美元創逾15個月新低美國企業盈利強勁和歐洲天然氣供應擔憂有所緩解,提振風險偏好,倫敦工業用基本金屬周三普漲,從數月低點反彈。麥格理仍建議這只是短期超賣反彈,在需求出現切實好轉之前逢高賣出。

被稱為全球經濟健康晴雨表的「銅博士」收漲100美元或漲1.4%,收復昨日過半跌幅,盤中一度升破7400美元,從上周五反彈逾6%。倫鋁漲1.7%,倫鋅漲2%並重返3000美元,倫鉛漲2.3%並升破2000美元,倫鎳漲583美元或漲2.8%,倫錫跌近120美元或跌0.5%。不過,倫銅仍較3月的歷史峰值回落超30%,其他基本金屬也較年初高點下跌了25%-50%。

編輯/Jeffrey