收盤前兩小時,美股衝高回落並集體轉跌,明星科技和芯片股大幅回調,蘋果、微軟、谷歌均轉跌,蘋果跌幅近三周最深,熱門中概全天跑贏大盤,被蘋果放緩招聘的消息影響前歐股齊漲約1%。

歐美國債收益率齊升,10年期美債收益率上衝3%,但衰退擔憂徘徊,兩年/10年期收益率曲線仍倒掛。拜登中東之行未收獲沙特增產承諾,國際油價漲超5美元或逾5%,集體升破100美元。

美元一度失守107跌落20年高位,歐元英鎊均跳漲超1%,比特幣升破2.2萬美元創一個月新高。美元走弱和激進加息預期下調,黃金一度升破1720美元,倫敦金屬普漲但倫鈷再跌9%。

市場聚焦未來兩周密集的美股二季度財報發布和歐美主要央行加息決策,期貨市場對美聯儲下周加息100個基點的定價迅速降溫,加息75個基點重新回歸「板上釘釘」,投資者還預計本周歐洲央行將宣布加息25個基點,為2011年來首次加息。

因高通脹和加息造成購房人數減少,美國樓市繼續降溫,7月NAHB房地產開發商信心降幅創37年歷史上的第二大紀錄,也是疫情以來降幅最深,僅次於2020年4月疫情爆發時的驟跌。其中,對當前銷售狀況的信心降幅創歷史最大,買家流量降至負值。

俄羅斯向歐洲輸送天然氣的最大基建「北溪1號」原定於周四結束年度檢修,媒體稱,俄羅斯天然氣工業股份公司已通知至少三位歐洲客戶「遭遇不可抗力」。歐盟周一同意將阿塞拜疆天然氣進口量在未來五年翻倍,歐盟草案警告俄羅斯停供天然氣可能導致歐盟GDP減少1.5%,國際能源署IEA也稱歐洲必須立即削減天然氣消費,另據央視,歐盟外長會議同意禁止進口俄羅斯黃金。

歐洲主要國家的政治動蕩也會影響投資者風險偏好。意大利總理德拉吉未排除本周再提辭職的可能,造成執政聯盟分裂的五星運動黨部分高官稱考慮拋棄黨首孔特,轉而支持德拉吉。另據央視,當地時間周一晚,英國議會將對現任政府進行不信任投票,歐元兌美元繼續從20年新低反彈。

美股尾盤衝高回落集體轉跌,蘋果、微軟、谷歌均轉跌,熱門中概全天跑贏大盤

7月18日周一,由於高盛二季報超預期提振市場情緒,外加投資者下調對美聯儲下周大幅激進加息的押注,美股追隨歐亞股指集體高開,標普500指數漲0.5%,道指漲近200點或0.6%,納指漲超百點或近1%。行業ETF普漲,航空業、能源業ETF漲逾3%,銀行業、金融業ETF漲約2%。

盤初三大股指均觸及日高。道指最高漲超356點或漲1.1%,標普大盤最高漲1%並一度升破3900點整數位,納指最高漲近180點或漲1.5%,納指100最高漲超170點或漲1.4%,重回1.2萬點上方。羅素2000小盤股最高漲1.6%。能源股追隨油價和美國天然氣價格走高。

收盤前兩小時,美股衝高回落並集體轉跌,直接導火索是蘋果稱明年放緩部分業務的招聘和減少支出,以應對潛在的經濟衰退,谷歌、亞馬遜、Meta、微軟、特斯拉和Snap等不少科技公司都已宣布類似計劃,收盤前一小時美股跌幅擴大並均收在日低附近,標普和納指最深跌超1%。道指最深跌超300點並一度失守3.1萬點整數位。

截至收盤,標普、道指和羅素小盤股無緣兩日連漲,納指和納指100止步兩日連漲,納指再度失守50日均線關鍵技術位:

標普500指數收跌32.31點,跌幅0.84%,報3830.85點。道指數收跌215.65點,跌幅0.69%,報31072.61點。納指收跌92.37點,跌幅0.81%,報11360.05點。納斯達克100指數收跌0.89%,納斯達克生物科技指數跌2.3%,成分股Sesen Bio跌31.6%表現最差。

收盤前兩小時美股集體轉跌,直接導火索是蘋果稱明年放緩部分業務的招聘和減少支出

標普11個板塊多數收跌,醫療保健板塊跌2.15%領跌,公用事業、通信、房地產、科技板塊至多跌1.4%,可選消費和原材料板塊則漲超0.2%,能源板塊漲1.96%。

明星科技股尾盤漲幅顯著收窄,蘋果、微軟、谷歌轉跌。「元宇宙」Meta漲超4%後收漲1.5%,連漲兩日,亞馬遜漲超3%後收漲0.2%,連漲四日,均接近收復7月8日以來跌幅。特斯拉漲超4%後收漲0.2%,連漲四日並收復7月8日來過半跌幅。奈飛漲5.6%後收漲1%,連漲兩日至6月9日來最高。蘋果漲0.9%後轉跌2%,止步兩日連漲並從6月2日來最高回落。微軟漲1.6%後轉跌1%,谷歌母公司Alphabet漲1.7%後收跌2.6%。消息面上,谷歌因未刪除違法內容且屢教不改被俄羅斯罰款3.9億美元,而且20比1拆股生效;蘋果稱明年放緩部分業務的招聘和減少支出,股價跌幅近三周最深。

蘋果稱明年放緩部分業務的招聘和減少支出,尾盤快速轉跌,跌幅近三周最深

蘋果稱明年放緩部分業務的招聘和減少支出,尾盤快速轉跌,跌幅近三周最深芯片股同樣尾盤漲幅大幅收窄,不少個股轉跌。費城半導體指數漲超2%後收跌0.5%,盤中一度重返2700點上方,止步四日連漲並從三周新高回落。英特爾漲近2%後收漲0.2%,美光科技漲超1%後轉跌近2%,德州儀器漲1.3%後轉跌0.5%,上述製造芯片的公司或因國會加強美國芯片製造和投資的法案而受益於稅收優惠。AMD漲超4%後收漲0.4%,英偉達漲7%後收漲超2%,高通漲1.4%後轉跌近2%,上述設計芯片的公司在遊說國會法案提供稅收激勵。

奈飛將於周二盤後公布財報,打響明星科技股「第一槍」。IBM二季度營收和運營EPS均高於預期,但軟件收入遜於預期,預計全年自由現金流為之前估計的區間下限,周一盤後先漲1.4%隨後轉跌3%。

其他變動較大的個股包括:

高盛二季度營收和盈利同比兩位數百分比下跌,但高於市場預期,受益於強勁的債券交易,固收部門收入較預期高出約7億美元並同比大漲32%,抵消投行不佳,漲6%後收漲2.6%。CEO所羅門警告通脹在全球根深蒂固,波動性和不確定性會更大,計劃放緩招聘並恢復年度績效考核。

美國銀行二季度盈利不佳,投行收入同比近腰斬,令當季淨利潤下滑32%,但營收超預期,利率走高和貸款增長提振淨利息收入升升22%,暗示本季度可能增加更多,漲3.6%後收盤微漲。

波音漲5.6%後收跌,止步兩連漲且無緣兩個半月最高。公司接近交付787夢想客機,並斬獲美國四大航空公司之一的達美航空100架737 Max 10窄體客機訂單,這是達美航空十多年來首次訂購新的波音飛機,另有追加30架飛機的選擇權,達美航空最高漲6.3%。但波音CEO Dave Calhoun警告供應鏈問題預計再持續18個月,正在阻礙最受歡迎的737 Max增產。

伴隨加密數字貨幣普漲和比特幣自6月初以來首次重回2.2萬美元上方,相關概念股周一躍升。Marathon Digital最高漲超36%,創去年3月以來最大盤中漲幅,連漲四日至兩個月最高。加密數字貨幣交易所Coinbase最高漲近18%,創7月5日來最大漲幅。Riot Blockchain最高漲超23%,Bit Digital最高漲16%,SOS最高漲30%,嘉楠科技最高漲10%。

星巴克一度漲2.6%,媒體稱其正在探索出售英國業務的可能性。新晉進軍視頻訂閱流媒體的派拉蒙全球一度跌超5%,摩根士丹利將評級下調至「減持」,稱廣告商和消費者可能在經濟衰退時撤出。東南亞網約車巨頭Grab一度漲超13%,摩根大通將評級上調至中性。

英國藥企葛蘭素史克將消費者健康業務分拆成獨立公司Haleon並於周一在英國上市,成為2011年嘉能可登陸倫敦證交所以來的歐洲最大上市公司,但上市首日收跌。「瘦身」後的葛蘭素史克將專注於疫苗和處方藥,其英股下跌近18%,美股跌2%。

熱門中概全天跑贏大盤。中概ETF KWEB漲2.8%,CQQQ漲超2%,納斯達克金龍中國指數(HXC)漲1.8%,盤初曾漲5.4%,成分股趣店漲超40%領跑。納斯達克100四只成份股中,京東漲近3%,百度和拼多多漲0.7%,網易漲1.5%。其他個股中,阿里巴巴漲0.7%,騰訊ADR漲2%,B站、愛奇藝和貝殼漲近7%,財經控股收漲超1%。蔚來漲0.5%,理想汽車漲近2%,但小鵬汽車跌近4%。

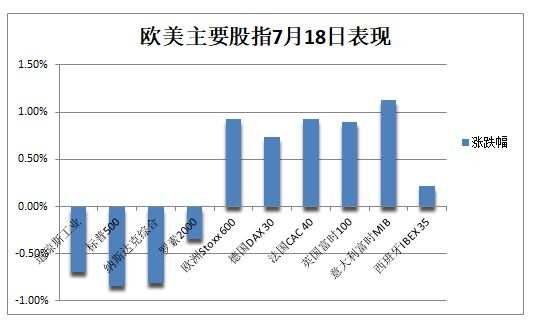

歐股集體收高約1%,泛歐Stoxx 600指數收漲0.93%,連漲兩日至6月10日以來的五周新高,歐元區Stoxx 50指數漲1%,基本資源板塊以3%的幅度領漲,幾乎所有板塊都收高。意大利股指漲逾1%,領跑歐洲主要國家指數,富時意大利綜合股價銀行指數漲超2%。

分析指出,歐美股指盤初反彈的主要依據是,美聯儲加息幅度可能不如市場此前恐慌得那般激進。盡管對衰退的擔憂日益加劇,標普500成分股在二季度仍預計利潤增長超4%、收入增超10%,預計2022全年的利潤增長接近9%,仍處高位且無懼高通脹的壓力,這令投資者感到樂觀。

不過,摩根士丹利和高盛的策略師都警告稱,隨著通脹壓力居高不下和經濟衰退的可能性越來越大,任何股市的「熊市反彈」都可能很短暫。俄羅斯停止或嚴重減少對歐洲的天然氣出口也會讓市場在短期內保持緊張。瑞信和花旗都認為,未來幾個月波動性會繼續高企,在名義與核心通脹數據持續下行之前,市場情緒不太可能出現更持久的改善。

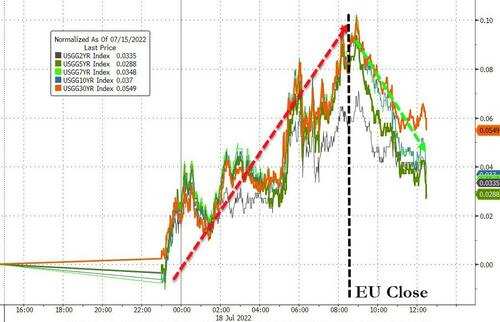

歐美國債收益率齊升,10年期美債收益率上衝3%,兩年/10年期收益率曲線仍倒掛

投資者等待下周美聯儲的重磅加息決策,隨著市場對加息100個基點的押注降溫以及避險需求退潮,各期限美債收益率均走高,但兩年/10年期收益率曲線這一關鍵的衰退前瞻指標保持倒掛。

10年期美債收益率最高升9個基點,並一度升破3%,接近收復上周二以來跌幅。30年期長債收益率最高升8.6個基點,日高至3.18%。對貨幣政策更敏感的兩年期收益率升近6個基點,日高3.19%接近三周高位,兩年對5年、10年和30年,以及5年/10年期美債收益率曲線維持倒掛。

歐股收盤前,各期限美債收益率觸及日高,隨後漲幅回落,10年期美債收益率失守3%

歐股收盤前,各期限美債收益率觸及日高,隨後漲幅回落,10年期美債收益率失守3%媒體稱部分政客正試圖勸說意大利總理德拉吉不要辭職,10年期意/德國債收益率息差結束連續五天走闊。歐市尾盤,10年期德債收益率維持8個基點的升幅,法英基債收益率升約7個基點,西班牙基債收益率升超15個基點。但意大利政壇分裂不確定性仍存,10年期意債收益率從漲12個基點大幅收窄至升不足1個基點。

拜登中東之行未收獲沙特增產承諾,國際油價漲超5美元或逾5%,集體升破100美元

由於美元大幅走弱,以及美國總統拜登的中東之行沒有獲得沙特超量增產的承諾,國際油價強勢走高,連漲兩日並集體升破100美元關口。

WTI 8月期貨收漲5.01美元,漲幅5.13%,報102.60美元/桶。布倫特9月期貨收漲5.11美元,漲幅5.05%,報106.27美元/桶。NYMEX 8月天然氣期貨漲6.60%,報7.4790美元/百萬英熱單位。

美油WTI 8月期貨日內最高漲5.21美元或漲5.3%,日高升破102美元,9月期貨也上逼100美元並最高漲超5美元。國際布倫特最高漲5.32美元或漲5.3%,日高升破106美元。

國際油價強勢走高,連漲兩日並集體升破100美元

國際油價強勢走高,連漲兩日並集體升破100美元分析指出,對俄羅斯天然氣供應的擔憂加劇將支持油價,有助於抵消潛在衰退帶來的需求擔憂,後者曾令油價連跌五周,上周創下一個月來最大單周跌幅。

消息面上,美國總統拜登未能與全球最大石油出口國沙特達成超量增產協議,令石油供應依舊緊張,伊拉克石油部長預言今年油價超過100美元,未來三、四年都將因需求而保持高位。

由於歐盟周一與阿塞拜疆簽署天然氣進口協議,借此擺脫對俄氣的依賴,英國天然氣期貨尾盤跌超3%,歐洲基準的TTF荷蘭天然氣期貨跌1.5%,德國未來一個月電價跌近5%。

美元一度失守107跌落20年高位,歐元英鎊均跳漲超1%,比特幣升破2.2萬美元一個月新高

避險需求退潮,以及投資者對美聯儲下周加息100個基點的押注降溫,衡量美元兌六種主要貨幣的一籃子美元指數DXY從上周四所創的二十年新高繼續回落,周一最深跌1.1%,不僅失守108,還自7月8日以來首次跌穿107關口,連跌兩日,與彭博美元指數均創一周新低。

DXY美元指數和彭博美元指數均跌至一周新低

DXY美元指數和彭博美元指數均跌至一周新低歐元兌美元最高漲超110點或漲1.1%,日高一度升破1.02。英鎊兌美元最高跳漲181點或漲1.5%,日高一度升破1.20至一周最高。日元兌美元仍失守138,但脫離上周所創139.4的24年新低。分析稱,周一美元疲軟部分反映了近期強勁反彈後的獲利了結,歐元和英鎊仍受製於經濟與政治困局。周一,伴隨鐵礦石和銅等大宗商品漲價,與商品掛鉤的澳元等貨幣也得到提振。

與股市聯動緊密的主流加密數字貨幣原本普漲,隨後多數追隨美股午盤轉跌,但跌幅都不大。市值最大的龍頭比特幣維持近3%的漲幅,稍早曾自6月初以來首次升破2.2萬美元整數位,至一個多月新高。市值第二大的以太坊一度漲超11%,日高升破1500美元。

美元走弱和激進加息預期下調,黃金一度升破1720美元,倫敦金屬普漲但倫鈷再跌9%

得益於美元走弱和美聯儲加息可能不會過於激進,COMEX 8月黃金期貨收漲6.60美元,漲幅0.39%,報1710.20美元/盎司,止步兩日連跌。現貨黃金日內最高漲超16美元或漲0.9%,一度升破1720美元,美股尾盤基本回吐漲幅並失守1710美元,上周曾創近一年最低。

黃金盤中升破1720美元,現貨黃金在美股盤後幾乎回吐全部漲幅

黃金盤中升破1720美元,現貨黃金在美股盤後幾乎回吐全部漲幅倫敦基本金屬同樣普漲:

被稱為全球經濟健康晴雨表的「銅博士」連漲兩日,周一收漲236美元或漲3.3%,重回7400美元關口上方,上周曾因經濟衰退擔憂而累跌近8%,從3月峰值回落30%。

上周五微漲的倫鋁收漲3.6%,重回2400美元上方。倫鋅漲超3%並重回3000美元,倫鉛漲2.8%上逼2000美元。上周跌超10%的倫鎳大漲1267美元或漲6.5%,重回2萬美元上方。但倫錫跌0.5%,上周五跌逾8%的倫鈷再跌近5000美元或跌9%,下逼5萬美元整數位。

分析稱,上周五倫銅失守7000美元刷新2020年11月來最低,周一因為空頭回補而反彈。鋅則因LME注冊庫存跌至2020年4月來新低而受到提振。丹麥盛寶銀行的大宗商品策略主管Ole Hansen仍悲觀預言稱,工業金屬有進一步走軟的風險,現在尚屬熊市反彈,斷言觸底為時過早。

內盤期貨夜市普遍收漲,燃油漲超6%,瀝青、低硫燃油、棕櫚也漲超5%。芝加哥小麥期貨周一漲約4%,在谷物中領跑,CBOT大豆期貨漲2.81%,豆粕期貨漲1.12%,豆油期貨漲4.72%。

編輯/emily