來源:艾熊峰策略隨筆

作者:艾熊峰

機構認為,短期來看,疫情修復和政策密集出台等驅動反彈因素邊際走弱,階段性反彈進入波動加大階段。此外,短期市場或受到中報業績預期的擾動,大宗商品等風險資產波動明顯加大,疫情零星復發,對市場風險偏好也有一定影響。節奏上,短期關注7月底政治局會議的召開以及美聯儲議息會議的增量信息。

一、市場節奏:短期聚焦7月底兩次會議,中期聚焦三季報窗口

短期來看,疫情修復和政策密集出台等驅動反彈因素邊際走弱,階段性反彈進入波動加大階段。此外,短期市場或受到中報業績預期的擾動,大宗商品等風險資產波動明顯加大,疫情零星復發,對市場風險偏好也有一定影響。節奏上,短期關注7月底政治局會議的召開以及美聯儲議息會議的增量信息。

7月底的政治局會議和美聯儲議息會議是短期關鍵時點,如果兩次會議均釋放積極信號,那麽市場或進入阻力最小的反轉階段。

首先,7月政治局會議對下半年經濟政策定調至關重要。一方面關注對疫情衝擊下全年經濟目標的完成度的表態,另一方面關注增量政策措施和宏觀政策方向。今年是召開二十大的關鍵之年,預計政策表態仍或偏積極。

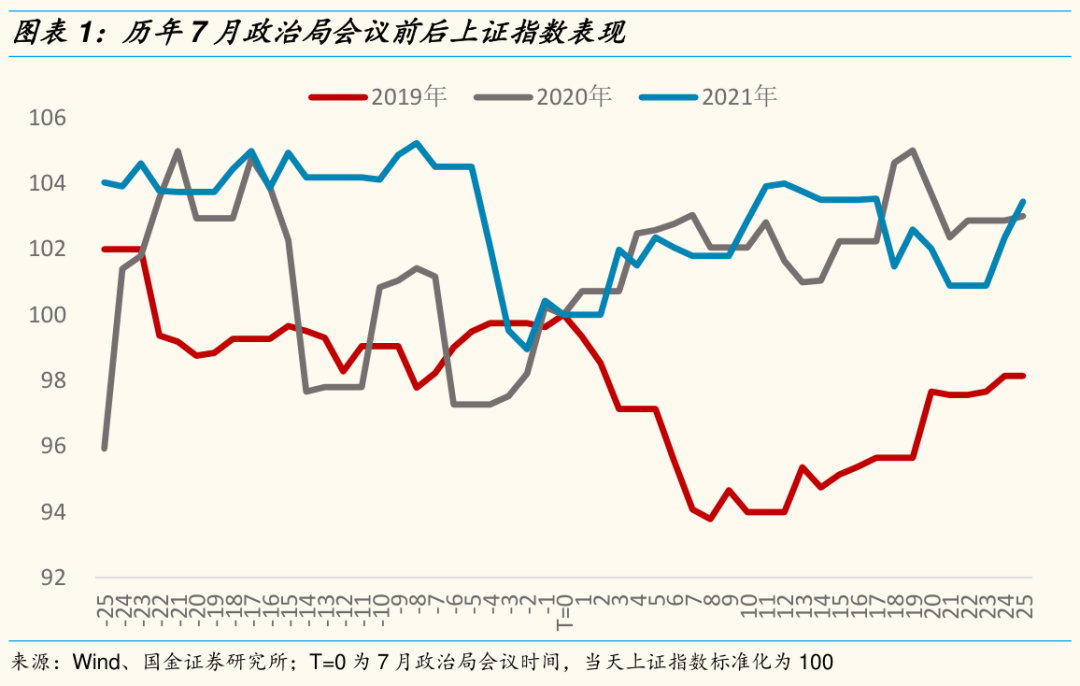

歷史上來看,過去兩年7月政治局會議對下半年經濟政策表態均較為積極,市場在會議後都明顯上行;其次,7月底的美聯儲議息會議或是承上啟下的一次會議,此次會議對後續9月、11月和12月會議的政策指引同樣至關重要。如果下半年通脹逐步趨弱,美聯儲政策或逐步邊際放寬。

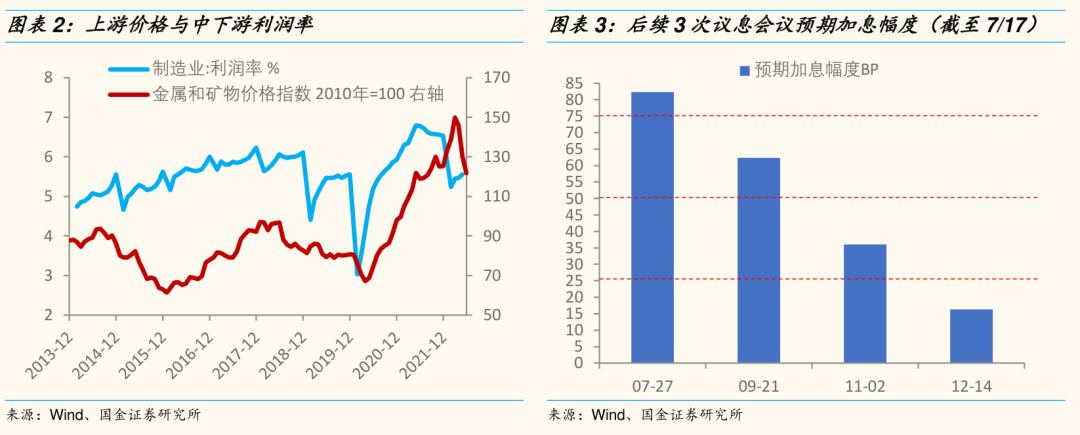

中期來看,下半年市場逐步從反彈過渡至反轉,指數或創新高。業績反轉將是驅動市場趨勢反轉的核心動力,即使下半年經濟缺乏彈性,利潤率改善邏輯不容忽視。下半年上遊PPI 見頂回落階段,特別是資源品漲價趨緩或加速這一過程,中下遊利潤率改善將驅動整體企業盈利回升。節奏上,下半年市場趨勢反轉確定性較高的階段或在三季報前後。

三季報前後市場有望進入戴維斯雙擊階段。首先,三季報是全年業績反轉的拐點,而且大概率是業績環比改善幅度最大的階段。因為近期大宗商品價格下跌幅度較大,對三季度中下遊企業毛利率或形成明顯提振。其次,如果下半年通脹逐步趨弱,美聯儲政策或逐步邊際放寬,時間點上最快或在9月議息會議上就開始逐步降低加息幅度。從市場預期來看,7月議息會議市場一致預期加息75BP概率較大,9月加息50BP概率較大。

二、下半年市場趨勢反轉的基本面和資金面基礎

基本面方面:上遊資源品價格下降,在下半年國內需求企穩回升的大背景下,中下遊行業利潤率改善將對整體A股盈利形成支撐。過去3-4季度,在上遊資源品漲價背景下,上遊擠壓中下遊利潤的現象尤為顯著。下半年在供需兩端壓力之下,特別是全球資本開支擴張尾聲階段,資源品漲價趨緩,中下遊板塊上市公司毛利率將明顯改善。這對於受上遊成本困擾的中下遊公司來說,會對業績形成明顯支撐。

而中下遊公司占A股非金融企業利潤比重相對較高(超過80%),其利潤率改善也將拉動整體A股非金融企業盈利。從最新工業企業數據來看,工業企業整體利潤增速在收入增速拖累下繼續回落,但整體企業利潤率在製造業利潤率改善的帶動下持續回升。

資金面方面:新發公募、外資和踏空資金加倉等三類邊際增量資金值得重視。

1)首先,眾所周知今年以來公募基金發行持續低迷,但最近隨著市場的反彈,賺錢效應開始顯現,近三周公募基金發行有所回暖,平均周度超過百億發行規模,較此前平均30億左右的周度發行規模有明顯提升。後續市場趨勢反轉過程中,新增公募基金或是不會缺席的增量資金;

2)其次,人民幣逐步企穩,中美經濟周期錯位,A股所處宏觀環境較為有利,下半年A股表現或優於其他海外市場,外資持續流入趨勢或將延續。從IIF數據來看,全球資金自3月流出A股後,已經連續三個月持續回流A股,而其他新興市場國家股票市場仍面臨持續流出壓力;

3)從近期A股成交量數據來看,6月左右明顯有踏空資金入場,當前時點換手率有所下降,短期市場波折加大。但中期市場趨勢反轉或將迎來更大規模踏空資金加倉。

三、市場觀點:短期反彈或有波折,中期趨勢反轉,新高可期

短期驅動情緒修復進一步改善的力量邊際減弱,疊加中報預告期以及全球市場波動加大,A股短期風險偏好仍存一定擾動。其中主要對市場形成擾動的因素有疫情零星復發、政策出台節奏緩和、中報業績不確定性以及全球大類資產波動加大。

當前市場處在中期底部:宏觀政策基本不存在阻力,業績底就在二季度,行業估值存在性價比。1)政策方面,當前宏觀因素對市場的走勢基本不會形成阻力,無論是經濟回升趨勢、貨幣和財政政策寬鬆,還是信用環境改善,這都將對A股市場形成積極支撐;

2)盈利方面,後續增量經濟政策穩定經濟,以及上遊資源品漲價趨緩,中下遊利潤率改善或支撐整體盈利企穩回升。更為重要的是,當前業績並不是景氣成長板塊的長期景氣拐點,滲透率和國產化率還處在低位階段,新能源、強應用半導體等行業景氣中長期仍難以證偽;

3)估值方面,對比2018年底市場極度悲觀的情形,當前不少板塊的估值都接近此前的水平,包括部分TMT板塊、電新板塊。

下半年A股或迎景氣成長和消費共舞,不排除市場創新高可能。

1)成長和價值板塊的相對利潤增速與板塊相對市場表現呈現明顯的正相關。從相對業績角度來看,中下遊利潤率改善將驅動成長相對價值板塊業績占優。在賽道投資中,成長曲線拐點的研判最為關鍵,比如2017年蘋果手機出貨量迎來向下拐點,相關板塊明顯持續調整。以新能源汽車為例,2019年以來板塊持續超額收益伴隨著新能源汽車滲透率的不斷提升。新能源板塊成長曲線拐點短期仍難看到,中長期邏輯難以證偽;

2)對於消費板塊,疫情高效清零三支箭有望促進疫情極大緩和,疊加促銷費等增量政策,密切關注消費領域的邊際變化。

四、行業配置:風光儲網、通信、白酒、汽車、家電、券商

成長板塊:風光儲網、通信、部分強應用半導體

當前光伏等板塊基本面和政策面均呈現積極向上變化。盡管此前部分個股出現業績低於預期,但整體板塊業績仍維持高景氣,市場業績預期也逐步趨於理性

對於通信和部分半導體:首先,行業景氣保持穩定向上;其次,板塊估值基本處在歷史底部區域;此外,新基建等政策或成為行情催化因素。建議積極布局核心產業鏈:汽車智能化產業鏈、5G to B端應用、強應用半導體、產業數字化等。

消費板塊:高端白酒、汽車、家電

下半年疫情向好趨勢值得重點關注,商務消費和耐用消費相關領域預期差較大,比如:商務宴請相關的高端白酒等板塊;地產政策寬鬆疊加刺激消費政策預期下的汽車、家電等耐用消費品。

其他板塊:券商

對後市保持相對樂觀,券商板塊在市場向上階段有望演繹beta性行情。此外,年內主板全面注冊製將助力券商基本面保持相對強。

重要事件前瞻

風險提示:經濟復蘇不及預期(國內經濟超預期下行、海外經濟復蘇勢頭不及預期下行風險)、宏觀流動性收縮風險(美聯儲超預期加息及縮表)、海外黑天鵝事件(地緣政策風險)

編輯/Corrine