編者按:美股牛股輩出,科技、消費、醫療保健、金融、能源、工業……幾乎每個行業都有公司在資本市場上熠熠生輝。有的公司順應產業趨勢,不斷拓寬護城河,經歷數十年風雨依然堅挺向上,有的公司在短期風險中遭到錯殺,牛股偵探致力於發現這些優質的公司,和牛友共同挖掘更多投資機會。

大家好,我是牛股偵探。

今天我們來聊一聊美國資產規模最大的商業銀行——$摩根大通(JPM.US)$。

摩根大通擁有兩百多年歷史,是美國歷史最悠久的商業銀行之一,歷史上由1200多家機構合並而來。

今天的摩根大通,無論是資產規模、營收、盈利,還是市值,都位居美國銀行業首位,是名副其實的銀行巨擘。

2022年Q1資產規模3.95萬億美元,遙遙領先於$美國銀行(BAC.US)$、$富國銀行(WFC.US)$、$花旗集團(C.US)$等;

2021年營收達1216.49億美元,明顯高於同行;

2021年淨利潤達483億美元,居美國商業銀行第一;

截至2022年7月14日收盤,摩根大通市值達3167億美元,是全球市值最高的銀行。

來源:財經牛牛,截至2022/7/14收盤

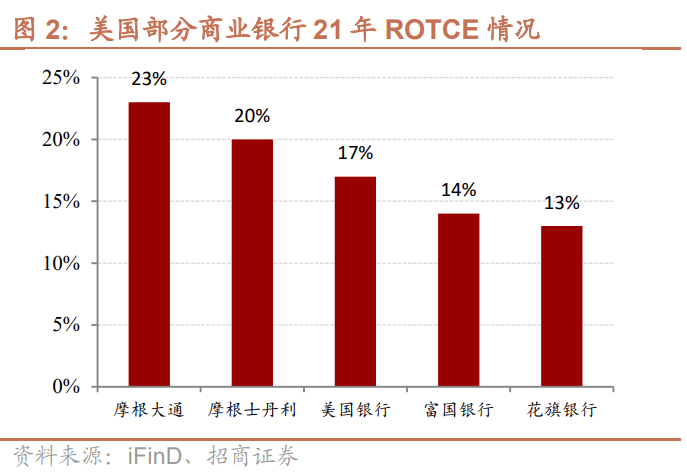

2021年摩根大通ROTCE(Return on Tangible Common Equity,有形普通股股本回報率,區別於ROE)達24%,明顯高於美國銀行、富國銀行、花旗銀行的同期水平。

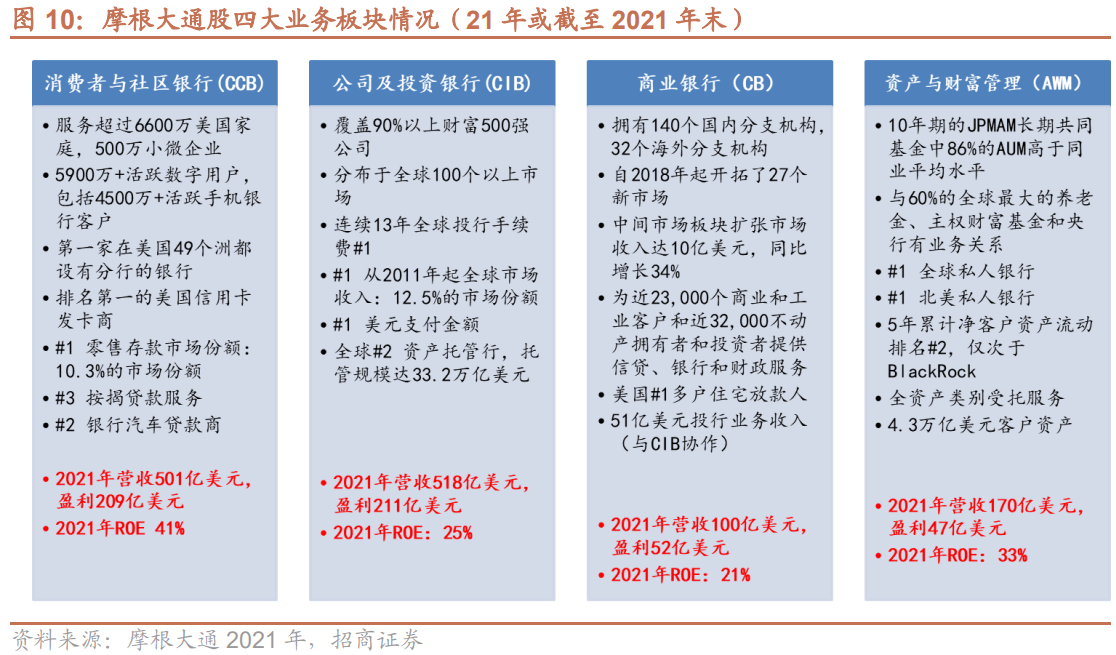

摩根大通業務橫跨商行、投行、資產管理及財富管理等板塊,並在這些業務領域位居美國甚至是全球銀行業前列。2021年,摩根大通是美國排名第一的消費者銀行,信用卡發卡行,擁有全球及美國排名第一的私人銀行,投行手續費收入為全球第一,是典型的「全能選手」,全能銀行的典範。

摩根大通下設零售銀行板塊、公司和投資銀行、商業銀行、資產和財富管理四個主要業務板塊。2021年這四大業務板塊分別占比39.96%、41.3%、7.99%、13.53%,ROE均在20%以上,其中,零售銀行板塊ROE最高,達到41%。

下面我們從銀行股的一些關鍵指標,看看摩根大通的質地。

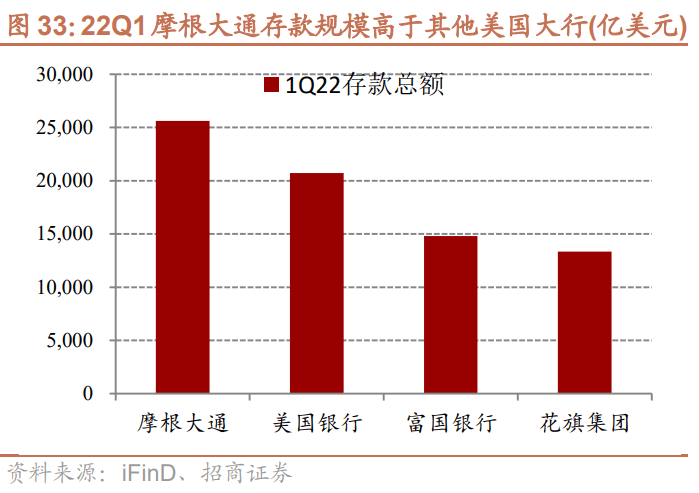

1、存款規模全美第一

摩根大通存款規模為全美第一。2008年金融危機時期,收購華盛頓互惠以及避險需求使得客戶及銀行同業存款增加,2009、2010年避險存款有所流出,存款規模有所下滑。2015年因摩根大通主動減少非經營性存款導致存款規模小幅下降。

公司負債以存款為主,負債結構好,近年來存款占比穩步上升,Q1存款占比69.81%。依托強大的企業和零售客戶基礎,摩根大通同業負債占比較低。

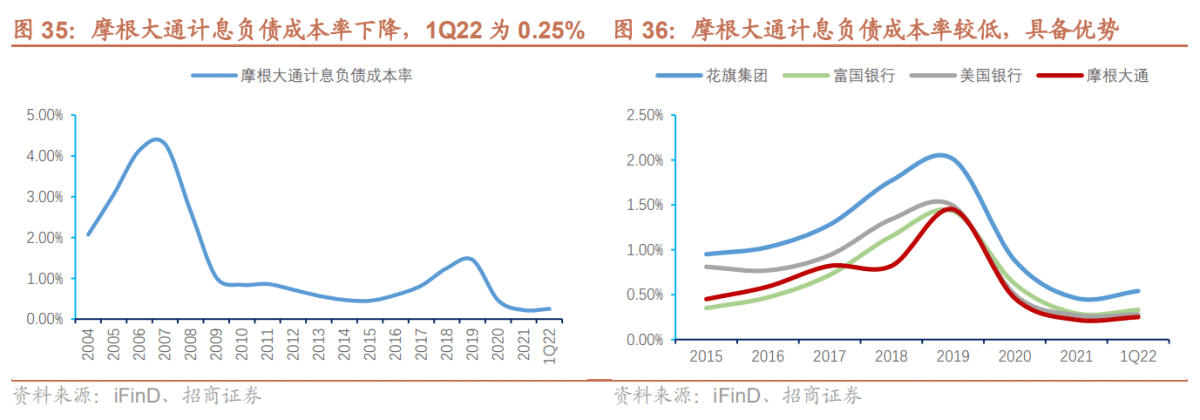

2、計息負債成本率較低

優質的客戶基礎為摩根大通提供了大量存款,負債成本優勢凸顯。1Q22摩根大通計息負債成本率為0.25%,低於其他美國四大行平均水平。

2015-2018年,美聯儲加息周期,計息負債成本率升高;2019年開始進入降息周期,自2020年起負債成本率下降明顯,1Q22隨著美聯儲加息有小幅上升。

3、生息資產收益率不高,淨息差低於其他三家大行

淨息差是體現銀行盈利能力的重要指標。一般而言,加息利好息差,降息利空息差。

2015年12月-2018年12月,美聯儲連續多次加息,聯邦基金目標利率由0.25%上升至 2.5%。受益於美聯儲的加息,摩根大通在此期間淨息差有所改善。但從2020年初開始,美聯儲降息,利率保持低位,加上疫情對銀行業務的影響,摩根大通淨息差不斷下降。這一下滑趨勢持續到2022 年,美聯儲持續加息,摩根大通淨息差開始小幅回升,從去年Q3的1.62%升至今年Q2的1.8%。

不過,和同行相比,摩根大通淨息差始終低於花旗銀行和富國銀行,2021年起美國銀行的淨息差也開始高於摩根大通。富國銀行深耕社區銀行的策略,其客戶主要為零售客戶,定價能力較高,而花旗銀行較高的淨息差得益於其領先同業的生息資產收益率。

摩根大通客戶較優質,經營穩健,風險偏好較低,生息資產收益率低於美國其它大行。2022年Q1生息資產收益率為1.86%。

4、非息收入占比高

摩根大通深耕綜合金融業務,在零售、投行、資產管理等多個業務領域位居行業前列,並降低了對息差收入的依賴。近年來非息收入占比保持在50%以上並穩定提升,2021年達到約57%,其中資管業務貢獻非息收入較多。

盡管摩根大通淨息差不算高(因風險偏好不高),但依托金融科技降低成本效果顯著,使得成本收入比明顯下降,以及非息收入較好,使得ROA以及ROE好於美國主要大行。

5、資產質量波動

資產質量在很大程度上受宏觀經濟影響,比如,2015-2018年,受益於美國經濟的復蘇,摩根大通資產質量改善明顯,不良貸款率大幅下降。2020年,受疫情及中美貿易摩擦影響,摩根大通不良貸款率有所上升,但2021年有所改善。近年來摩根大通的淨壞賬率(net charge-off rate)呈現下滑態勢,2019年為0.6%,2021年下降至0.3%。

摩根大通核心一級資本充足率和資本充足率上升,2021年末分別達13.1%和16.8%,與其淨利潤平穩增長,資本內生性補充有關。

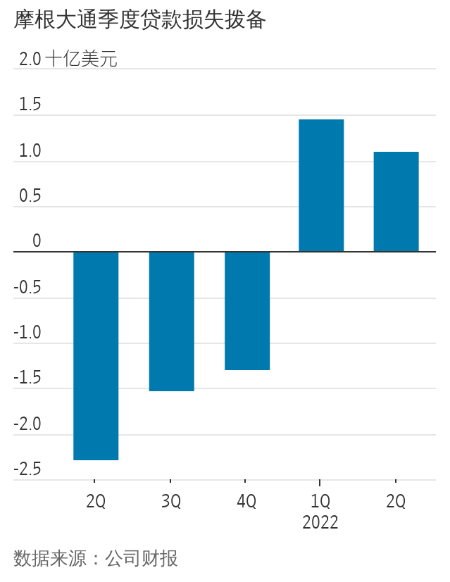

然而,今年以來,通脹、疫情、地緣政治等不確定性增加,面對日益增長的經濟衰退風險,銀行業減值準備計提大增,淨利潤也受到影響。

最新公布的財報顯示,摩根大通二季度增加了4.28億美元的不良貸款準備金(去年同期釋放了30億美元的儲備金),使得利潤同比下降28%至86.5億美元。另外。該公司還宣布暫停股票回購,以進一步支撐其資本水平。

摩根大通的首席執行官傑米·戴蒙(Jamie Dimon)表示:「地緣政治緊張、高通脹、消費者信心下降、加息幅度的不確定性、美聯儲前所未見的量化緊縮、金融市場流動性收縮、再加上烏克蘭局勢及由此導致的全球能源危機和食品價格升升,各因素疊加很可能在未來某個時刻壓垮全球經濟。」

本文精編自招商證券《解碼摩根大通:何以成全球銀行之標桿?》

編輯/lydia