摘要

核心觀點

鑒於美國正在經歷四十年來最為嚴峻的通脹壓力,調整對華關稅可能是其不多的抗通脹政策選項之一,近期落地概率較大。總量上,我們的測算結果顯示,在美國取消全部對華關稅的假設下,或可拉動我國出口總額提高1.5-2.8個百分點,能夠在一定程度上對衝外需的下行壓力。行業上,雜項製品(家具)、鞋傘帽、紡織原料及製品、賤金屬、木製品等類別的對華依賴度較高、當前的通脹壓力也較大,可能是美國取消關稅的優先考慮類別。通脹上,取消所有貿易戰相關關稅可以直接且快速地使得美國CPI通脹同比降低1.3個百分點,其中有1個百分點由中美關稅貢獻。

當前美國對華關稅概覽

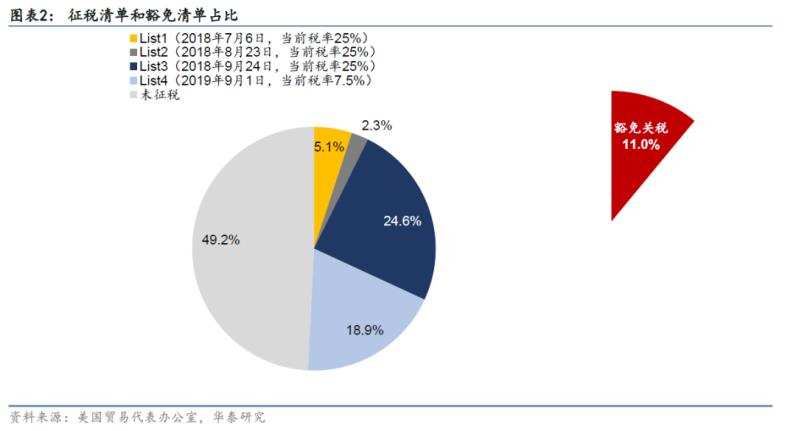

在貿易摩擦期間,美國揮舞關稅大棒,總共公布了四輪加稅清單,並對我國依賴較強的部分商品關稅實行豁免。美國從華進口商品中,當前仍有40%的商品被加征關稅。

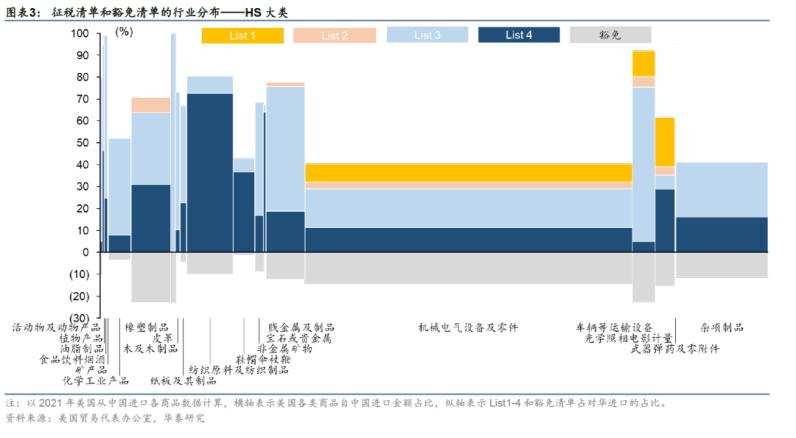

行業層面,農產品、橡塑、木製品、紡織皮革製品、賤金屬、車輛運輸設備等的被征稅比例達到該類商品出口美國金額的70%以上;關稅豁免清單則集中在橡塑、車輛、機械電氣設備、光學醫療設備、雜項製品等商品。

往前看,美國財政耶倫曾公開表示部分對華關稅沒有戰略意義,疊加美國的通脹壓力,調整對華關稅箭在弦上,美國或通過讓前期征稅清單自動到期或啟動新的關稅豁免的方式調整對華關稅。

美國調整對華關稅的總量影響

我們研究發現,相比於未征稅商品,被征稅商品的出口同比增速會快速降低,降低時點與關稅啟動時點基本一致,25%的關稅稅率對應的出口降低幅度約為30%-40%。依此進行測算,在美國取消全部對華關稅的假設下,可在一年內拉動我國對美出口增速提高8.5-16個百分點,而對美出口約占我國出口總額的17.5%,最終或可拉動我國出口總額提高1.5-2.8個百分點,能夠在一定程度上對衝外需的下行壓力。中長期看,我國出口增速仍取決於美國及全球經濟趨勢,基本面上「中國上、海外下」,外需下行通道或已開啟。

美國調整對華關稅利好我國哪些行業?

若取消全部關稅,則當前仍被征稅的商品金額占比越大的行業受到的邊際影響越大,紙製品、橡膠、服裝、皮革、帽類、賤金屬、車輛等行業受到取消全部對華關稅的提振最為明顯。若是取消部分關稅,則需要考慮哪些商品的關稅取消最為急迫。

我們根據美國各類進口征稅商品的對華依賴度和通脹壓力兩個維度,研究發現雜項製品、鞋傘帽、紡織原料及製品、賤金屬、木製品等類別可能是最先被取消關稅的商品。家具、鋼鐵製品、化學產品中,有相當比例的細分商品的對華依賴度在80%以上,也是後續最可能被取消關稅的類別。

美國取消關稅是否能夠有效緩解美國通脹?

關稅對美國通脹的影響主要有三條渠道:一是直接影響對應的進口商品和互為競爭的國產商品的價格;二是對進口中間投入品征收關稅會增加使用這些投入品的部門的成本並通過供應鏈傳導至下遊;三是通過一般均衡效應傳導至實際匯率和整體價格水平。PIIE的測算結果顯示,取消所有貿易戰相關關稅可以直接且快速地使得美國CPI通脹同比降低1.3個百分點,其中有1個百分點由中美關稅貢獻。而影音娛樂設備、運動設施、家具和家具用品、服裝等商品通脹受益於調整對華關稅的效果或最為明顯。

風險提示:取消對華關稅的範圍、科技層面打壓的力度。

正文

美國調整對華關稅影響幾何?

7月5日,國務院副總理劉鶴與美財政部長耶倫舉行視頻通話,中方表達了對美國取消對華加征關稅和製裁、公平對待中國企業等問題的關切,市場對於美國取消對華加征關稅的預期快速提高。

當前美國對華關稅概覽

在貿易摩擦期間,美國揮舞關稅大棒。梳理美國對華加征關稅的歷程,2018-2019年間,美國總共公布了四輪加稅清單,先後將價值2500億美元(以2017年美國進口金額計算)進口商品關稅提高至25%,將價值1200億美元進口商品關稅提高至7.5%。

其後,美國通過多輪關稅豁免程序,將部分對我國依賴較強的商品關稅實行豁免,最新的豁免清單(今年3月23日公布)涉及352項商品,約占我國出口美國金額的13%(參見3月24日報告《關稅豁免的表與里》)。

從當前仍未被豁免的存量關稅所涉及的商品來看,第一至四批關稅清單分別覆蓋美國進口我國商品(以2021年進口金額計算)的5%、2%、25%和19%;而最新的關稅豁免清單占美國進口我國商品的比例達到11%。因此,美國從華進口商品中,仍然有40%的商品被加征關稅。

行業層面,第一輪和第二輪關稅清單集中在機械電氣設備、車輛等運輸設備、光學醫療設備、橡塑、賤金屬等少數商品;第三輪和第四輪關稅清單則廣泛地分布於各大類商品。綜合而言,農產品、橡塑、木製品、紡織皮革製品、賤金屬、車輛運輸設備等的被征稅比例達到該類商品出口美國金額的70%以上。關稅豁免清單則集中在橡塑、車輛、機械電氣設備、光學醫療設備、雜項製品等商品。

美國為何在此時進一步調整對華關稅?一方面,美國財長耶倫和商務部長雷蒙多曾公開表示,特朗普時期一些對華關稅「沒有戰略意義」,關稅最終損害的是美國消費者和企業;另一方面,美國正在經歷四十年來最嚴峻的通脹壓力,調整對華關稅或在一定程度上抑製美國通脹,尤其在11月的中期選舉前,抗通脹的政治壓力之下留給拜登政府的政策選項並不多。

往前看,我們分析美國可能通過兩種方式取消對華關稅:

(1)美國前兩批加稅清單將分別於2022年7-8月到期,美國貿易代表辦公室(USTR)在5月份便開啟重新審查,後續美國可能采取讓關稅清單自動到期不再延期的方式取消對華關稅,這種方式的影響可能是階段性的(因為本身List1和List2的占比並不大),而在9月第三批關稅清單自動到期時可能會產生最大的邊際影響;

(2)美國「政治」網站披露,美國政府將直接取消少量對華關稅;同時啟動新的關稅豁免程序,對更多的商品實行關稅豁免;並啟動新的301條款調查。

美國調整對華關稅或產生一系列影響,我們聚焦於市場關注的三個問題:

第一,美國調整對華關稅對我國出口總量與增速有何影響?

第二,美國調整對華關稅利好我國哪些行業?

第三,美國取消關稅是否能夠有效緩解美國通脹?

美國調整對華關稅的總量影響

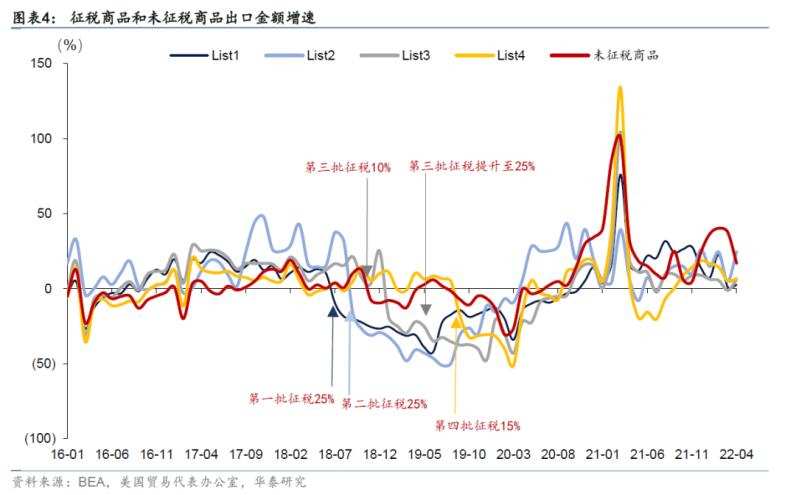

為了估算取消對華關稅對我國出口總量的影響,我們將四輪關稅清單對應的8位HS代碼與美國進口數據進行匹配,得到我國各批次清單商品的出口同比增速(通過美國進口我國商品的口徑衡量),並將其與未征稅商品的出口增速進行比較,以此估算加征關稅對我國出口的影響。

結果顯示,相比於未征稅商品,被征稅商品的出口同比增速會快速降低,降低時點與關稅啟動時點基本一致,25%的關稅稅率對應的降低幅度約為30%-40%,且出口同比增速的降低是一次性的,在加征關稅的一年之後逐漸向未征稅商品收斂,即出口金額的水平值會有一個永久性的下滑,但下滑後的增速(斜率)不受到顯著影響,從而僅影響到一年內的出口增速。

根據加征關稅的情況估算取消對華關稅的影響:25%的加征關稅稅率對應30%-40%的出口金額下滑,意味著稅率為25%的關稅取消可能會推動我國相應商品的出口增速提高相當的幅度。結合相關商品的關稅稅率與出口金額占比,在美國取消全部對華關稅的假設下,可在一年內拉動我國對美出口增速提高8.5-16個百分點,而對美出口約占我國出口總額的17.5%,最終或可拉動我國出口總額提高1.5-2.8個百分點,能夠在一定程度上對衝外需的下行壓力。

中長期看,我國出口增速仍取決於美國及全球經濟趨勢,一方面,海外滯脹壓力和衰退擔憂愈發嚴峻,外需下行通道或已開啟,韓國6月出口增速下滑至個位數,美國零售貿易商庫存也已存在一定積壓,基本面上「中國上、海外下」,貿易逆差也存在收窄的壓力;另一方面,國內能源保供穩價下的成本優勢凸顯,資本品和中間品出口可能仍有亮點,疊加關稅調整的影響,均對出口起到托底作用。

美國調整對華關稅利好我國哪些行業?

對行業的影響取決於是取消全部關稅還是取消部分關稅(或啟動新的關稅豁免程序)。

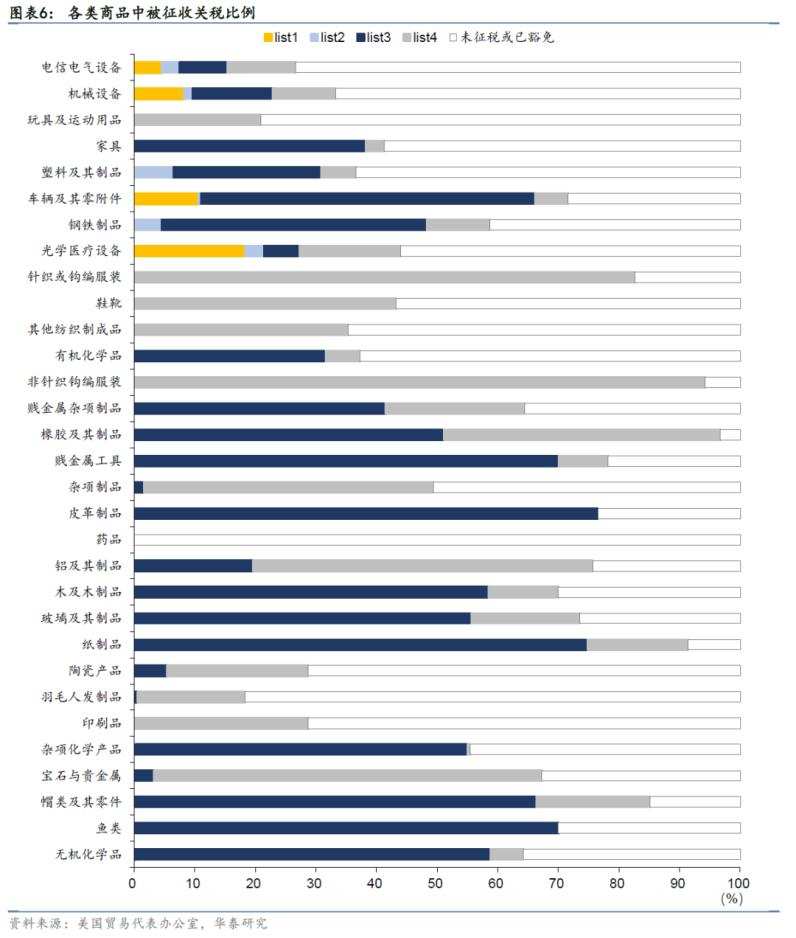

若取消全部關稅,則與各類商品中被征收關稅的比例相關,當前仍被征稅的商品金額占比越大的行業受到的邊際影響越大,尤其是稅率較高的List1-3中商品。可以看出,紙製品、橡膠、服裝、皮革、帽類、賤金屬、車輛等行業受到取消對華關稅的提振最為明顯。

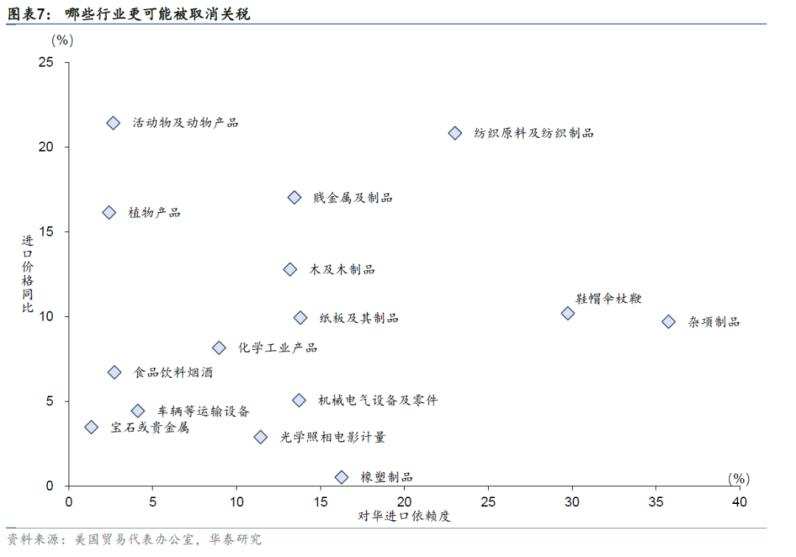

若是取消部分關稅,則需要考慮哪些商品的關稅取消最為急迫。我們根據兩個標準衡量:一是,如果美國在該商品進口中只能依賴我國,則更有可能取消對華關稅,我們以被征稅商品的對華依賴度(對華進口/總進口)衡量;二是,取消關稅的最主要原因還是抑製通脹,如果當前該商品的通脹壓力越大,則取消關稅的緊迫性也越高,我們以該類商品的進口價格指數同比衡量。結合兩個維度比較的結果顯示,雜項製品、鞋傘帽、紡織原料及製品、賤金屬、木製品等類別可能是最先被取消關稅的商品。

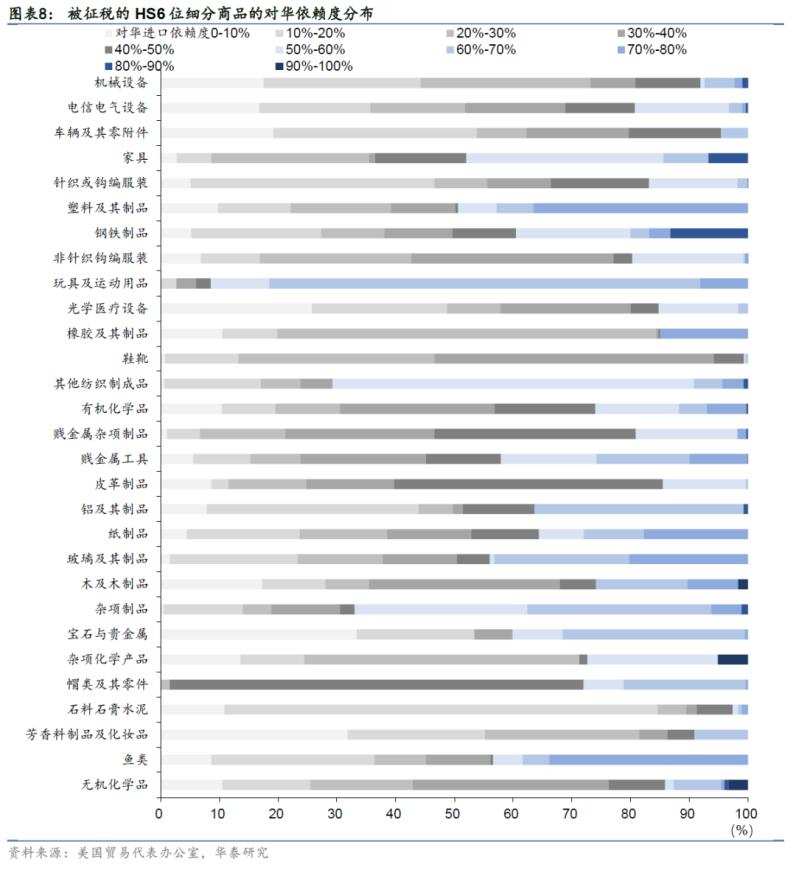

進一步地,我們選取更為細分的HS6位代碼類別商品,研究各被征稅的細分商品具體的對華依賴度。結果顯示,玩具及運動用品、其他紡織製成品、賤金屬工具、雜項製品、家具、塑料製品等大類中,被征稅細分商品的對華依賴度較大。尤其的,家具、鋼鐵製品、化學產品中,有相當比例的細分商品的對華依賴度在80%以上,也是後續最可能被取消關稅的類別。

美國取消關稅是否能夠有效緩解美國通脹?

參考PIIE的研究,關稅對美國通脹的影響主要有三條渠道:

一是,關稅直接影響對應的進口商品的價格,進口商會進一步將關稅轉嫁給消費者。此外,關稅變化還會導致互為競爭的國產商品的價格發生變化。如取消對汽車的進口關稅將同時導致進口汽車和國產汽車的價格下降。

二是,對進口中間投入品征收關稅會增加使用這些投入品的部門的成本,這種成本上漲會通過供應鏈傳導至整體經濟,所有直接或間接使用相關投入品的部門都將受到影響。例如,取消鋼鐵關稅降低了所有直接和間接使用鋼鐵投入品的行業的成本和價格。

三是,取消進口關稅還存在一般均衡效應,會導致所有非貿易商品相對於貿易商品的價格上漲(相當於實際匯率升值),實際匯率升值有利於降低整體價格水平。

PIIE的測算結果顯示,盡管美國CPI中與我國直接關聯的比例僅在2%,取消關稅對美國CPI通脹同比的直接抑製作用不及0.3個百分點,但如果納入相對間接的影響(通過國產競爭品、通過中間投入品、通過一般均衡效應),取消所有貿易戰相關關稅(如對中國的301關稅、對加拿大木材關稅、對所有貿易夥伴的232關稅等)可以直接且快速地使得美國CPI通脹同比降低1.3個百分點,其中有1個百分點由中美關稅貢獻。因此,整體而言,取消中美關稅可以在一定程度上緩解美國的通脹壓力,但1個百分點的效果可能還遠遠不夠。

哪些商品的通脹將受益於關稅取消?我們考慮商品消費相關的直接影響,根據美國各類產品消費中來自中國進口的比例,美國影音娛樂設備、運動設施、家具和家具用品、服裝等商品通脹受益於取消關稅的效果或最為明顯。

風險提示:

1、取消對華關稅的範圍。具體的取消關稅範圍仍有待進一步確認,豁免清單的程序也需要美國政府審批,一是存在時滯,二是可能覆蓋範圍並不及預期。

2、科技層面打壓的力度。即使美國調整全部或部分商品的對華關稅,但對我國進行科技打壓的趨勢可能並不會顯著逆轉。

編輯/lydia