來源:巴倫周刊

作者:劉依薇等

歷史經驗表明,出人意料的看漲行情是有可能的。

標普500指數公布了自理查德·尼克鬆(Richard Nixon)總統任期以來最糟糕的上半年表現,許多投資者擔心該指數尚未觸底。

2022年上半年,由於高通脹預期和美聯儲的鷹派政策,廣受關注的大盤股指數暴跌了20.6% 。美聯儲的加息計劃可能會將美國經濟推入衰退。道瓊斯市場數據顯示,上一次標普500指數在上半年跌幅如此之大是在1970年。

投資者情緒也隨著股價下跌,許多市場分析師預計標普500指數還會進一步下跌。自二戰以來的12個熊市(不包括當前的熊市),從市場高峰到低谷平均持續了10個月,平均跌幅為34% 。如果當前的熊市也遵循這種模式,它要跌到10月份才會觸底。

即便如此,復蘇的來臨往往是戲劇性的,當投資者最為悲觀時,市場卻往往表現最好。

找不到避難所的全市場普跌

標普500指數今年迄今為止下跌了20.6% ,在有記錄以來的上半年表現中排名倒數第四,僅次於1932年、1962年和1970年,當年分別下跌了45.4% 、23.5% 和21.0% 。

股市其它板塊受到的衝擊更大。小盤股基準指數羅素2000指數今年迄今已下跌24% ,為1984年創立以來最糟糕的上半年。這一跌幅比以往的紀錄要大得多——2020年上半年,由於疫情衝擊這一跌幅為14% ; 2008年上半年,由於全球金融危機這一跌幅為10% 。

與此同時,以科技為主的納斯達克綜合指數今年迄今已經下跌了29.5% ,也是自1971年創立以來最糟糕的上半年。2002年上半年,在互聯網泡沫破滅的高峰期納指下跌了25% ; 1973年上半年,在美國停止兌換黃金並經歷了長時間的通貨膨脹之後,納指下跌了24% 。

科技公司正在經歷一次異常陡峭的跳水,但在股市中幾乎沒有任何避難所。對經濟衰退的擔憂已將11個行業中的10個行業推入了「紅色區域」,其中非必需消費品和通信服務行業首當其衝,人們在需要勒緊褲腰帶時往往首先削減這些行業的支出。標普500指數中的非必需消費品類股下跌了33% ,而通信服務類股則下跌了30% 。

在油價升升的推動下,能源類股票是今年上半年唯一上漲的股票,但自從6月份以來,就連能源類股票也失去了上漲勢頭。盡管能源公司今天仍然獲得創紀錄的利潤,但交易員們非常清楚,經濟衰退將拉低需求,抑製油價,並減少他們的收益。標普500指數能源板塊在過去三周里下跌了22% ,但仍比年初高出28% 。

盡管過去兩周整體市場表現較好,但許多人擔心,今年下半年情況可能會變得更糟。

根據美國個人投資者協會(American Association of Personal Investors)的每周情緒調查,截至上周,59%的投資者看空未來6個月的市場走勢,只有18%的投資者看多。這一看空比例是該調查自1987年開始以來的第六高水平。在6月初,只有37%的人看跌,而32%的人仍然看多。

對市場走低的擔憂,主要是由於市場預期未來幾個月企業收益將走弱。美國銀行(Bank of America)6月份的全球基金經理調查顯示,72% 的投資者預計未來12個月全球利潤將惡化,較5月份上升6個百分點,達到2008年9月以來的最高水平。投資者希望企業「謹慎行事」,加強資產負債表,而不是增加資本支出或進行股票回購。

摩根士丹利(Morgan Stanley)首席美國股票策略師麥克·威爾遜(Mike Wilson)在上周寫道: 「在經濟衰退到來或者衰退風險消除之前,熊市不會結束」。威爾遜認為,全面衰退可能會將標普500指數推至接近2900點的底部,比當前水平還要低上23% 。

其他華爾街巨頭也有類似的預期。高盛(GoldmanSachs)策略師表示,目前股價只是反映了溫和的經濟衰退,因此市場預期可能還會進一步惡化。美國銀行(Bank of America)表示,在最壞的情境下,標普500指數可能將觸底跌到3000點。

在糟糕的上半年後,下半年會如何?

盡管歷史只能提供一個粗略指引,但那些在上半年即將結束之際展望年底的投資者們可能能夠對未來心存希望。

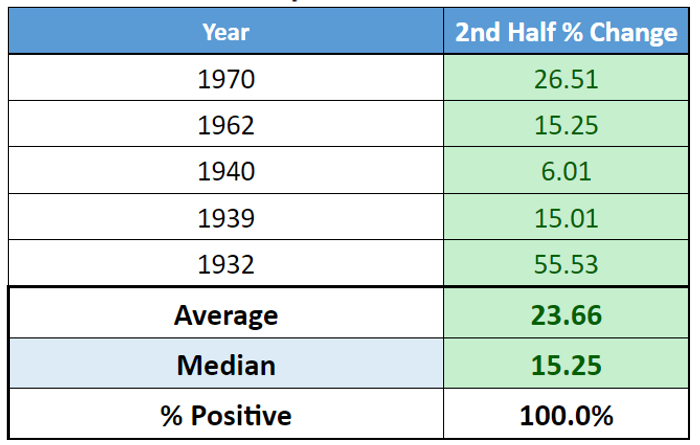

標普500指數相比6月16日創下的2022年最低點3666.77點已經反彈了大約4%。道瓊斯市場數據匯編的數據顯示,標普500指數在上半年下跌15%或以上幅度後下半年都會反彈。然而,這樣的例子樣本量很小,追溯到1932年也總共只有5次(見下表)。

標普500指數在上半年下跌15%或更大幅度之後下半年的表現

數據來源:道瓊斯市場數據

標普500指數在上述每個例子中都有所上漲,平均漲幅為23.66%,中位漲幅為15.25%。

然而,投資者也可能希望關注熊市的指標,尤其是圍繞美聯儲激進的緊縮議程是否會讓經濟陷入衰退的猜測。

事實上,富國銀行投資研究所的一項分析發現,伴隨著衰退而來的熊市平均持續20個月,平均回報為-37.8%。沒有經濟衰退的熊市則平均持續6個月,幾乎已經是當前熊市的長度,平均回報率為-28.9%。綜合來看,熊市平均持續16個月,平均回報率-35.1%。

其他主要股指也即將錄得歷史性的上半年跌幅。截至周三,道瓊斯工業平均指數(DJIA)下跌了14.6%,這將是自2008年以來最大的上半年跌幅。

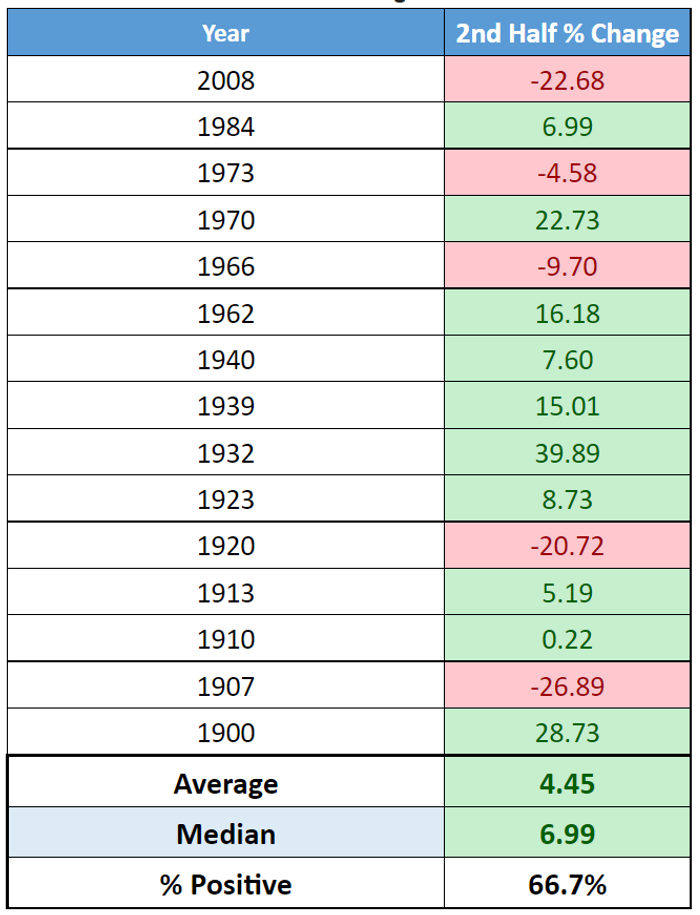

下表所示,藍籌股在上半年下跌10%或更大幅度後下半年的表現起伏不定。最近一次例子發生在2008年金融危機最嚴重的時候,道瓊斯指數在那年的下半年又下跌了22.68%。

在這15個例子中,道瓊斯指數在下半年三分之二的時間里反彈,下半年平均上漲幅度4.45%,中位數漲幅略低於7%。

道瓊斯指數在上半年下跌10%或更大幅度之後下半年的表現

數據來源:道瓊斯市場數據

不過要當心,金融市場對2022年下半年通貨膨脹與美聯儲加息抗衡的風險還毫無準備。

截至周二收盤,以科技股為主的納斯達克綜合指數下跌-0.03%,今年迄今為止已經下跌了28.6%,但通過道瓊斯市場數據回顧,當上半年該指數下跌了至少20%時,接下來一般很少會繼續下跌。

只有在2002年和1973年這兩年,納斯達克指數上半年跌了20%以後,在當年餘下時間里還會繼續下跌,在這兩年中的下半年納指都下跌了8.7%左右。

也許是時候樂觀一些了

如果說這些黯淡預期背後還有一線希望的話,那麽值得注意的是,投資者情緒往往是一個反向指標。從歷史上看,異常悲觀的情緒ーー表明恐懼和謹慎行為的跡象ーー往往伴隨著高於平均水平的市場回報,而過度樂觀的情緒ーー表明貪婪和冒險的跡象ーー往往伴隨著低於平均水平的回報。

事實上,在過去幾年中,標普500指數在年中至少下跌了15% ,而在最後六個月,該指數每次都收高,平均回報率接近24% 。LPL Financial 首席市場策略師瑞安·德特里克(Ryan Detrick)在上周寫道: 「盡管多數投資者可能認為2022年不可能出現這種情況,但請記住,歷史經驗表明,出人意料的看漲行情是有可能的。」。

花旗(Citi)分析師認為,今年下半年標普500指數可能出現「兩位數的小幅上漲」。分析師上周在一份研究報告中寫道,市場主要反映了美聯儲加息計劃及其對股市估值的影響。任何經濟放緩的跡象都可能有助於緩解人們對通脹和美聯儲更為強硬舉措的擔憂。

與此同時,他們認為,企業應該能夠擁有足夠的定價權,將不斷上漲的成本轉嫁給消費者,這意味著利潤率可能會比預期更高。他們寫道: 「好於預期的業績和利率見頂的跡象,再加上看跌的投資者頭寸,可能支持(下半年)的正向風險/回報機製」。

盡管花旗已將標普500指數的年終目標從4700點下調至4200點,但這一目標仍遠高於許多同行,6月30日收盤後,該指數收於3785.38點。

編輯/Jeffy