來源:張憶東策略世界

作者:張憶東

張憶東指出,下半年,美債收益率上行對美股乃至全球股市「殺估值」的壓力相比上半年緩和,潛在風險更大的或是盈利預測下調。隨著美聯儲加息、金融條件收緊,下半年美股回購動能將趨弱,而回購是過去多年推動美股行情的重要動力。

1、下半年美股投資時鍾處於「滯脹」,較難擺脫熊市區間

1.1、下半年美國高通脹陰霾難散,經濟走弱是大概率

一方面,下半年美國通脹的三大風險仍存——地緣政治、國內政治、全球供應鏈。

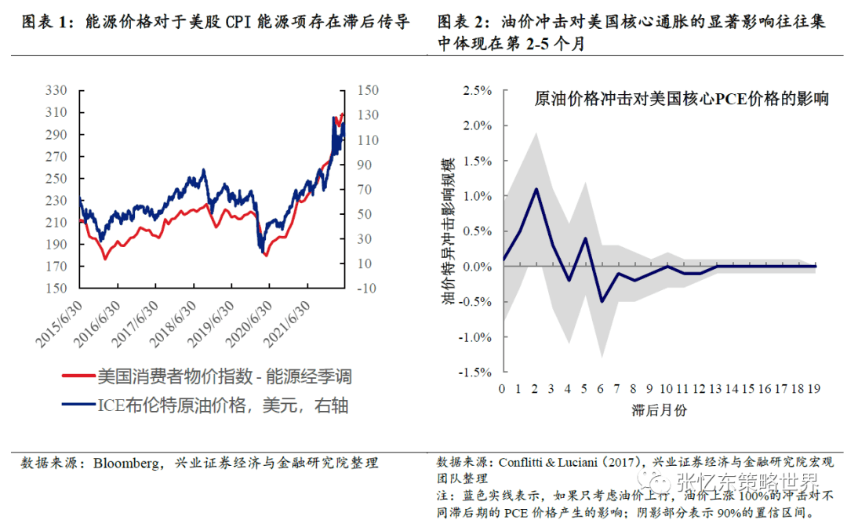

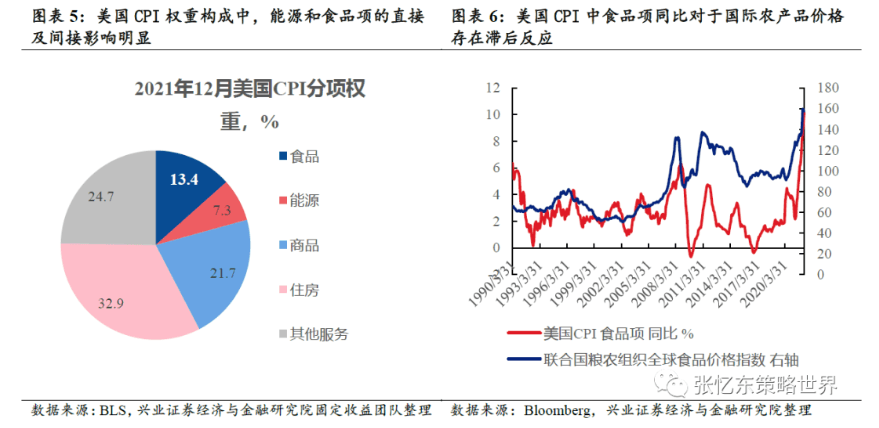

1)美國和歐洲下半年通脹的共同風險仍然來自於地緣政治衝突對能源價格、糧食價格的影響。

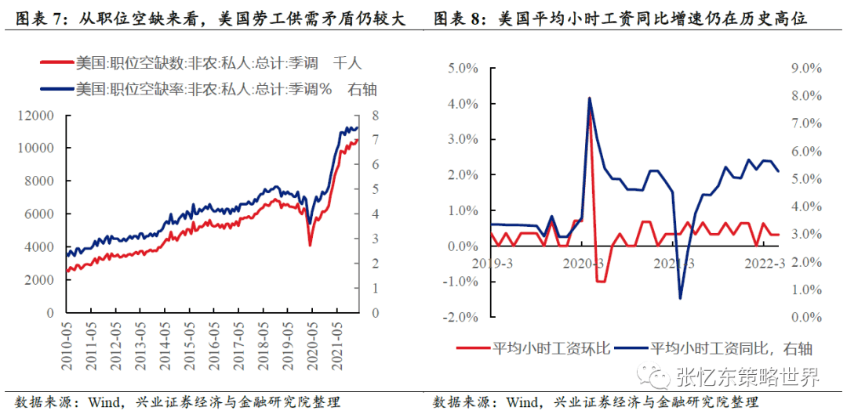

2)美國今年是中期選舉的政治大年,下半年小心高通脹的「黑天鵝」——罷工風險、工資和通脹的螺旋。

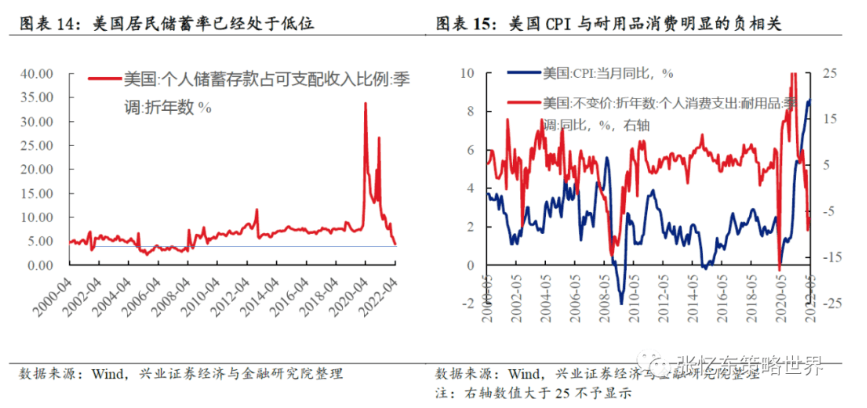

另一方面,美國經濟下半年遭遇更大的「滯」的壓力。隨著高通脹持續、美聯儲政策收緊,美國消費需求回落、房地產景氣下滑、經濟增速將走弱。

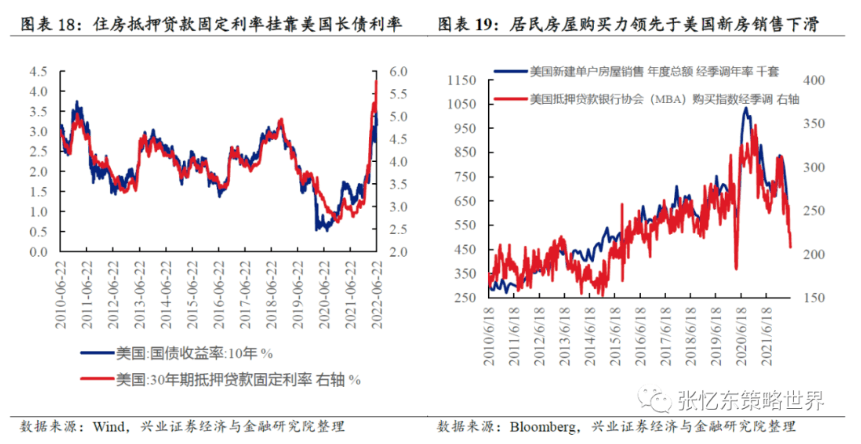

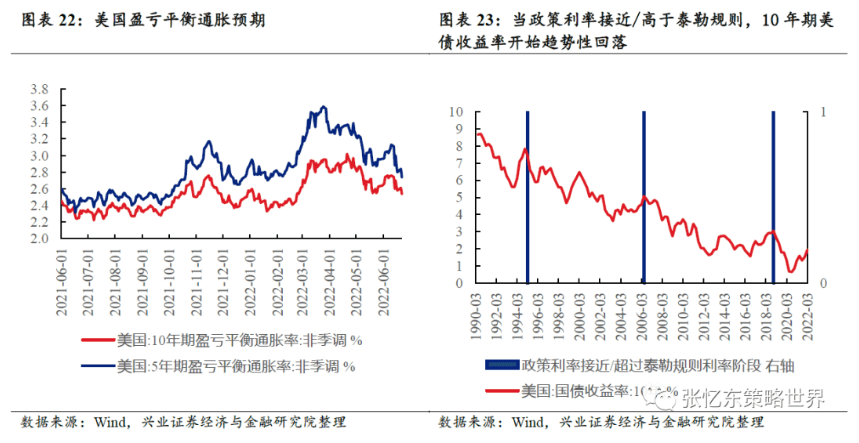

1.2、下半年,預計美債10年期利率波動區間3%-4%,上升斜率放緩,股市「殺估值」壓力緩解

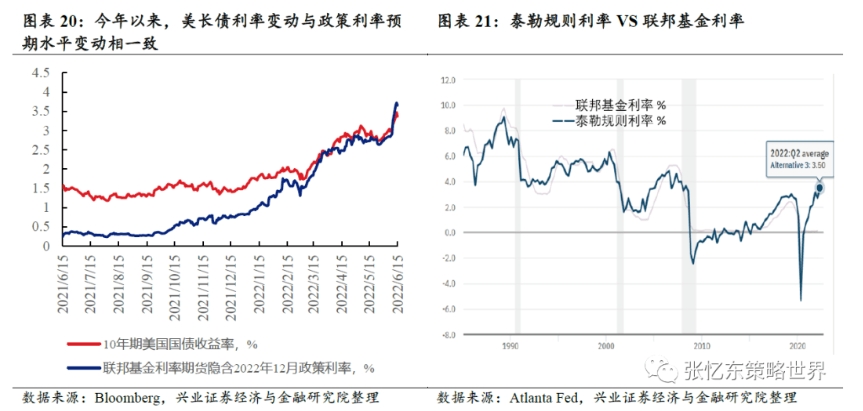

首先,既定的加息預期路徑實現未必會系統性提升長債利率,我們預期十年期美債利率波動中樞3.5%,這是基於長債利率水平錨定政策利率目標預期。聯儲票委采用泰勒規則給出了3.5%政策利率目標指引。

其次,我們判斷,下半年美債10年期收益率交易區間大約在3%-4%,是基於政策利率變動幅度主要取決於通脹預期的變動幅度。

第三,在政策利率達到泰勒規則目標利率之前,美債長端利率較難趨勢性回落。

1.3、影響美股的核心變量將聚焦在盈利,下半年美股盈利預測面臨下調

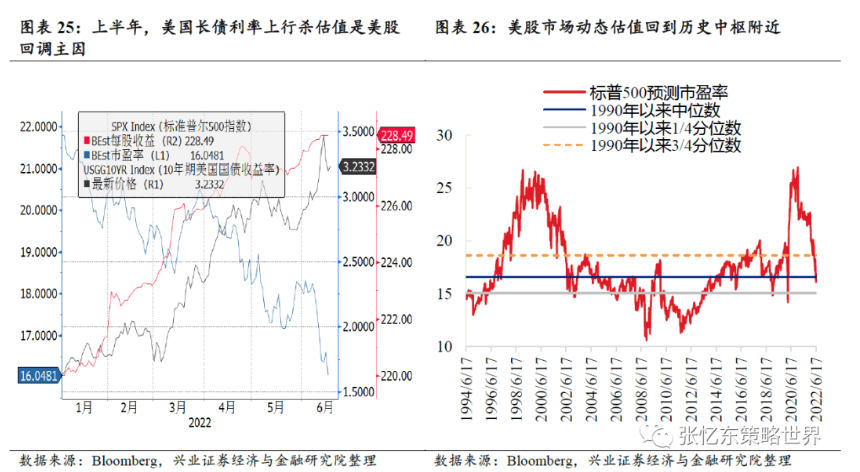

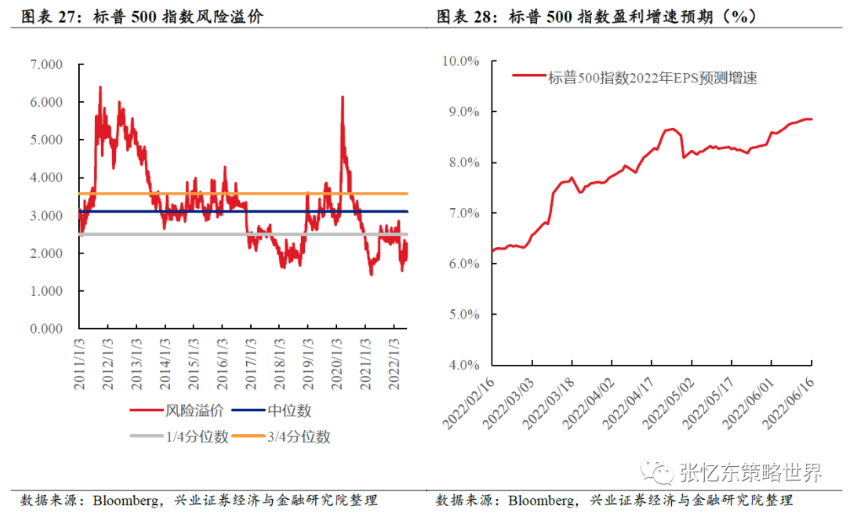

首先,下半年,美債收益率上行對美股乃至全球股市「殺估值」的壓力相比上半年緩和,潛在風險更大的或是盈利預測下調。警惕下半年美股「殺盈利」的風險釋放可能引發新一輪「殺估值」。上半年美股2022年盈利預測持續上調,目前處於高位;而風險溢價處於低位,美股仍不安全。

其次,下半年美股盈利遭遇收入端和成本端壓力,盈利預測下調是大概率。

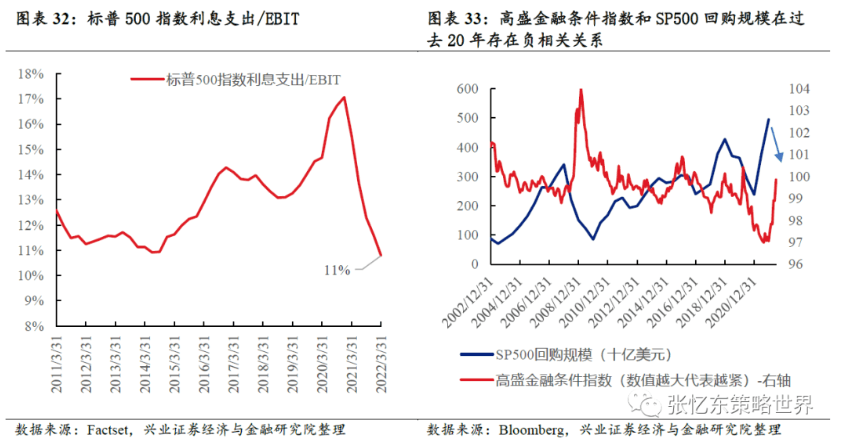

第三,隨著美聯儲加息、金融條件收緊,下半年美股回購動能將趨弱,而回購是過去多年推動美股行情的重要動力。

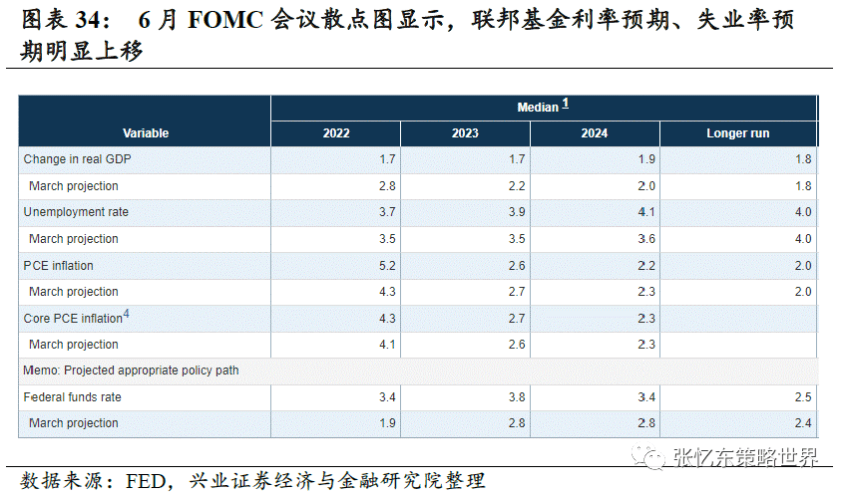

第四,美國經濟2023年步入衰退的預期陰影下,今年下半年美股較難擺脫熊市區間。目前聯儲的抗通脹的決心更強,「衰退換通脹」開始成為市場主流預期,按照當前市場預期的聯儲加息節奏仍「落後於曲線」。由此推測,美國經濟衰退最早也是2023年內的事情。根據歷史經驗,股市底往往領先於經濟底4-6個月,中性預期下美股有望今年四季度見底。

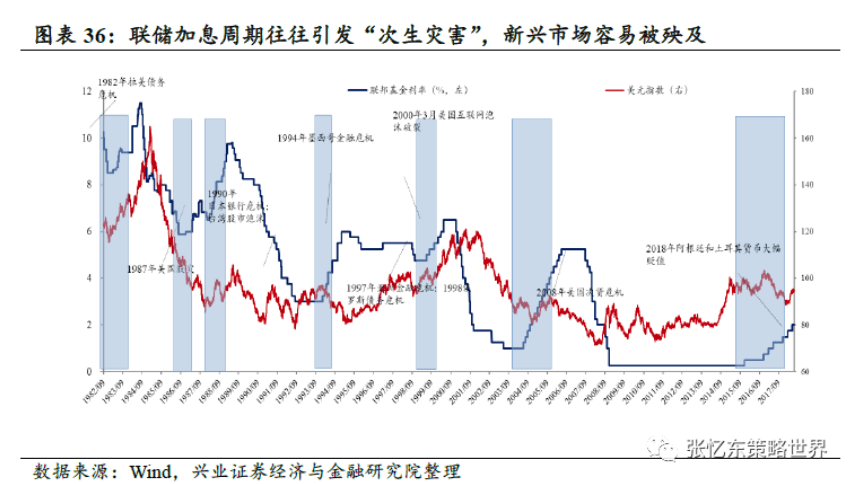

1.4、下半年警惕高通脹、聯儲收緊的「次生災害」,但對中國資產的影響或將是有驚無險

新興市場下半年面臨更大的外債壓力、通脹壓力以及潛在的金融風險。

今年下半年發展中國家的通脹壓力可能更加凸顯。俄烏戰爭及相關的製裁加劇了能源危機和糧食危機。下半年尤其警惕全球糧食危機,特別是土耳其、埃及等近50個經濟體對俄羅斯和烏克蘭的小麥進口依賴度超過30%。

能源危機衝擊下,歐央行不得不收緊,歐債危機十年之後會不會重演?在本輪美、歐央行開啟加息周期之前,歐洲國家的債務槓桿率整體已經高於歐債危機期間。

俄烏衝突之下歐洲面臨能源危機,歐洲貿易差額大幅轉負,CEIC歐元區經濟領先指數跌落至歷史低位。隨著美歐央行開啟加息周期,全球負利率債券規模大幅下降,從2021年12月的11.3萬億美元下降至截至2022年6月17日的僅1.9萬億美元。

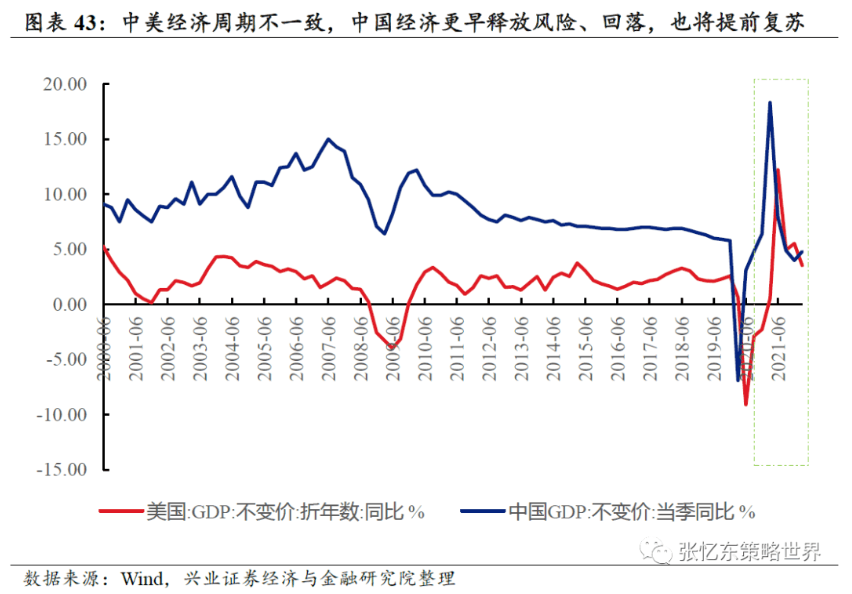

下半年海外動蕩對中國經濟的影響不構成系統性風險。中國作為世界第二大經濟體,抗風險能力遠超過十年之前的歐債危機時,更不用說東南亞金融危機時。過去多年,中國提前將房地產、金融等重點領域的風險釋放,構築了能源、糧食的安全保障。

2、長期展望:歐美低通脹成為過去時,未來數年海外高通脹容易死灰復燃,能源科技是「時勢造英雄」

2.1、過去30年得益於全球化的平衡機製正在被打破,歐美乃至於全球的通脹風險可能將系統性提升

過去30年,以美國為代表的發達國家的低通脹一度成為常態。

1)全球化使得美國商品通脹被進口商品價格壓低,趨勢性壓低了美國通脹。

2)全球化使得美國形成了商品和服務業通脹的內部熨平機製。

但是,美國乃至歐美發達國家過去30年的低通脹的時代可能已經結束。過去30年壓低美國通脹的平衡機製正在被打破。

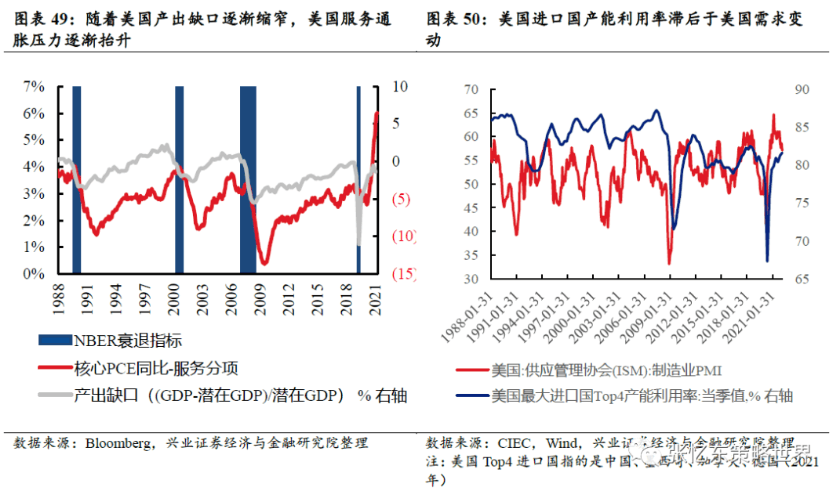

1)美國進口商品對於壓製通脹的效果將沒有以前明顯。跟過去不同,國際環境日趨復雜,疫情衝擊、地緣政治衝突加劇,逆全球化、供應鏈重構成為大國博弈的焦點,這將在中長期導致全球供應鏈的不穩定性上升。

2)美國妄想排斥中國而重建全球產業鏈的嚐試,將成為美國通脹格局的「阿喀琉斯之踵」。

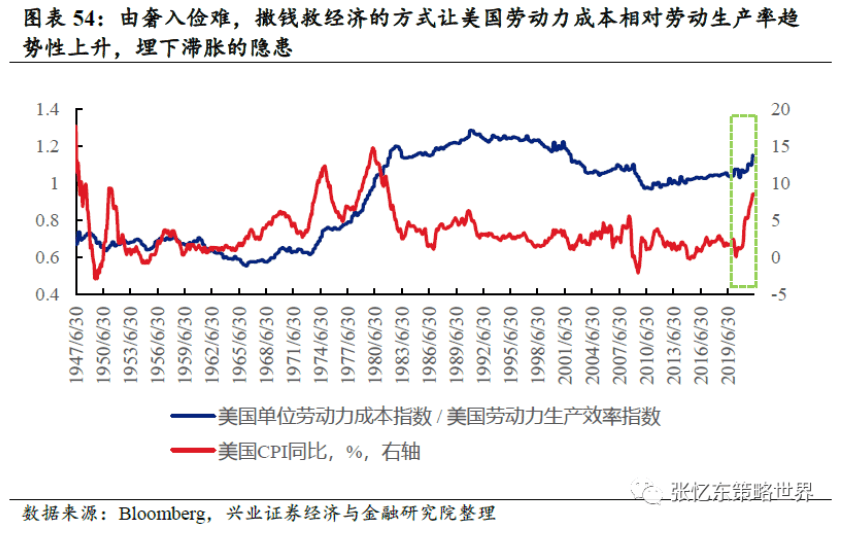

3)由奢入儉難,美國勞動力成本相比勞動生產率持續大幅提升,美國社會對經濟下行的容忍度下降。一旦經濟衰退,貨幣政策將再次快速寬鬆,導致服務業通脹比以往反彈更快。

2.2、「綠色通脹」的新階段——新能源替代傳統能源進程中,傳統能源的供給彈性不足,能源價格波動區間的中樞將抬升。

全球能源「供給側改革」將導致能源價格波動中樞將較過去30年提升。新能源替代傳統能源的時代進程中,雖然10年甚至30年之後全球仍難以實現碳中和,但產業趨勢已經明確,傳統能源的新增供給將更加克製。

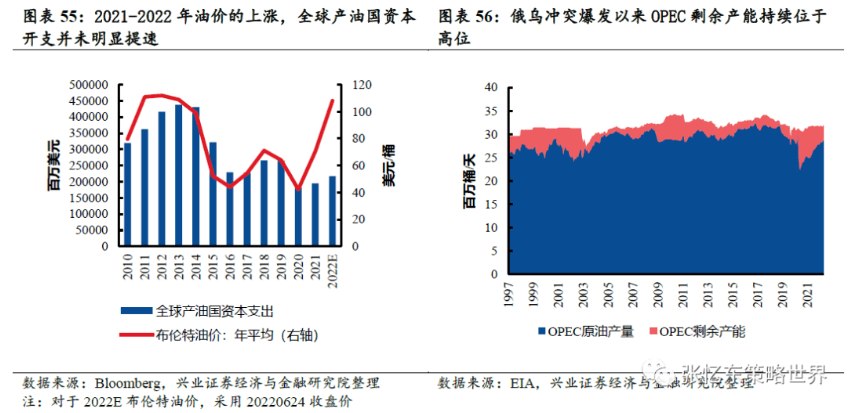

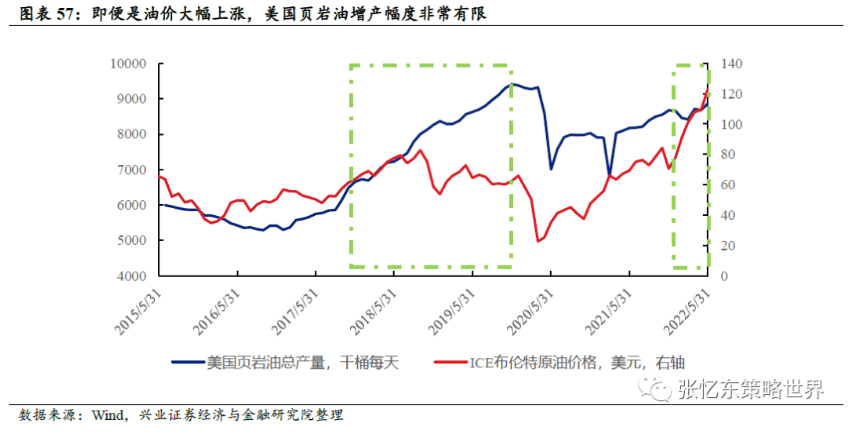

跟以往相比,本輪油價上漲的過程中,全球產油國資本支出並未提速、OPEC原油和美國頁岩油增產明顯不足。以前,隨著每一輪油價的上漲,產油國的資本開支便加大。這次2021-2022年油價的上漲,全球產油國新增資本開支並不明顯。

俄烏衝突爆發後,油價快速上漲,但是,OPEC剩餘產能仍持續位於高位。另外,本輪油價快速上漲,但是在拜登政府主張的發展新能源趨勢之下,美國頁岩油增產幅度非常有限,這與2017-2018年的情況完全不同。

展望未來數年,能源價格仍將會隨著全球經濟周期而波動。當歐美經濟衰退時,油價也會下跌,但是,一旦等到主要經濟體開始新一輪貨幣政策放水時,能源等周期行業的漲價彈性會比以往更強。

產業發展角度看,走出新的通脹時代,需要等待能源科技的崛起,等待新能源對傳統能源的充分代替。

編輯/phoebe