來源:中信證券

在能源革命大趨勢下,光伏需求長期向好。同時,中短期由於全球裝機預期提升,矽料、組件等環節受益,板塊全年景氣度持續向上。

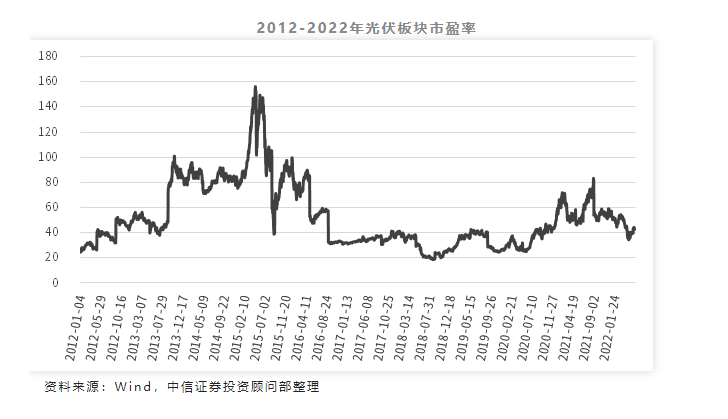

估值方面,目前光伏板塊估值處於中低水平,10年估值分位數20%,5年估值分位數40%,仍有提升空間。

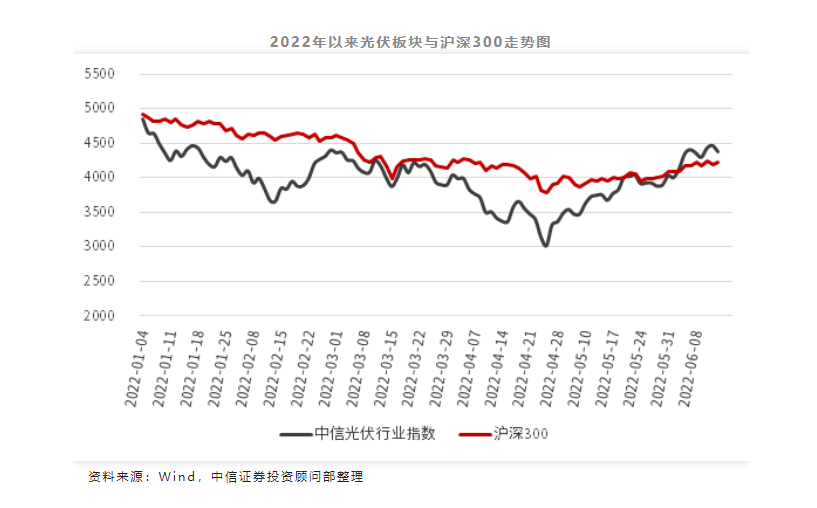

今年以來,以光伏、新能源車為代表的賽道股,一度成了殺跌的重災區,指數最大跌幅超40%。

不過,從4月底開始,光伏可謂是上演了王者歸來,截至目前指數累計漲幅已超50%,一些個股甚至出現翻倍走勢,再次吸引了不少資金的關注。

那今年光伏為何大跌又大漲?全球能源緊張背景下,光伏還有多大想象空間?又有哪些重點公司?

復盤光伏板塊走勢,需求是核心主導因素。

1、復盤光伏板塊走勢,我們認為本輪光伏板塊投資機會在於需求升溫,供需關系的扭轉。

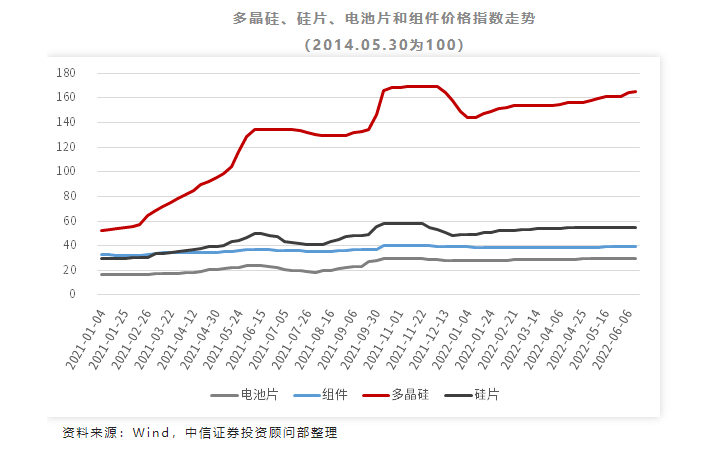

2022年1月,矽料價格回升,打破了2021年底矽料降價預期,引發板塊估值下行;2月,1-2月國內實現10.86 GW裝機並網,淡季不淡,板塊估值回升;3-4月,受冠新疫情、俄烏衝突與美聯儲加息多重因素衝擊,市場承壓,板塊回撤;5-6月:歐洲電價升漲等因素促進全球光伏裝機需求快速提升,板塊呈現快速反彈。

通過復盤發現,需求是決定板塊行情走勢的核心要素。

1月矽料價格回升抑製需求,2月裝機量超預期彰顯需求向上、淡季不淡,5月以來俄烏衝突引發歐洲能源危機、電價升漲,全球多地區光伏裝機需求爆發,歐洲各國3月份電價同比提高3倍以上,各國逐步認識到光伏發電成為了更具備性價比的選擇。海外裝機需求提升,板塊呈現快速反彈。

2、光伏板塊走勢,與供需關系密切相關。

通過復盤2022年光伏板塊走勢,我們發現,供需關系是決定光伏行情走勢的核心要素。

1月份矽料價格回升直接導致矽片、電池片、組件承壓,抑製需求,2月的裝機量超預期彰顯需求端積極向上,淡季不淡,帶動板塊上行,3-4月,受疫情和戰爭衝擊,供給端和需求端均受到壓縮,板塊隨大盤回撤,5月以來,俄羅斯天然氣出口受阻,引發歐洲能源危機和電價升漲,光伏裝機需求爆發,引發板塊估值回升與行情修復。

因此,本輪光伏板塊的投資機會在於需求升溫,供需關系扭轉。

全球裝機需求旺盛,看好光伏量價齊升

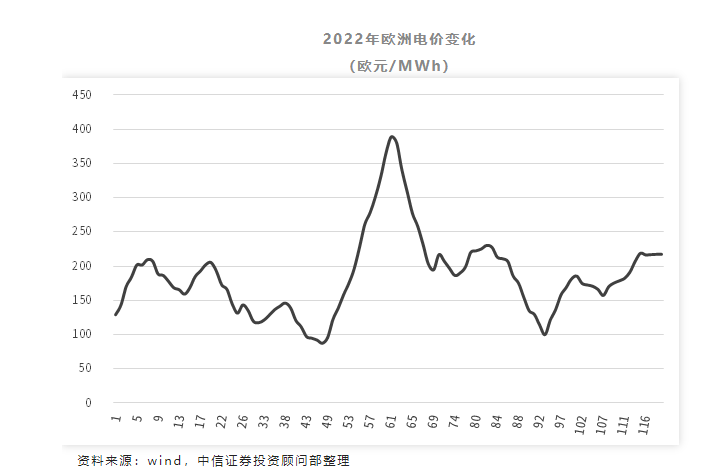

1、歐洲能源形勢嚴峻促進能源轉型,高電價充分激發光伏裝機動力。

俄烏衝突以來,俄羅斯對歐洲出口的天然氣、煤炭等能源物資斷供,造成歐洲電價劇烈波動,3月最高電價一度升升至接近400歐元/MWh,回落後仍處於200歐元/MWh左右的高位。

在此形勢下光伏發電性價比全面凸顯,預期收益率提高,下遊裝機積極性高漲。

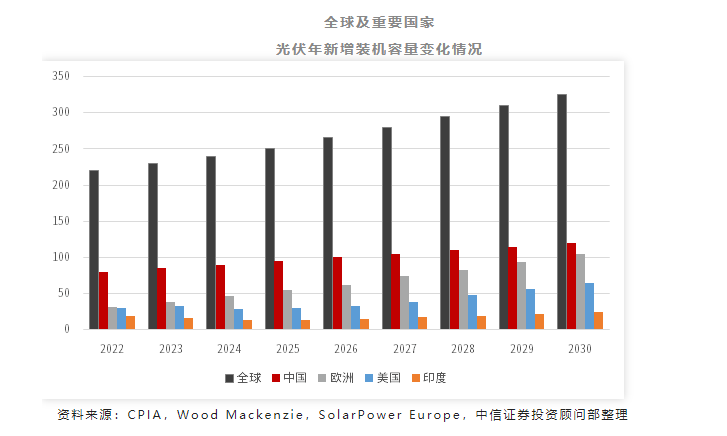

歐盟於5月18日發布「REPowerEU」戰略及配套光伏發展戰略,對2025年和2030年光伏裝機量要求分別為320GW和600GW,結合2021年底歐洲累計光伏裝機量167GW,測算2022-2025年均新增光伏裝機約38GW,2026-2030 年年均裝機約56GW,預計2022年裝機量不低於32GW,同比增長23%以上。

2、世界各國光伏裝機預期大幅增長,拉動全球裝機需求。

美國白宮6月宣布對東南亞四國實行24個月關稅豁免,2022年光伏裝機預期上修達30.8GW,同比增長30%;印度預計2022年新增光伏裝機19GW,較2021年同比增長80%以上,打破歷年新增記錄;中國國家能源局預計2022年國內光伏新增並網達108 GW,同比增長95.9%。

世界各國光伏裝機預期大幅增長,帶動光伏產業鏈持續景氣。

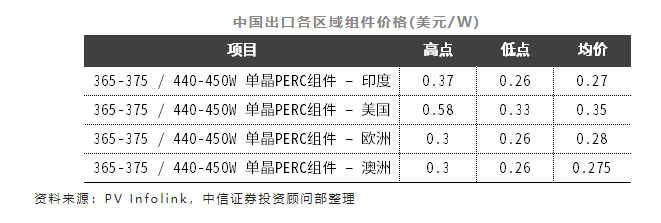

3、歐美印等地區組件缺口大,價格接受度高,國內出口組件有望量價齊升。

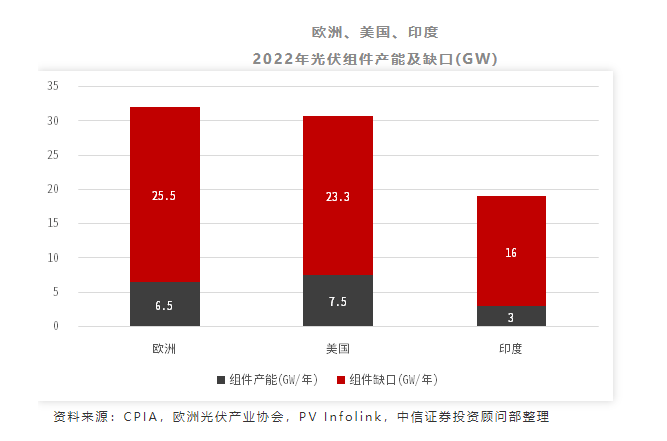

2022年全球光伏預計裝機量創新高,有望達到197 GW,其中歐洲、美國、印度等地區裝機需求量大增,但受限於本土產能,組件仍然存在較大缺口。

美國預計新增裝機30.8GW,本土僅有組件產能7.5GW。歐洲預計新增裝機32GW以上,本土組件產能為8.3 GW。印度預計新增的19 GW裝機,預計本土供應組件3 GW左右,其餘缺口主要依賴中國出口。

測算可知,歐美印地區的光伏組件缺口不低於63GW,國內光伏組件廠商出口量預期高增。

由於歐洲當前發電成本高企,因此裝機端對組件價格接受度較高,預計7-8月部分項目開始拉動,組件價格有望繼續上調,在全球光伏裝機需求量衝高的情況下,國內出口的光伏組件有望實現量價齊升。

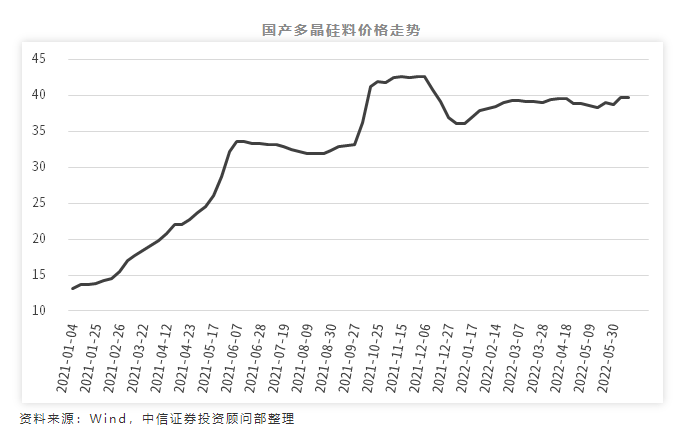

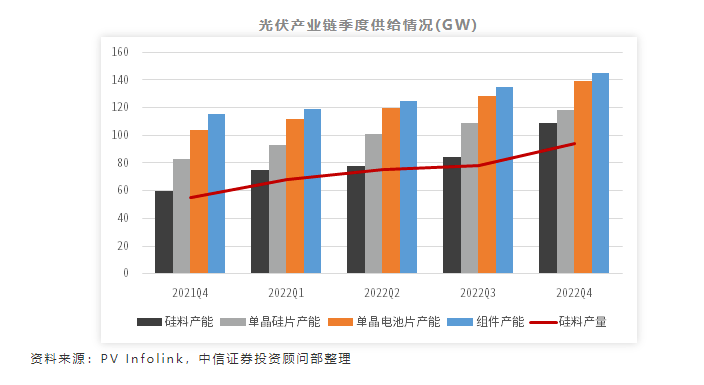

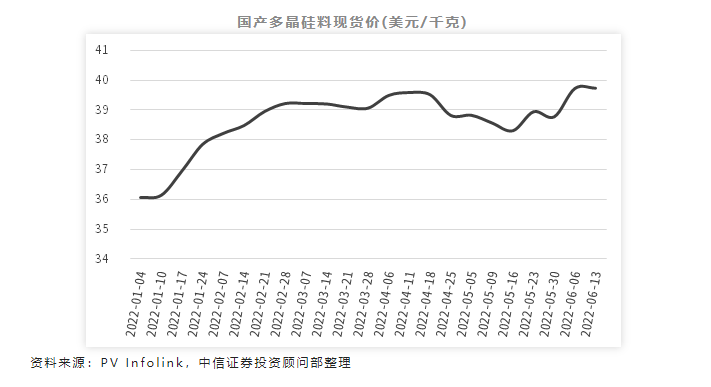

4、矽料供需緊平衡,製約因素由價格轉變為產能。

4、矽料供需緊平衡,製約因素由價格轉變為產能。受裝機量預期大幅提升的影響,上遊矽料需求大增,國內矽料供應約占全球的85%。PV InfoLink預測,中國2022年多晶矽產量85.8萬噸,可供約314 GW組件使用,對比預期197GW的裝機需求看似充足,但由於多晶矽的新建產能從投產到完全爬坡約需半年左右時間,矽料實際供給無法實現快速增長。同時,隨著產業鏈下移,矽料→矽片→電池片→組件,供需錯配愈發嚴重,這也導致2022年全年多晶矽供給將始終處於緊平衡狀態。

回溯2021年,上遊矽料漲價時,裝機端需求被嚴重壓縮,這也影響了全年的裝機量,而 2022年以來,矽料價格持續上漲,但需求只增不減,可見在需求旺盛、供需緊平衡的形勢下,關鍵的行業製約因素已經由價格轉變為產能。

我們看好2022年3季度、4季度矽料需求保持旺盛,供需維持緊平衡,行業景氣度逐級向上。

5、伴隨矽料產能釋放,中長期來看矽料價格逐步回歸,預計2023年價格開啟下行。

5、伴隨矽料產能釋放,中長期來看矽料價格逐步回歸,預計2023年價格開啟下行。矽料產能一至四季度預計分別為18.47萬噸、20.42萬噸、21.33萬噸和25.58萬噸,上半年矽料供給階段性不足,供需仍錯配,矽料價格維持高位,預計隨著產能充分釋放,中長期來看價格逐步回歸企穩。

截至2022年底,國內矽料產能將達到118.73萬噸,以2023年全球光伏裝機290GW計算,對應矽料需求為95萬噸,產能過剩25%,未來存在價格下行壓力。

光伏需求長期向好,估值仍有提升空間

在能源革命大趨勢下,光伏需求長期向好。同時,中短期由於全球裝機預期提升,矽料、組件等環節受益,板塊全年景氣度持續向上。

估值方面,目前光伏板塊估值處於中低水平,10年估值分位數20%,5年估值分位數40%,仍有提升空間。

光伏的需求由政策導向,大市行情較弱時,光伏板塊具有相對更高的確定性;大市行情轉好,光伏也具備良好的上行預期。

從市場資金選擇層面來看,光伏的需求具有政策導向,具有高度的確定性,是長線配置型資金配置的主要方向之一。

在大市行情較弱的情況下,配置型資金會更優先選擇景氣度和確定性更高的光伏板塊,而在市場行情較好時,光伏由於具備良好的預期和上行的潛力,具備進一步拔高估值的空間。

風險因素:全球光伏裝機不及預期;矽料產能釋放不及預期;國際局勢超預期變化。

編輯/somer