來源:中金策略

摘要

在互聯網和成長板塊利好消息推動市場於前一周大幅反彈後,海外中資股市場上周出現一定幅度的回調。目前來看,外圍環境仍將是港股的主要波動源。5月美國CPI數據超預期引發了一系列的連鎖反應,美聯儲也因此不得不「臨時」在6月FOMC會議上加快加息75個基點。由於通脹仍然居高不下而且供給約束可能暫時難以有效緩解,全球央行的鷹派立場可能仍將在未來一段時間延續,直到通脹出現趨緩的跡象。

不過,外部的動蕩也不至於完全扭轉當前H股形成的反彈趨勢。在估值仍具吸引力、南向資金持續流入以及政策和監管環境改善等因素共同推動下,我們預計港股市場或將繼續呈現出相對韌性。

另外,從尋求確定性以及比較優勢的角度,如果外部波動進一步持續甚至可能會促使部分海外資金流入。

與此同時,國內的積極因素仍在持續增多。首先,隨著疫情形勢持續好轉,中國經濟呈現從底部回升的更多跡象。

其次,在國務院常務會議中,國務院總理李克強再次強調執行政策穩經濟增長的重要性,並製定了具體的政策措施。

往前看,我們認為市場焦點或將逐步轉向現有穩增長政策的實際效果。我們認為後期可能會繼續出台更多利好性政策舉措以實現穩增長目標。

與此同時,即將在下周召開的十三屆全國人大常委會第三十五次會議將對有關平台經濟行業的反壟斷法二次修正草案進行審議。

近期,我們看到監管層面互聯網和網絡遊戲行業存在邊際放鬆的趨勢。不過相關政策和監管方面的後續措施仍然值得關注,但密集出台大規模超預期監管政策的可能性應該已經較小。

往前看,我們認為近期政策信號有望為市場提供些許支撐,但是市場持續反彈仍然需要更具實質性的政策措施。未來值得密切關注的變量包括:1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)疫情變化;4)中美關系與監管合作動態。

具體到板塊配置方面,我們認為高股息收益率標的和優質成長股將為投資者在目前市場波動中提供更多保護。同時我們建議關注前期跌幅較大的優質成長股。

市場走勢回顧:由於美國通脹數據高於預期,隨之美聯儲大幅加息75bp導致外圍市場出現新一輪動蕩,在此背景下上周海外中資股市場未能延續前一周上漲趨勢而有所回調。不過,H股與海外股市相比仍然呈現出了相當的韌性。

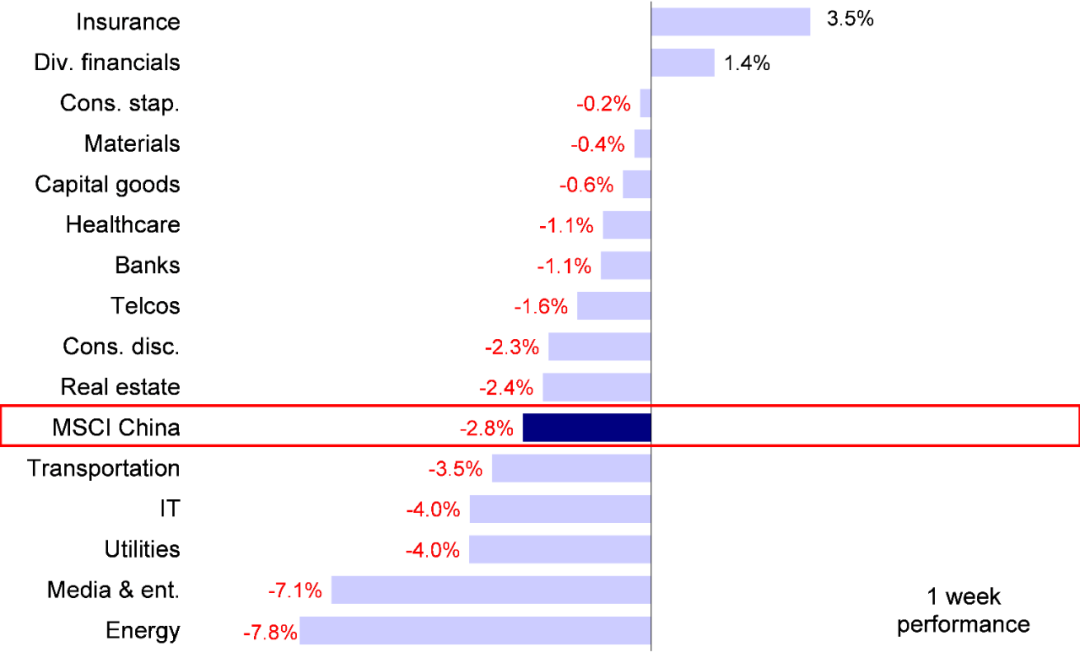

具體來看,恒生科技指數下跌3.6%,恒生指數、恒生國企和MSCI中國也分別下跌3.4%、3.2%和2.8%。板塊方面,能源、傳媒娛樂和公用事業板塊跌幅最大,分別下跌7.8%、7.1%和4.0%,而保險和多元化金融板塊分別上漲3.5%和1.4%。

圖表:MSCI中國指數上周下跌2.8%,能源板塊領跌

資料來源:FactSet,中金公司研究部

市場前景展望:在互聯網和成長板塊利好消息推動市場於前一周大幅反彈後,海外中資股市場上周出現一定幅度的回調,這在上周海外市場劇烈動蕩的大環境下,港股相對溫和的跌幅並不意外。實際上,相比標普500和納斯達克指數分別下跌5.8%和4.8%,海外中資股市場(包括美國上市中概股)仍然呈現出了相對的韌性,而且港股通資金流入還有所加速。

目前來看,外圍環境仍將是港股的主要波動源。5月美國CPI數據超預期引發了一系列的連鎖反應,美聯儲也因此不得「臨時」在6月FOMC會議上加快加息75個基點,為自1994年以來最大單次加息幅度。

隨之而來的便是全球金融市場的大幅調整,以美股與美債尤為明顯,日本債市以及歐洲外圍國家債市也出現劇烈動蕩。由於通脹仍然居高不下而且供給約束可能暫時難以有效緩解,全球央行的鷹派立場可能仍將在未來一段時間延續,直到通脹出現趨緩的跡象。此外,成本壓力疊加金融條件收緊也會對於需求造成一定擠壓,引發市場擔心衰退更快到來。在這一情形下,我們認為海外政策和市場環境可能仍將是H股的主要波動源。

不過,外部的動蕩也不至於完全扭轉當前H股形成的反彈趨勢。實際上,正如我們在此前《2022下半年港股展望:韌性漸現》報告中所提到的,在估值仍具吸引力、南向資金持續流入以及政策和監管環境改善等因素共同推動下,我們預計港股市場或將繼續呈現出相對韌性。

另外,從尋求確定性以及比較優勢的角度,如果外部波動進一步持續甚至可能會促使部分海外資金流入,例如近期追蹤中國股票的部分海外ETF基金呈現大規模流入便是一個佐證。

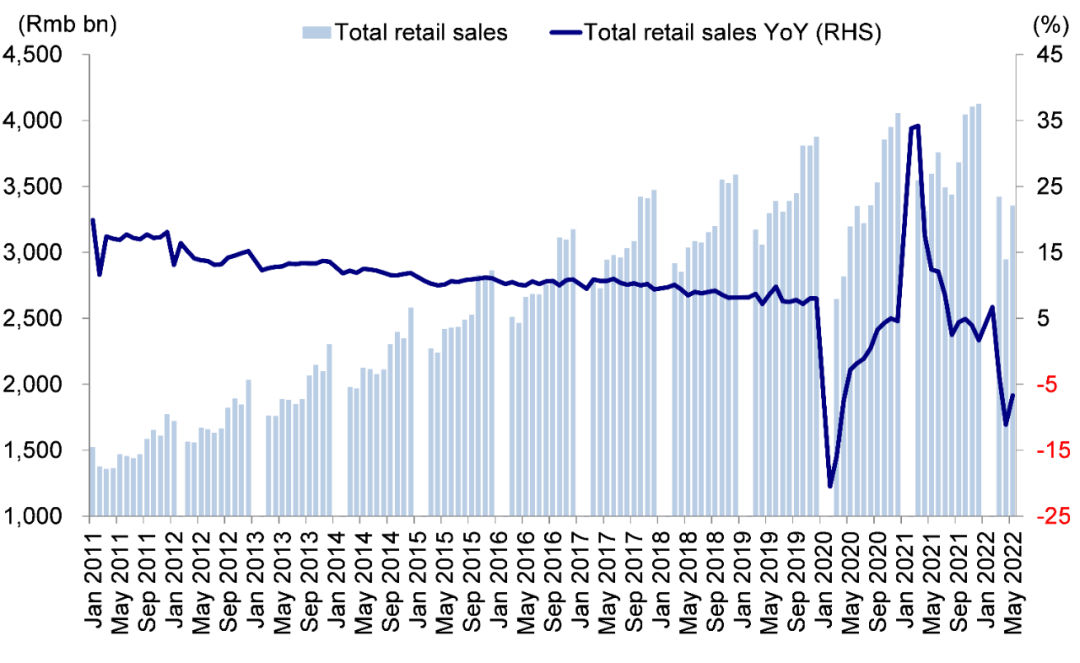

圖表:零售數據呈現出疫情影響邊際緩解的些許跡象

資料來源:萬得資訊,中金公司研究部

與此同時,國內的積極因素仍在持續增多。首先,隨著疫情形勢持續好轉,中國經濟呈現從底部回升的更多跡象。

具體來看,5月中國工業增加值超出預期,同比增長0.7%,與4月同比下降2.9%相比出現明顯回升,我們認為這主要得益於供應鏈和物流約束邊際緩解以及復工復產政策發揮作用。另外,5月社會消費品零售總額同比降幅從4月的11.1%收窄至6.7%。今年前五個月固定資產投資也好於市場預期,增速達到6.2%。

其次,在上周三召開的國務院常務會議中,國務院總理李克強再次強調執行政策穩經濟增長的重要性,其中支持民間投資和就業成為此次會議的主要目標,會議同時指出並製定了具體的政策措施,包括在「十四五」規劃102項重大工程和國家明確的重點建設領域中,選擇一批示範項目吸引民間資本參與,並且允許中小微企業階段性緩繳職工醫保單位繳費部分等舉措。

往前看,我們認為市場焦點或將逐步轉向現有穩增長政策的實際效果。我們認為後期可能會繼續出台更多利好性政策舉措以實現穩增長目標。

圖表:固定資產投資超出預期

資料來源:萬得資訊,中金公司研究部

政策方面,即將在下周召開的十三屆全國人大常委會第三十五次會議將對有關平台經濟行業的反壟斷法二次修正草案進行審議。近期,我們看到監管層面互聯網和網絡遊戲行業存在邊際放鬆的趨勢,投資者信心也從底部有所回升。不過相關政策和監管方面的後續措施仍然值得關注,但密集出台大規模超預期監管政策的可能性應該已經較小。

綜合來看,雖然外圍市場政策緊縮和經濟衰退憂慮引發的市場動蕩可能仍將是導致海外中資股市場波動的主要來源,但我們預計港股市場仍有望展現相當的韌性,主要是得益於更多利好政策、較有吸引力的估值以及南向資金的持續流入等因素的支持。換言之,雖然波動可能出現,但也會提供更好的重新介入機會。

未來值得密切關注的變量包括:1)政策支持以及對經濟增長方面的影響;2)美股市場波動,美國收益率和美元匯率走勢;3)中美關系與監管合作動態。

具體到板塊配置方面,我們認為高股息收益率標的和優質成長股或將為投資者在目前市場波動中提供更多保護。如果後續更多政策出台,穩增長受益標的也值得關注。

圖表:外部加息環境中海外資金流入可能存在一些不確定性,但也未必盡然

資料來源:EPFR,中金公司研究部

具體來看,支撐我們觀點的主要邏輯和上周需要關注的因素主要包括:

1) 宏觀:5月經濟數據反彈,凸顯出經濟復蘇趨勢。得益於物流和供應鏈打通以及穩生產方面的更多政策措施,5月中國工業增加值同比增長0.7%,好於市場預期,與4月同比下降2.9%相比呈現出明顯的反轉趨勢。具體來看,5月工業增加值轉正主要是受到製造業的拉動。與此同時,5月社會消費品零售總額同比下降6.7%,與4月下降11.1%相比降幅有所收窄,主要是由於疫情對消費的抑製影響逐步緩解。另外,今年前五個月固定資產投資增長6.2%,好於增長0.6%的市場預期。

2) 國務院召開常務會議,指出加大對民間投資的支持,穩定經濟增長。在上周三召開的國務院常務會議中,國家總理李克強部署支持民間投資和推進一舉多得項目的措施,更好擴大有效投資、帶動消費和就業。具體來看,會議提出確定階段性緩繳中小微企業職工醫保單位繳費,加力支持紓困和穩崗;決定開展涉企違規收費專項整治,部署緩繳行政事業性收費。另外,會議表示要在「十四五」規劃102項重大工程和國家明確的重點建設領域,選擇一批示範項目吸引民間資本參與。

3) 6月FOMC會議:為抑製通脹,美聯儲決定加息75個基點,這一加息幅度成為1994年以來最大的單次加息。在上周三舉行的6月FOMC會議後,美聯儲主席鮑威爾宣布加息75bp,將基準利率抬升至1.5~1.75%中樞。由於上周五公布的通脹數據攀升至40年來最高水平,此次加息意味著美聯儲驟然放棄了此前市場多方預期的連續加息50個基點的路徑。此外,鮑威爾重申了美聯儲需要將通脹率抑製回2%目標水平的堅定決心,不過對於下次FOMC會議是加息50個基點還是75個基點暫未做出明確指示。與此同時,為應對通脹影響,瑞士央行上周四突然宣布了2007年以來的首次加息。此外,英國央行也一同加入到收緊貨幣政策的陣營中,由於3月和4月英國經濟連續下滑,英國央行連續五個月加息,近期將基準利率上調0.25%。

4) 全國人大常委會將圍繞針對平台經濟的反壟斷法修正草案進行審議。十三屆全國人大常委會第三十五次會議將於6月21日至24日在京舉行,將對反電信網絡詐騙法草案、農產品質量安全法修訂草案和黑土地保護法草案等進行審議。更重要的是,全國人大常委會將對有關平台經濟行業的反壟斷法修正草案二審稿進行審議,進一步明確反壟斷相關製度在平台經濟領域的具體適用規則。針對平台經濟領域反壟斷問題,修正草案在總則中規定,經營者不得利用數據和算法、技術、資本優勢以及平台規則等去從事本法規定的壟斷行為。

5) 南向資金流入步伐加快,海外主動型基金流出規模攀升。內地投資者通過港股通投資香港股市的熱情不減,上周連續五個交易日流入香港市場,南向資金上周日均流入規模達到39億港元,與此前一周的14億港元相比流入步伐有所加快。與此同時,海外ETF基金流入規模維持在9.2億美元,而海外主動型基金上周流出4.7億美元。整體來看,來自EPFR的數據顯示,上周海外中資股市場吸引了4.6億美元的海外資金流入。

圖表:南向資金流入速度加快,而海外主動型基金持續流出

資料來源:萬得資訊,EPFR, 中金公司研究部

投資建議:我們認為近期政策信號有望為市場提供些許支撐,但是市場持續反彈仍然需要更具實質性的政策措施。我們判斷中期內機會大於風險。板塊方面,我們認為高股息標的和低估值標的,如部分金融、電信和能源板塊,將為投資者在目前市場波動中提供更多保護。與此同時,我們建議關注前期跌幅較大的優質成長股。另外,隨著香港疫情緩解,香港本地消費和金融標的也值得關注。

重點關注事件:1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)疫情變化;4)中美關系。

編輯/lydia