來源:中金點睛

作者:李昭齊偉王漢鋒等

中國資產短期相對占優,但中期仍需謹慎,黃金配置價值上升,商品與海外資產風險加大。

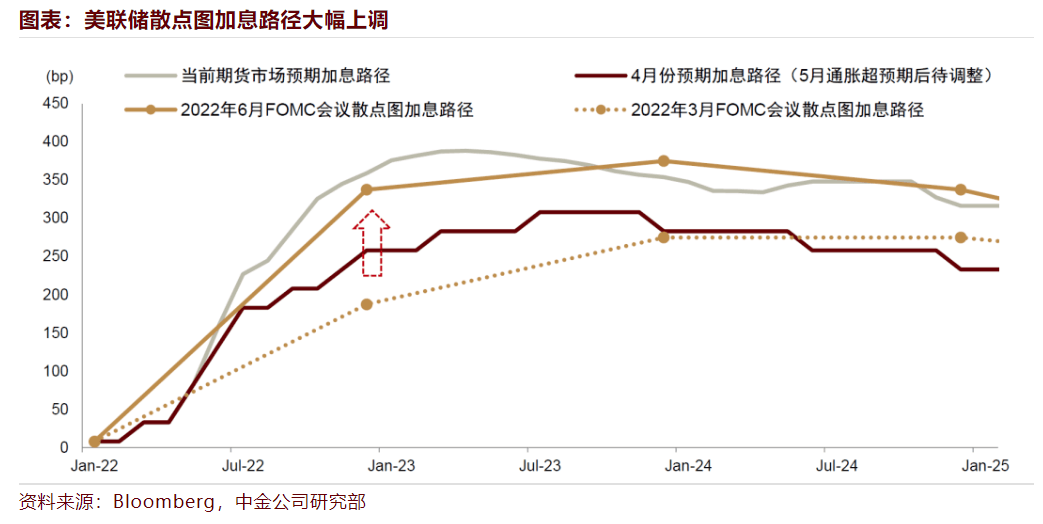

美聯儲會議加息75bp,未來3年加息路徑大幅上調,但長期政策利率目標維持在2.5%:

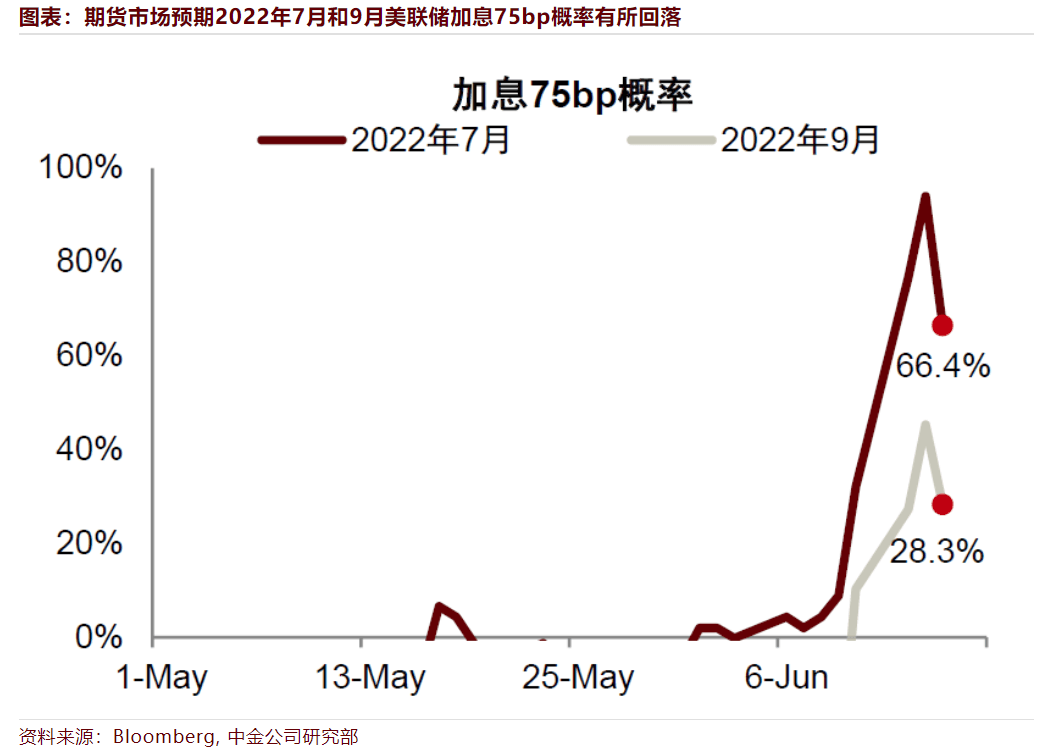

6月FOMC會議加息75bp至1.5%,為1994年以來的最大加息幅度。本次會議之前,美聯儲主席Powell明確表示「暫不考慮加息75bp」。加息決策打破常規預期管理,表明美聯儲抗擊通脹緊迫性。散點圖加息路徑比3月份會議大幅上調,2022年底政策利率目標由1.875%升至3.375%,2023年與2024年的政策利率目標分別為3.75%與3.375%。

與此同時,會議決議刪除了「強勁的勞動力市場、家庭支出與投資」等文字,下調GDP增長預期,轉為強調要堅決(「strongly committed to」)把通脹控製在目標水平。這說明在5月份通脹數據遠超預期背景下,美聯儲決心以經濟增長為代價快速控製通脹。

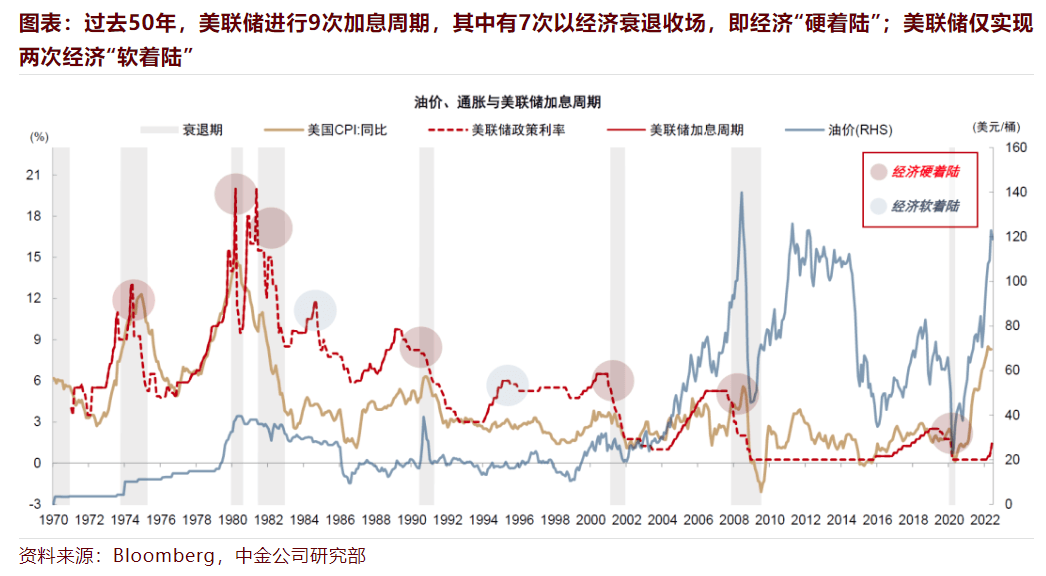

我們認為美國貨幣政策激進收緊,或將造成更多增長壓力,導致海外經濟衰退風險進一步抬升,「滯脹交易」以「衰退交易」收場的概率升高,避險資產配置價值上升。

值得注意的是,美聯儲散點圖的長期政策利率目標仍然保持在2.5%左右,長期PCE通脹目標保持在2.0%,說明美聯儲認為當前通脹壓力主要是經濟周期運行與短期供需錯配的結果,長期中樞沒有發生變化。

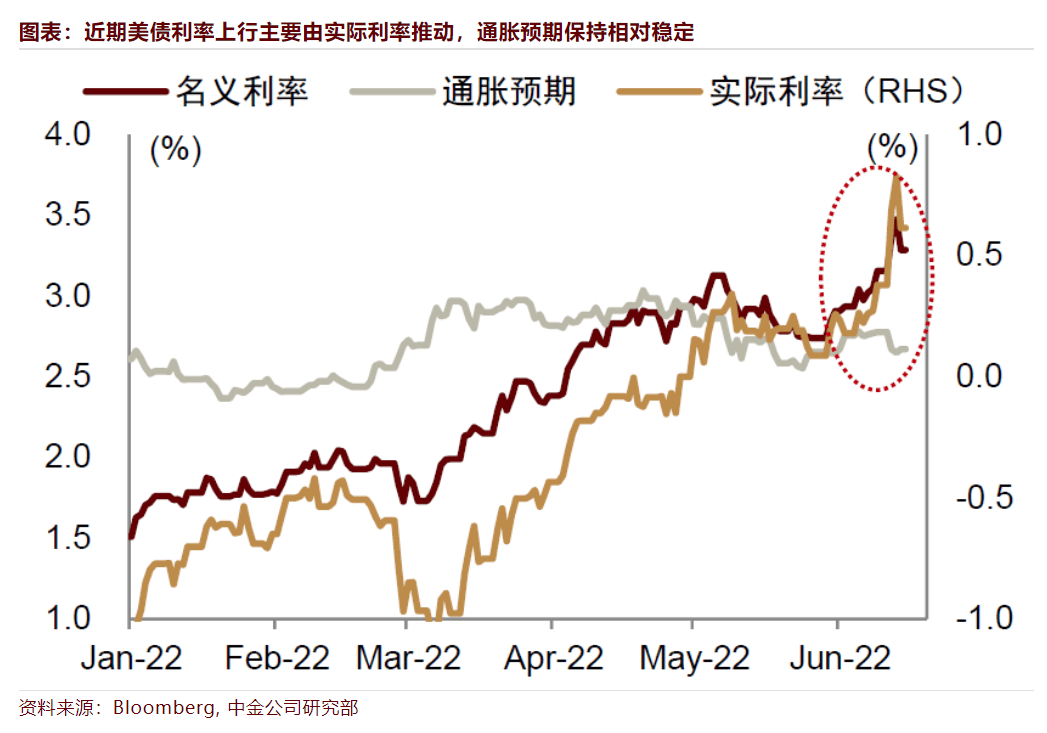

十年期美債利率近期大幅上行主要由實際利率驅動,通脹預期一直保持在2.6%-2.7%區間,說明市場也認可長期通脹中樞沒有明顯提高。

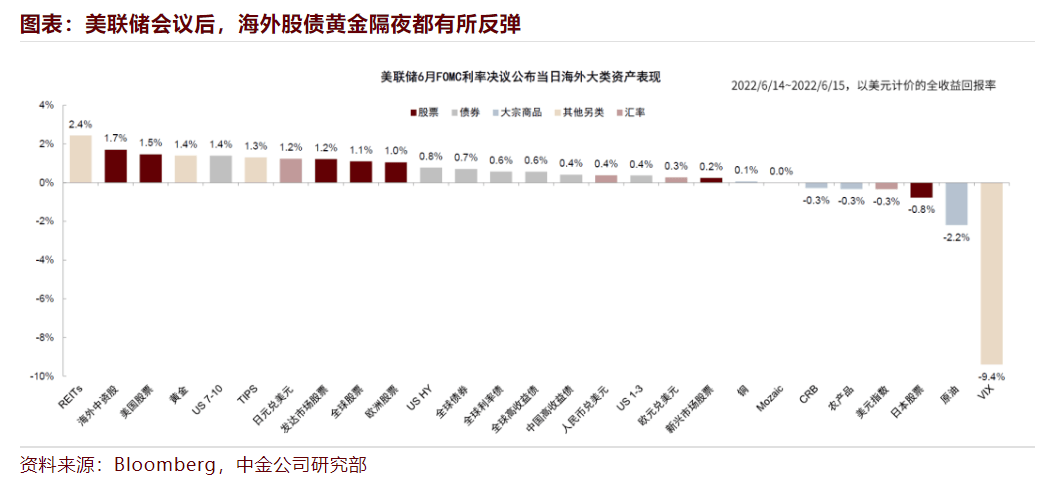

短期激進加息可能提高了美聯儲控製通脹的信譽,市場反映較為積極,美股、美債、黃金價格都在會議後有所反彈。

十年期美債利率估值較高,大漲之後恐有大跌:

我們4月下旬預測十年期美債利率可能開始雙向波動,建立在兩個核心判斷之上:

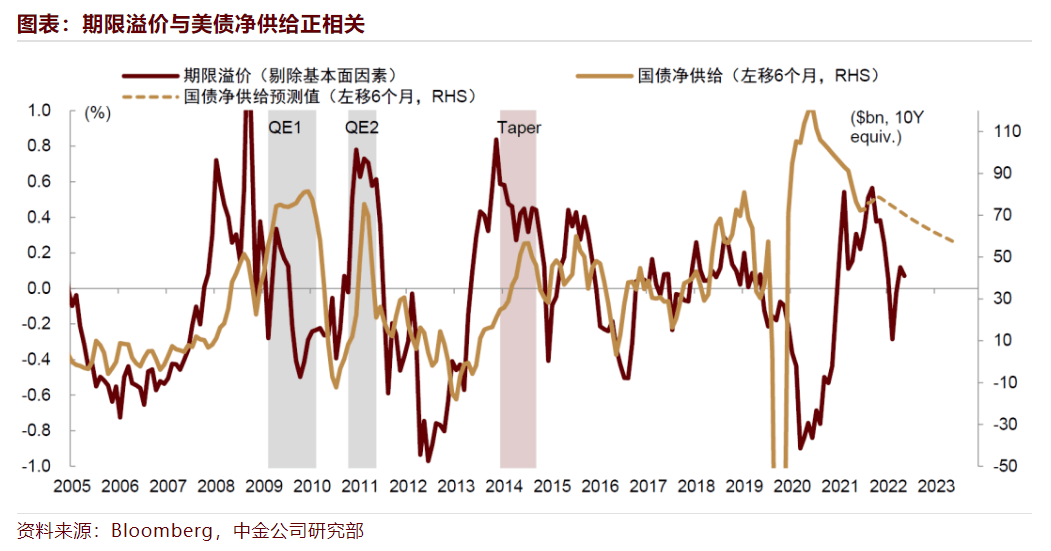

1)「被動式」縮表對長端利率定價影響很小。

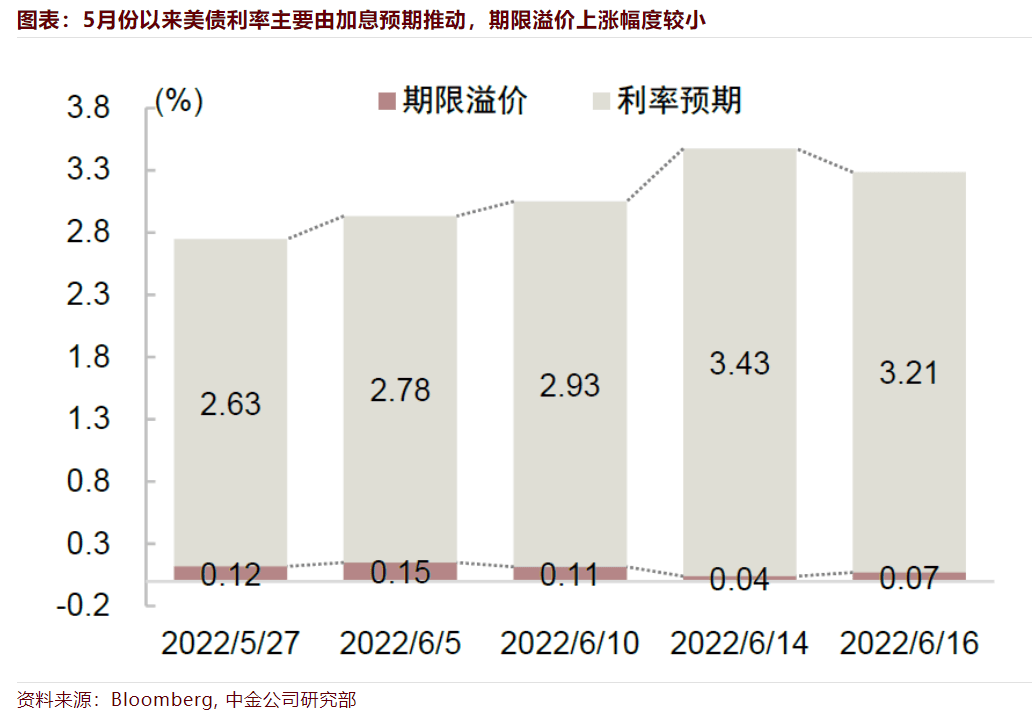

2)3月份通脹下行拐點確立後,增長壓力開始凸顯,聯儲加息預期可能回調。十年期美債利率是短端利率預期與期限溢價的加總,期限溢價主要反映縮表對於美債供需的影響。6月份縮表啟動以來,十年期美債利率上升54bp, 短端利率預期貢獻59bp, 期限溢價反而下降5bp,說明縮表確實對長端利率定價影響較小。

但由於5月通脹數據創出新高,遠遠超出我們與市場預期,美國通脹下行拐點推遲,導致聯儲加息路徑明顯上調,短端利率預期大幅調整,因此我們需要上調2022年底十年期美債利率點位預測。

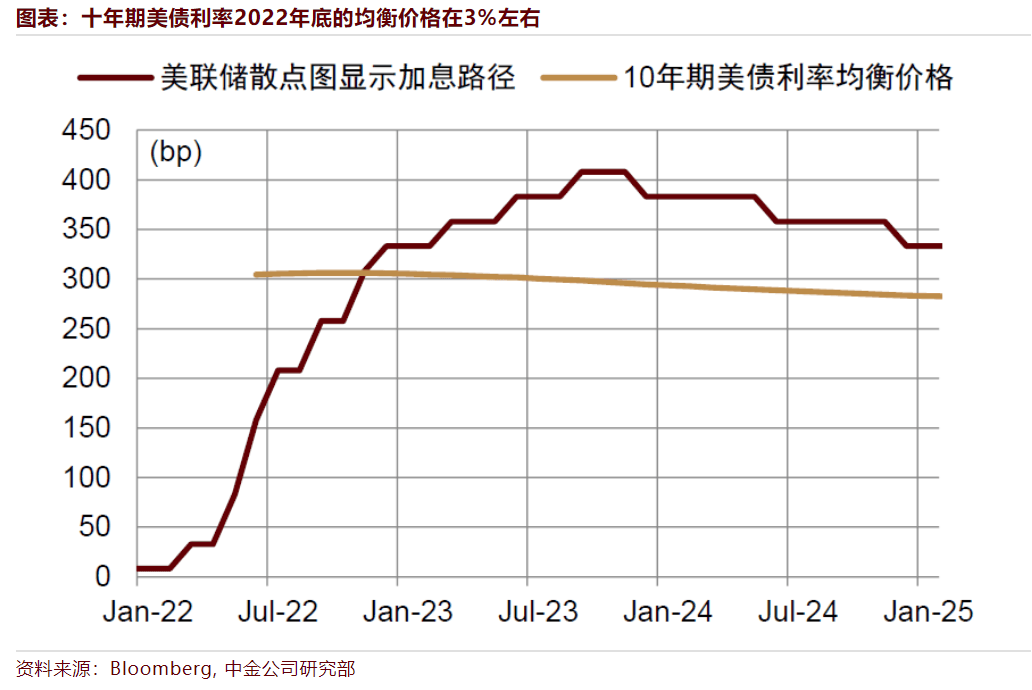

我們把散點圖反映的加息路徑對未來10年求平均,然後與期限溢價加總,可得十年期美債利率2022年底的均衡價格在3%左右,低於當前市場定價3.4%。與此同時,目前美聯儲貨幣政策激進收緊,可能導致經濟下行壓力更大,2023-2024年衰退風險更高。

今年加息越激進,可能明年降息越積極,我們認為美聯儲政策利率路徑存在下行調整風險。下半年增長擔憂深化,市場可能開始回調2023-2024年的加息預期,導致十年期美債利率築頂回落,大漲之後或有大跌。

中國資產相對占優:

由於「穩增長」政策持續發力,疫情改善後復產復工,中國5月經濟數據整體優於市場預期。受製造業拉動,工業增加值增速轉正,基建投資實現單月7.9%的高速增長,出口大超預期。

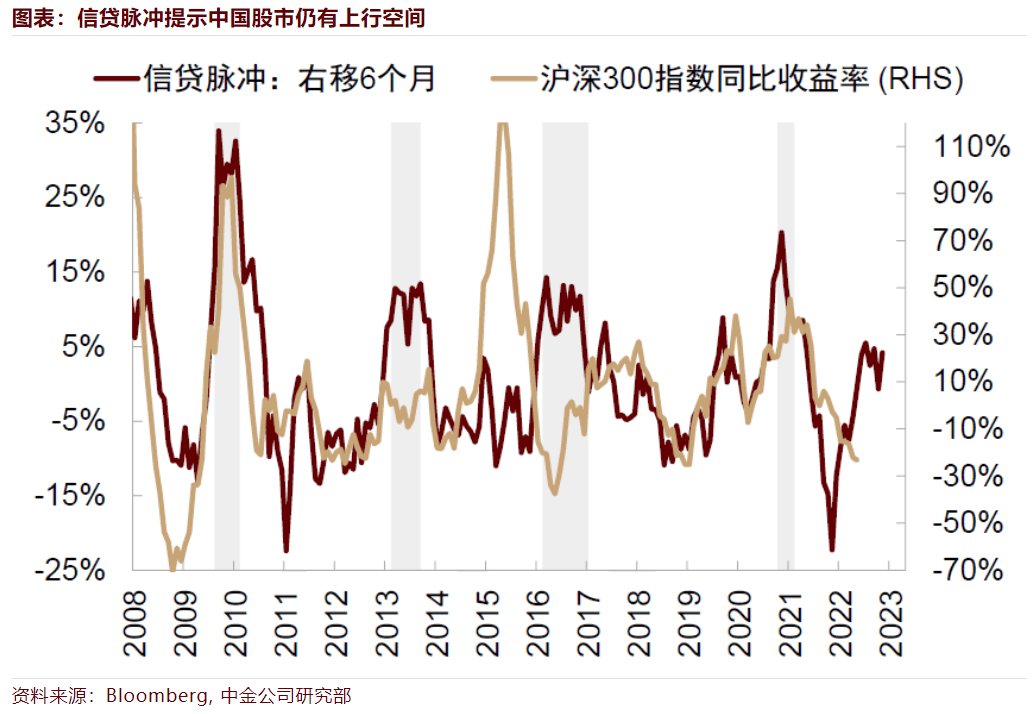

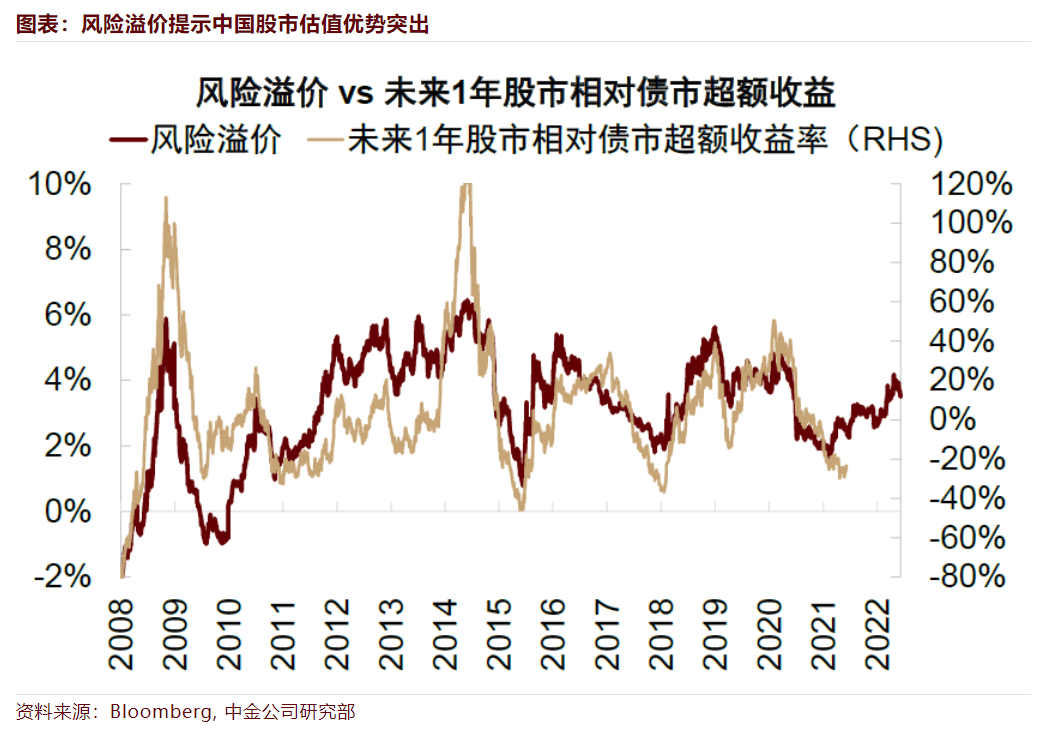

雖然消費和信貸等需求端仍受疫情拖累,但伴隨疫情改善和防疫政策優化調整,未來經濟可能逐漸企穩,支撐中國股票資產表現。流動性周期上行,信貸脈衝顯示股票當前仍有上漲空間。國內股票經過過去一年的調整,風險溢價提示估值優勢突出。

從短期來看,我們認為中國股票相對海外占優,獨立行情可能持續。但從中期來看(第四季度到明年),我們建議配置更謹慎。

中國「穩增長」政策出台與經濟企穩,可能導致全球範圍內「通脹成本再分配」,美歐等國家的貨幣緊縮幅度增大,衰退的風險進一步上升。海外股指承壓,可能製約國內股票的上升空間與持續時間。

我們建議短期超配中國股票,中長期轉為標配。行業風格方面,我們建議關注穩增長主線、超跌成長板塊,以及海外風險敞口較小的行業。由於現在經濟內生融資需求較弱,私人部門加槓桿意願較低,信用擴張面臨不少阻力,貨幣政策可能保持寬鬆,為利率打開下行空間,建議超配國內利率債。

黃金配置價值上升:

海外央行的激進貨幣政策,可能加速市場主線由「滯脹交易」向「衰退交易」切換,但切換時點並不確定。面對周期切換風險,我們認為可以增配在兩種環境中都有不錯表現的資產。

從邏輯推演的角度看,滯脹與衰退環境對股票資產相對不利,但對黃金相對有利。能源等商品資產以及債券資產則在這兩張環境中表現完全相反。

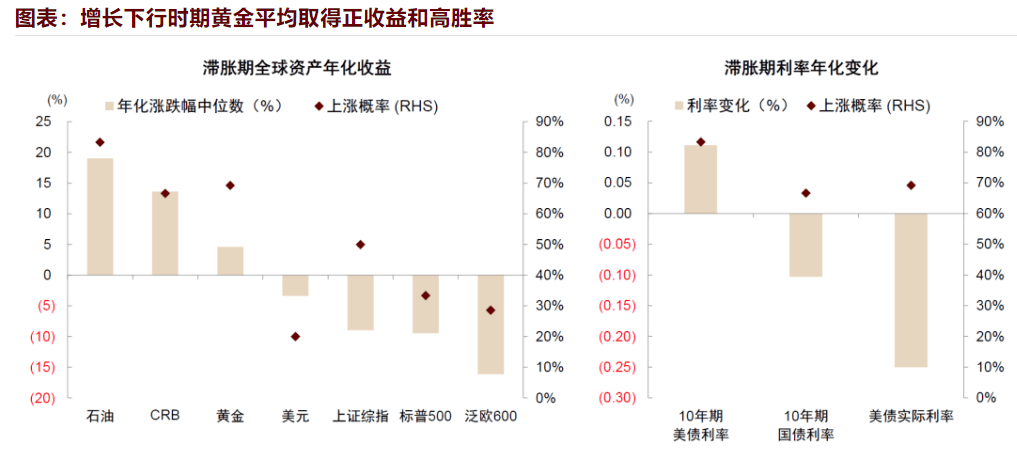

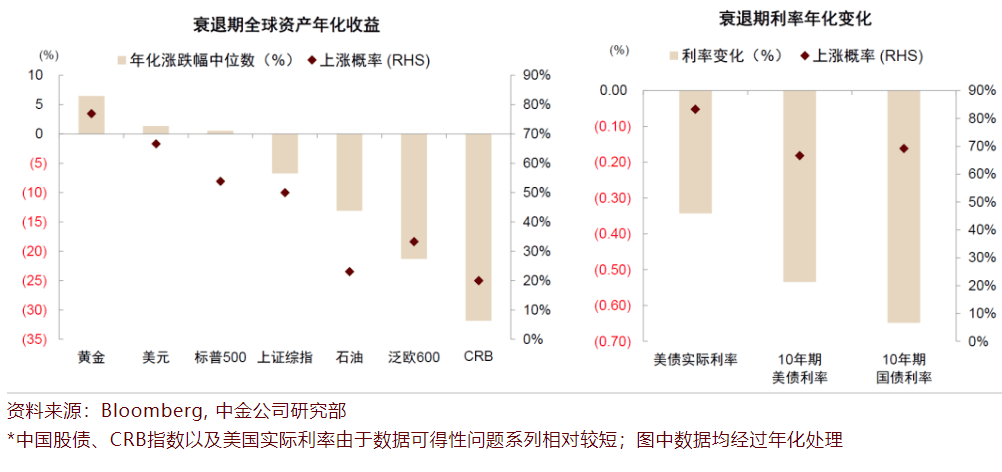

我們復盤了上世紀70年代以來全球大類資產在「滯脹」和「衰退」時期走勢,發現在黃金的中位數年化收益率分別為5%和7%,取得正收益概率為69%與77%,反映黃金穩健的對衝效果,既能對衝通脹風險,又能對衝增長風險。

黃金價格最近一年相對穩定甚至有所回落,估值相對較低,隨著海外經濟增長壓力上升,風險情緒回落,黃金繼續計入衰退預期,配置價值可能提升,我們建議超配。

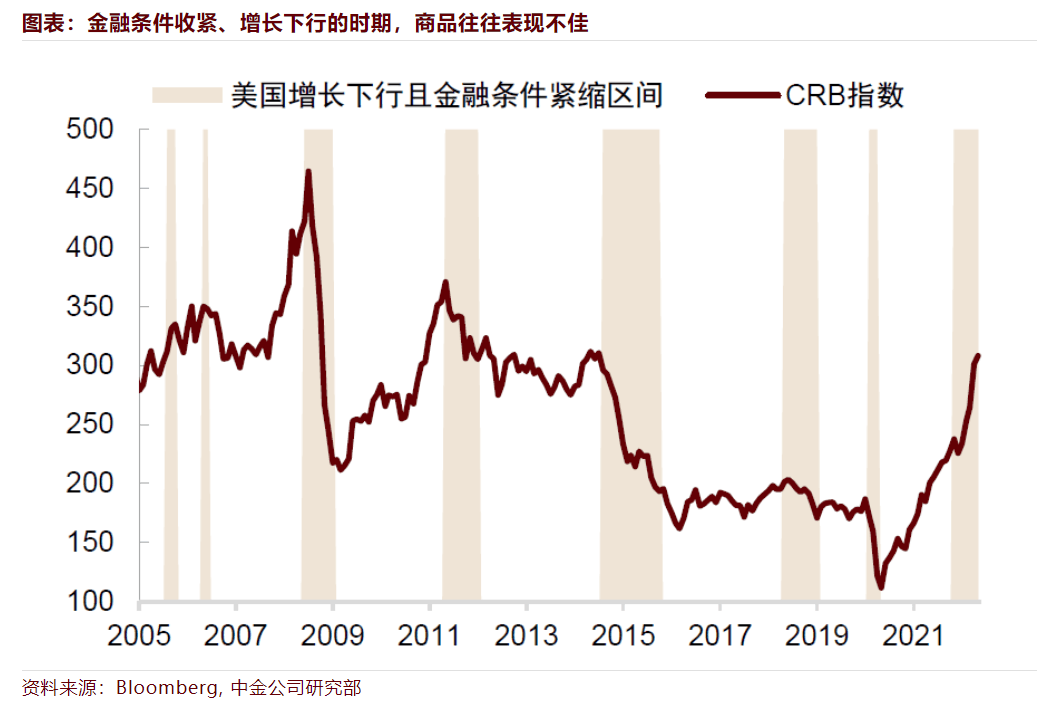

商品調整風險提升:

商品調整風險提升:高通脹環境下,海外主要央行需要加速緊縮抑製總需求,考慮到當前商品估值水平可能已經計入較多供給溢價,未來決定商品走勢的關鍵可能逐漸轉為政策緊縮與需求下行。

回顧歷史上增長放緩與金融條件收緊的階段,商品往往表現不佳,我們認為繼續追高商品的性價比已經不高,未來商品價格寬幅震蕩、高位回調的風險上升。

與此同時,伴隨國內穩增長政策持續發力,需求逐漸恢復,以國內需求為主導的工業品可能有相對表現。我們建議逐步降低總體商品配置比例,但關注國內需求驅動商品(黑色金屬、有色金屬)的階段性表現。

海外資產維持低配,關注美債利率築頂後成長風格階段性表現:

海外資產維持低配,關注美債利率築頂後成長風格階段性表現:當前海外資產面臨增長下行和貨幣緊縮雙重壓力,可能仍有下行空間,同時資產波動風險增大。

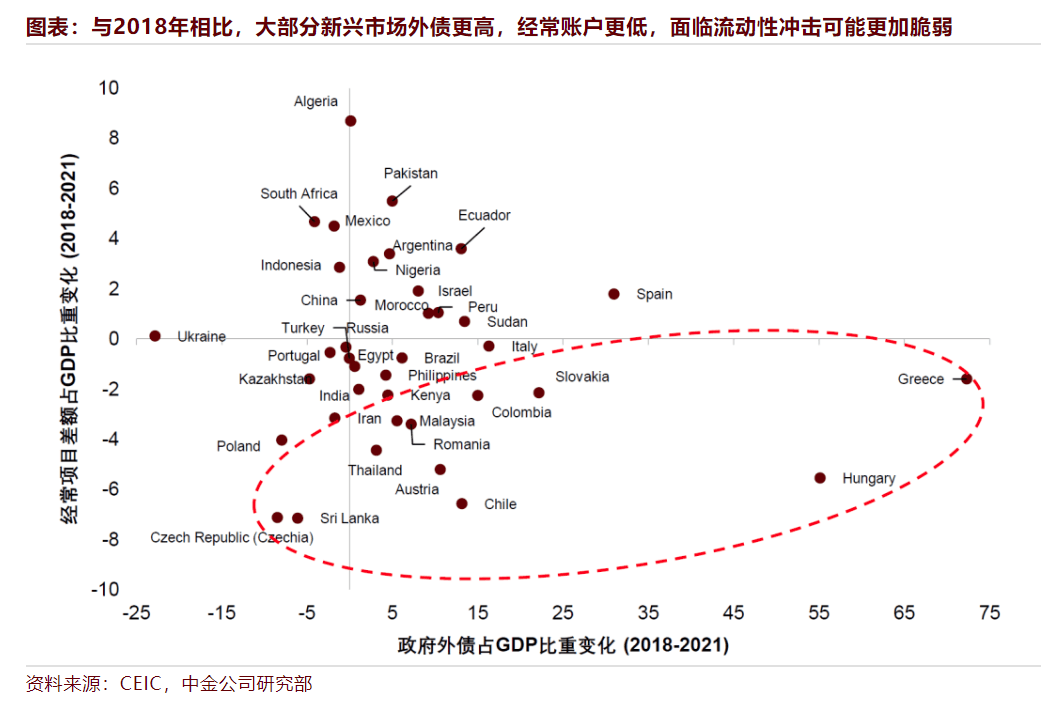

從歷史經驗來看,美國經濟增速放緩,衰退風險上升時,美股回報率會明顯下降,新興市場股市回報率下行幅度更大。與2018年新興市場危機相比,目前很多新興市場經常項目更為惡化、外債水平更高,面臨流動性收緊可能尤其脆弱。

近期實際利率大幅上行,對成長風格造成壓力。隨著增長擔憂加深、衰退風險上升,如果下半年美債利率築頂回落,成長風格可能迎來一些階段性機會。

編輯/phoebe