來源:風研海外

作者:天風海外團隊

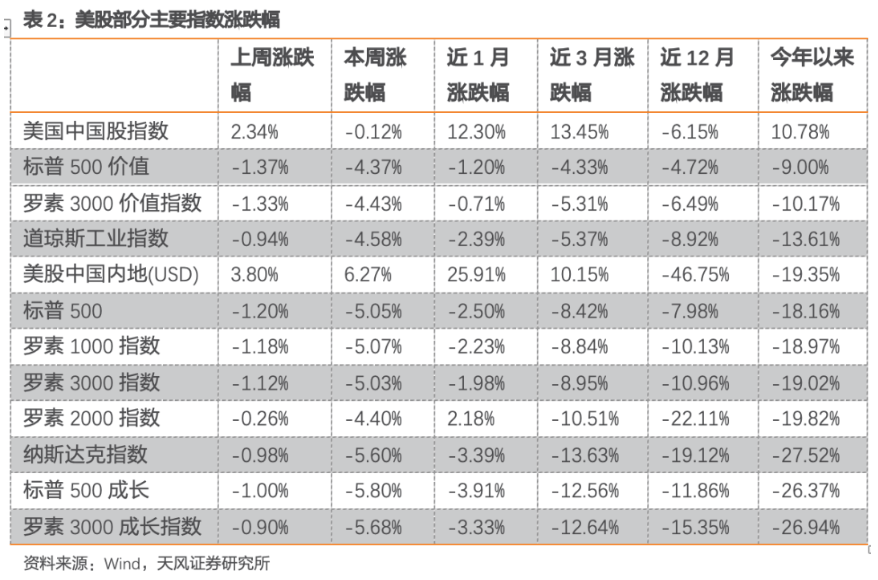

5月通脹超預期,引發市場調整:周五,美國發布5月通脹數據,同比8.6%,超出預期,創歷史40年新高,美股市場大跌。市場關注在FOMC會議,並對於美聯儲的加息逐漸形成加息50bps的一致預期。上周標普500下跌5.05%,納斯達克下跌5.60%

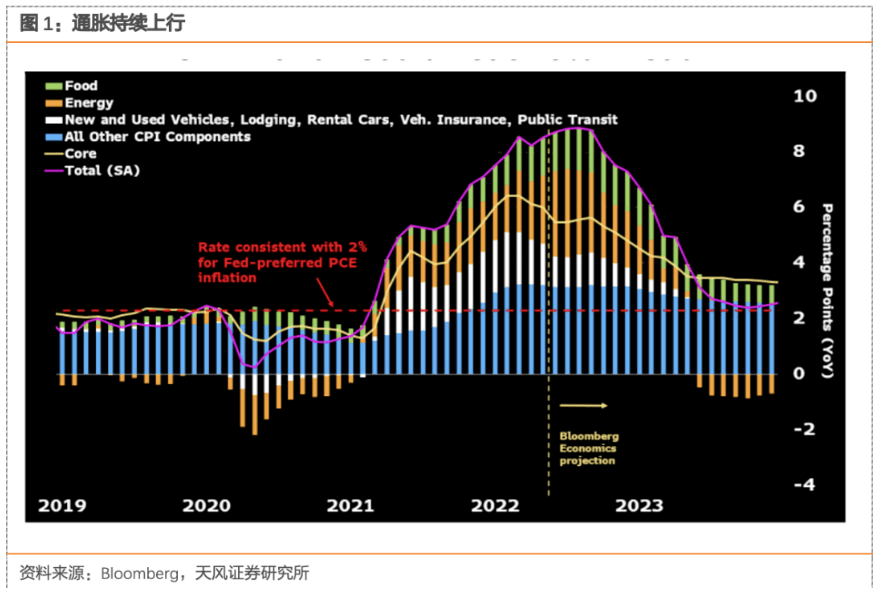

對於通脹「暫時性」的預期在此次被部分證偽,從各項指標來看:CPI環比上升1.0%,同比上升8.6%,尤其服務項與汽車價格上升導致,各個分項普遍走高。部分分項可能較為短暫,如在Omicron的疫情高峰後,旅遊活動重啟導致在5月和6月的空運價格均大幅上升,貢獻了0.1%的通脹。

同時,汽車工業供應鏈的緊張也導致了新車和二手車價格分別1.0%和1.8%的增長,同樣貢獻了0.1%的通脹。考慮到租金,服務等價格指數上升短期難以緩解,通脹或在未來季度持續保持在較高水平。

消費者情緒正在下行:通脹與密歇根大學的民調使得市場進一步懷疑美聯儲在控製通脹的同時會進一步影響經濟增長。盡管家庭負債表依然相當健康,但在美國升升的房貸利率下,消費者的房貸申請數大幅下滑。

通脹對於成長股的估值仍存一定壓製,但消費電子、互聯網、雲計算,基本面受通脹影響預計將相差甚遠:

在進一步超預期的通脹下,預計美聯儲將進一步修正其緊縮路徑,從而對成長股估值中樞造成一定壓力:從利率期貨市場定價來看,我們認為目前市場對於目前的加息預期約為2023年中加息到350bps左右。

盡管通脹仍在上行,但海外消費電子產業鏈上部分產能較充足的零部件開始降價,零售商也存在庫存壓力。從供給端來看,電子行業的上遊的缺貨預計將在大部分子行業中繼續持續幾個季度。從互聯網來看,中小企業的廣告支出預計將對行業造成較大的邊際影響,而雲計算的IaaS板塊基礎軟件板塊或表現相對韌性。

從海外中概股來看,我們認為盡管成長股的估值空間受一定壓製,但總體來看,海外加息和通脹將不是邊際上最重要的因素,其走勢將和美股市場有所分化:

我們認為對於海外中概股,其流動性受海外與國內流動性的雙重影響,而中國/美國正處於不同的寬鬆/緊縮路徑,邊際上美股10年國債利率不是最重要的影響因素。

從基本面來看,中概股主要市場位於國內,基本面的關注焦點為在疫情後穩增長的政策落地,需求復蘇,與企業在降本增效上獲得的成效,美國通脹影響亦非最主要的影響因素。中概股可能作為避險選擇,獲得一定相對資金流入。

投資建議:在海外科技公司里,1)韌性相較成長性或更為重要,因此對於客戶結構的審查更為重要:考慮到客戶的支出能力的韌性,如果客戶結構更佳,本身受通脹影響較小,那麽可能展現韌性更強,我們關注在消費電子和to B中能表現出更強韌性的微軟、基礎軟件板塊等。

2)關注科技創新帶動需求超越經濟周期的能力:從歷史來看,科技創新周期是能超越宏觀經濟周期的力量,我們建議持續關注在頭戴VR/AR裝置投入的蘋果、Meta等科技巨頭進展及產業鏈機遇。

編輯/phoebe