來源:泓觀卓見

作者:王涵、卓泓等

美國通脹壓力仍大,聯儲貨幣政策決策當前仍然行駛在抗通脹的「單行道」,而三季度聯儲或將到達選擇的「十字路口」。雖然「聯儲看跌期權」已不再是聯儲主要的政策製約,但從美國上市公司一季報來看,可選消費行業受到衝擊較大,當前消費的降溫很大程度上來自於股市回落的負反饋。因此,如果需求下行的速度快於供給的修復,不排除聯儲為了實現經濟的軟著陸而轉入寬鬆的可能性。

上周加息預期再度升溫,市場預計全年加息258bp,6、7月加息50bp成為市場共識後,9月加息50bp預期再度成為主導。關於加息預期再度升溫的原因,我們的解讀如下:

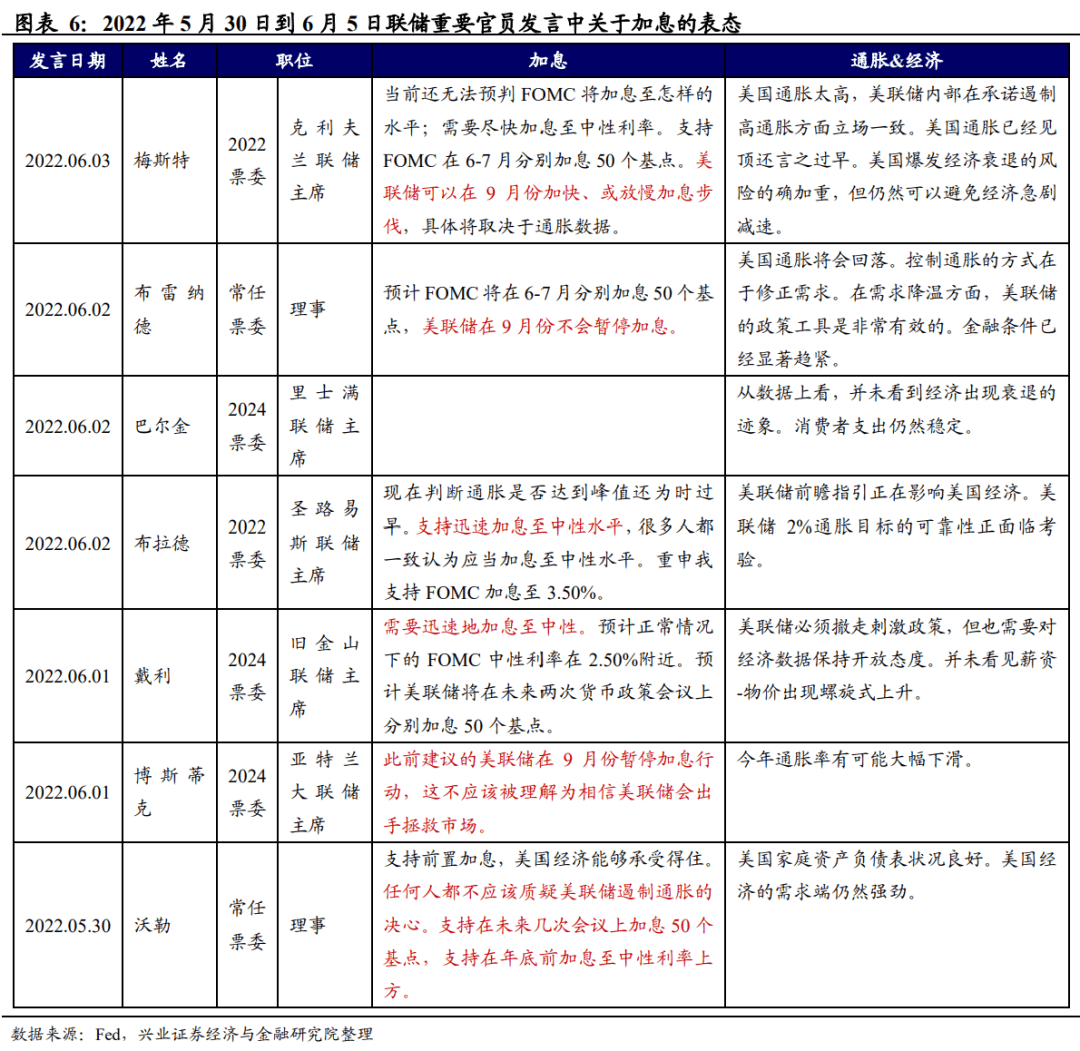

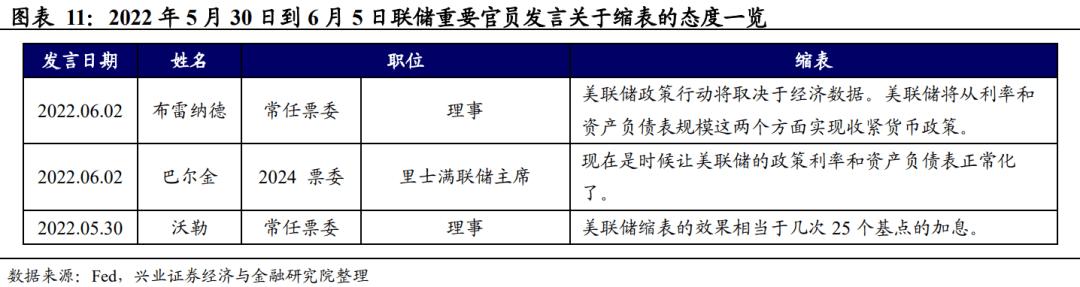

聯儲:多位官員支持迅速加息至中性水平,修正此前9月暫停加息的說法。

多位聯儲官員稱聯儲需要迅速加息至中性利率水平,並支持6、7月份FOMC會議各加息50bp。對於後續9月加息的幅度和節奏,聯儲官員給出了不同的路線圖:布雷納德認為美聯儲在9月不會暫停加息;梅斯特認為美聯儲9月加息的幅度將取決於通脹數據;此前讚同9月停止加息的票委Bostic修正了說法,並表示不應被解釋為「Fed put」。

通脹:需求仍然強勁而供給不確定性較多,通脹壓力仍大。

5月PMI指數指向美國經濟增長仍較為強勁,供應鏈整體壓力較大但有所改善。5月ISM製造業PMI指數為56.1,較上月回升0.7個百分點,其中新訂單指數和積壓訂單指數較上月有所增加,而供應商交付時間改善。供應鏈方面,美國港口擁堵近期出現輕微反彈,洛杉磯和長灘港在泊位及其外圍等待的船只數量由前一周的27只小幅上升至30只。整體來看,美國製造業仍處於需求驅動、供應鏈受限的環境中,通脹壓力和不確定性仍大。

勞動力市場:供給快速補充,失業率維持較低水平,為收緊提供條件。

上周五非農報告出爐,強勁的就業恢復和勞動參與率以及持續處於低位的失業率為快速加息提供了條件。雖然工資上漲有放緩趨勢,且勞動力市場邊際以及內部結構正在出現變化,但超預期的非農就業仍然被市場解讀為短期內支撐聯儲快速收緊的信號。

「抗通脹」決心不容小覷,但9月後的聯儲可能面臨選擇的「十字路口」。

美國通脹壓力仍大,聯儲貨幣政策決策當前仍然行駛在抗通脹的「單行道」,而三季度聯儲或將到達選擇的「十字路口」。雖然「聯儲看跌期權」已不再是聯儲主要的政策製約,但從美國上市公司一季報來看,可選消費行業受到衝擊較大,當前消費的降溫很大程度上來自於股市回落的負反饋。因此,如果需求下行的速度快於供給的修復,不排除聯儲為了實現經濟的軟著陸而轉入寬鬆的可能性。當前估值高位震蕩回落且盈利下行的背景下,美國股債市場可能仍然處於波動較大的時期。

風險提示:美國通脹持續性超預期,聯儲貨幣政策收緊超預期。

編輯/somer