來源:中金策略

作者:王漢鋒、劉剛、寇玥

摘要

海外中資股市場繼續體現出相對韌性。考慮到已經較低的估值水平、南向資金持續流入以及國內政策支持措施持續發力,我們認為港股市場下行空間可能相對有限。

一方面,國內的積極催化劑不斷積累。隨著疫情防控措施放鬆和供應鏈疏通,5月製造業和服務業指數均出現了改善,沿海港口的外貿出口高頻指標也快速息修復。我們傾向於認為,雖然增長企穩回升可能仍然需要一定時間,但谷底期可能已經過去。往前看,考慮增長挑戰猶存,我們認為仍不排除有進一步的支持性政策措施出台,以穩住今年的經濟增長大盤。另一方面,上周美股市場維持區間波動走勢,投資者仍對對美聯儲能否在不引發經濟衰退的前提下遏製通脹有所質疑和顧慮。不過,除非出現較大幅度動蕩,我們預計港股市場也將體現出相對韌性。

面對國內增長和海外政策的不確定性環境,在情形明朗前,我們認為海外中資股市場短期可能繼續盤整,但下行空間相對有限。在此背景下,從穩定的現金流中尋找確定性對投資者而言依然不失為一個較好的配置思路。

市場走勢回顧

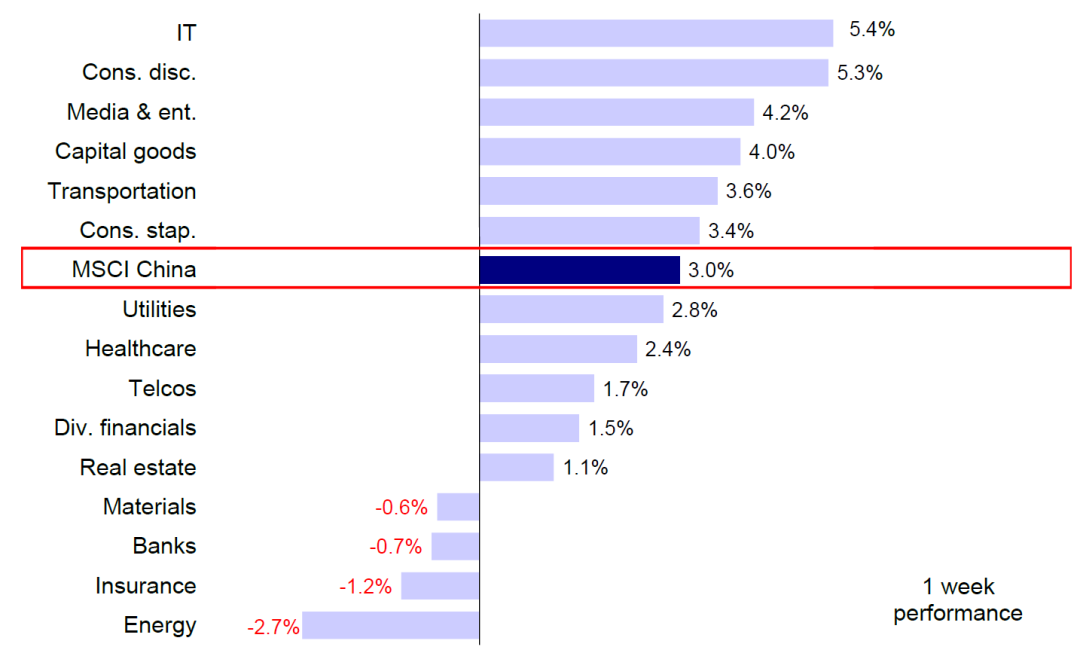

海外中資股市場在端午節前夕的四個交易日中反彈上行,主要得益於上海解封及國常會公布一攬子穩增長政策措施。指數方面,恒生科技指數領漲5.0%,MSCI中國指數、恒生國企指數和恒生指數分別上漲3.0%、2.6%和1.9%。板塊方面,信息技術、可選消費和傳媒娛樂板塊領先,分別上漲5.4%、5.3%和4.2%,而能源、保險和銀行板塊表現不佳,分別下跌2.7%、1.2%和0.7%。

圖表1:MSCI中國指數上周上漲3%,信息技術和可選消費板塊領漲

資料來源:FactSet,中金公司研究部

市場前景展望

雖然上周美股市場較前一周漲幅趨緩,但正如我們在2022年下半年展望中所述,海外中資股市場繼續體現出相對韌性。誠然,目前判斷港股市場將對外圍波動完全「免疫」還為時過早,但是考慮到已經較低的估值水平、南向資金持續流入以及國內政策支持措施持續發力,我們認為港股市場下行空間可能也相對有限。

一方面,國內的積極催化劑不斷積累。隨著疫情防控措施放鬆和供應鏈疏通,5月製造業和服務業指數均出現了改善。在上周復工復產推動下,沿海港口的外貿出口高頻指標也快速修復。同時,5月製造業PMI好於市場預期,從4月的47.4%攀升至49.6%;5月非製造業PMI從4月的41.9%回升至47.8%。PMI數據表明近期實施的旨在疏通物流和緩解產業鏈瓶頸的一系列措施已經生效。因此我們傾向於認為,雖然增長企穩回升可能仍然需要一定時間,但谷底期可能已經過去。政策方面,5月31日,國務院印發《紮實穩住經濟的一攬子政策措施》[1],共計6大方面33項措施,以穩住經濟基本盤、幫助企業紓困。除了擴大現有支持措施(例如減稅降費),此次一攬子政策措施還提出了更多舉措,包括擴大有效投資,加快推動交通基礎設施投資來支持經濟發展。與此同時,上海市政府也發布了《上海市加快經濟恢復和重振行動方案》[2],製定了50項政策措施以推動經濟加快恢復和重振。往前看,考慮增長挑戰猶存,我們認為仍不排除有進一步的支持性政策措施出台,以穩住今年的經濟增長大盤。主要城市逐漸復工復產除了降低防控措施對經濟的負面影響以外,也會為上述穩增長政策的實施與落地鋪平道路。

另一方面,從外部環境看,上周美股市場維持區間波動走勢,投資者仍對對美聯儲能否在不引發經濟衰退的前提下遏製通脹有所質疑和顧慮。好於預期的5月就業數據和製造業PMI強化了市場對於美聯儲繼續執行緊縮的預期。往前看,對經濟衰退的憂慮仍可能引發外部市場波動,進而成為海外中資股市場短期波動的主要來源。不過,除非外圍市場出現較大幅度動蕩,我們預計港股市場也將體現出相對韌性。

整體來看,面對國內增長和海外政策的不確定性環境,在情形明朗前,我們認為海外中資股市場短期可能繼續盤整,但下行空間相對有限。未來值得密切關注的變量包括:1)疫情變化以及主要城市復工復產;2)後續政策落地情況;3)美國宏觀數據,美股市場表現,美國收益率和美元匯率走勢;4)中美關系與監管合作動態。在此背景下,從穩定的現金流中尋找確定性對投資者而言依然不失為一個較好的配置思路。具體而言,一方面,在中國無風險利率仍可能存在下行空間、流動性維持寬鬆環境下,高股息率(銀行、能源和公用事業)提供穩定股息回報和防禦性;另一方面,在國內針對互聯網平台經濟監管邊際改善、以及促消費穩增長政策不斷發力的背景下,估值回調充分而增長前景依然良好的優質增長股(估值與增長前景匹配,如汽車、醫療服務、部分消費品服務和互聯網)或能提供較好的經營性現金流確定性。

圖表2:上周五美國國債收益率加速攀升至2.96%

資料來源:萬得資訊,中金公司研究部

具體來看,支撐我們觀點的主要邏輯和上周需要關注的因素主要包括:

1) 宏觀:得益於供應鏈疏通,5月製造業和服務業PMI雙雙回升,雖然仍處於收縮區間。具體來看,5月中國官方製造業PMI攀升至49.6%,與4月份的47.4%相比環比上升2.2個百分點。得益於供應鏈疏通,5月供貨商配送時間在所有分項中改善幅度最大,環比上升6.9個百分點,至44.1%。與此同時,生產和原材料庫存分項指數分別上升5.3和1.4個百分點至49.7%和47.9%,表明製造業活動逐步恢復,不過尚未回到正常水平。另外,5月非製造業PMI從4月份的41.9%攀升至47.8%,也仍然處於收縮區域。

圖表3:5月中國官方製造業PMI回升至49.6%

資料來源:彭博資訊,萬得資訊,中金公司研究部

圖表4:5月生產分項指數上升5.3個百分點至49.7%

資料來源:彭博資訊,中金公司研究部

2) 政策:中國發布了紮實穩住經濟的一攬子政策措施,共6個方面33項措施。5月31日,國務院印發《紮實穩住經濟的一攬子政策措施》,共計6大方面33項措施,用於支持市場實體,促進投資,鼓勵受疫情影響的消費行業。具體來看,一攬子政策措施包括繼續實施減稅降費的普惠性政策,而且提出通過擴大有效投資,加快推動交通基礎設施投資來支持經濟發展。與此同時,上海市政府也發布了《上海市加快經濟恢復和重振行動方案》,其中包括50條政策措施,以推動經濟加快恢復和重振。

3) MSCI半年度指數審議結果於6月1日生效。此次MSCI系列指數半年度調整於5月31日收盤後實施。在本次調整中,MSCI中國指數新增33只成分股,同時剔除45只成分股。被動型資金也選在5月31日調倉,導致權重變動較大個股成交「異常」放大。雖然被動資金在調整正式實施日「必須」按照權重變化進行調倉,但這一期間的股價實際變動卻未必與權重調整方向一致,反而會更多受到提前套利資金與被動資金之間強弱對比影響,此前也不乏新納入或權重增加個股在調整實施日股價下跌的情形。

4) 流動性:南向資金流入勢頭保持不變,而海外被動型基金轉為淨流出。上周南向資金日均淨流入5.15億港元,與此前一周的17億港元相比流入步伐有所放緩。中國內地投資者青睞快手和中海油兩只股票,同時賣出騰訊和小米。與此同時,上周共計1.56億美元的海外資金流出了香港上市中資股(上周數據截止周三),其中主動型和被動型基金流出規模分別為4530萬美元和1.108億美元。

圖表5:上周南向資金日均淨流入5.15億港元

資料來源:EPFR,萬得資訊,中金公司研究部

圖表6:上周共計1.56億美元的海外資金流出了香港上市中資股

資料來源:EPFR,萬得資訊,中金公司研究部

投資建議

整體來看,我們認為短期市場仍不排除震蕩盤整,投資情緒的修復仍然需要更多正面催化劑的出現。面對國內外政策和增長等方面依然存在的各種不確定性,在情形變得明朗之前,我們認為,從穩定的現金流中尋找確定性對投資者而言依然不失為一個較好的配置思路。具體而言,一方面,在中國無風險利率仍可能存在下行空間、流動性維持寬鬆的環境下,高股息率(銀行、能源和公用事業)提供穩定股息回報和防禦性;另一方面,在國內針對互聯網平台經濟監管邊際改善、以及促消費穩增長政策不斷發力的背景下,估值回調充分而增長前景依然良好的優質增長股(估值與增長前景匹配,如汽車、醫療服務、部分消費品服務和互聯網)或能提供較好的經營性現金流確定性。總體上,我們建議超配銀行、汽車、能源和材料,公用事業、以及部分優質互聯網標的;同時低配交運、科技硬件、保險以及生物科技等板塊。

重點關注事件

1)中國經濟增長與政策變化;2)地緣局勢;3)疫情變化;4)中美關系。