來源:中信建投證券研究

文:劉京昭 孫曉磊 於伯韜 崔世峰 李佳怡

山重水復過,柳暗花明時。2022年上半年,在海外監管、美聯儲緊縮、國內行業監管以及疫情反復等影響下,中概港股互聯網迎來至暗時刻。

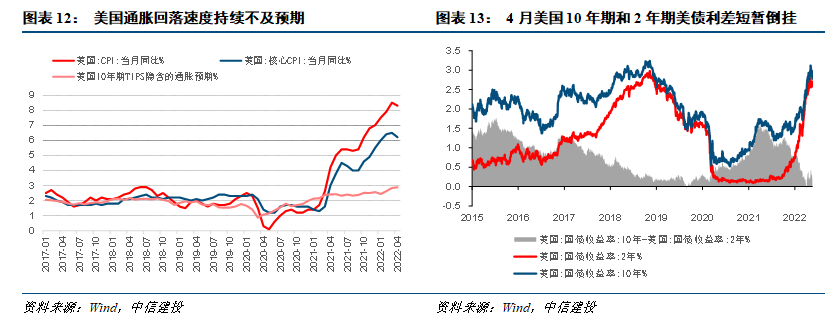

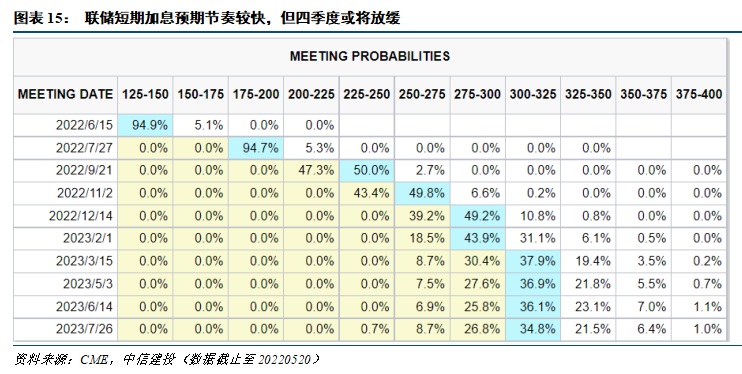

站在當前時點,壓製互聯網的多方面因素都在邊際改善。海外方面,在中美雙方的積極溝通下,中概股退市風險緩解,中概股回歸仍是大勢所趨;隨著美國經濟從滯脹逐步邁向階段性衰退,聯儲加息的步伐有望在四季度顯著放緩,對本輪互聯網反彈影響或較為有限。

國內方面,疫情的超預期發展導致宏觀經濟及消費復蘇不及預期,無論是社交、內容平台的廣告業務,還是工具平台的電商、外賣、到店業務等都不可避免受到影響,互聯網的順周期屬性加強。但隨著一季報接近尾聲,市場對互聯網龍頭二季度及全年的預期逐步修正,二季度業績底近在眼前。

另一方面,隨著4月底政治局會議表態,以及5月初互聯網座談會的成功召開,國內行業監管態度轉向明顯,在國內經濟面臨較大下行壓力的當下,互聯網將為促進就業、實現共同富裕發揮更積極的作用。

未來國內政策監管將趨於常態化,有利於互聯網回歸創新本心,創新才是互聯網發展的原動力,新的模式突破和技術突破將會主導下一階段互聯網行業的新增長。

山重水復過,柳暗花明時。2022年上半年,在海外監管、美聯儲緊縮、國內行業監管以及疫情反復等影響下,中概港股互聯網迎來至暗時刻。

站在當前時點,壓製互聯網的多方面因素都在邊際改善。海外方面,在中美雙方的積極溝通下,中概股退市風險緩解,中概股回歸仍是大勢所趨;隨著美國經濟從滯脹逐步邁向階段性衰退,聯儲加息的步伐有望在四季度顯著放緩,對本輪互聯網反彈影響或較為有限。

國內方面,疫情的超預期發展導致宏觀經濟及消費復蘇不及預期,無論是社交、內容平台的廣告業務,還是工具平台的電商、外賣、到店業務等都不可避免受到影響,互聯網的順周期屬性加強。但隨著一季報接近尾聲,市場對互聯網龍頭二季度及全年的預期逐步修正,二季度業績底近在眼前。

另一方面,隨著4月底政治局會議表態,以及5月初互聯網座談會的成功召開,國內行業監管態度轉向明顯,在國內經濟面臨較大下行壓力的當下,互聯網將為促進就業、實現共同富裕發揮更積極的作用。

未來國內政策監管將趨於常態化,有利於互聯網回歸創新本心,創新才是互聯網發展的原動力,新的模式突破和技術突破將會主導下一階段互聯網行業的新增長。

遊戲:政策監管趨於嚴格,促進行業規範發展

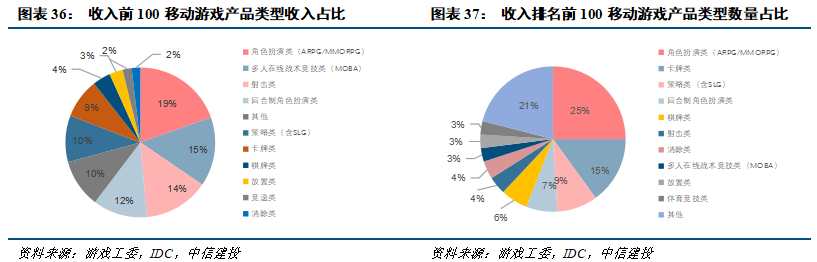

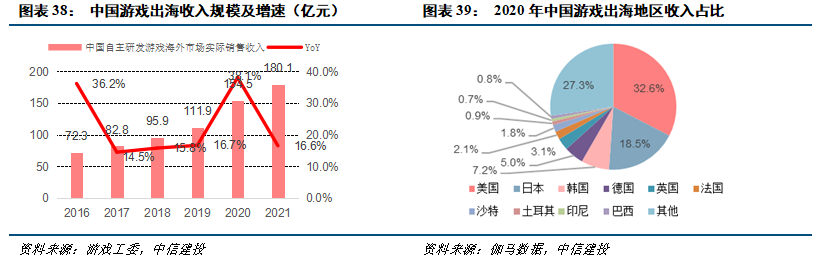

存量競爭激烈,遊戲出海進入新階段。元宇宙推動行業變革,頭部企業加速布局,行業集中度明顯提升。技術創新引領行業多方向發展,版號嚴格審批助力中國遊戲行業精品化、規範化運行,未來新技術將成為遊戲行業的中國遊戲市場的重要競爭領域。

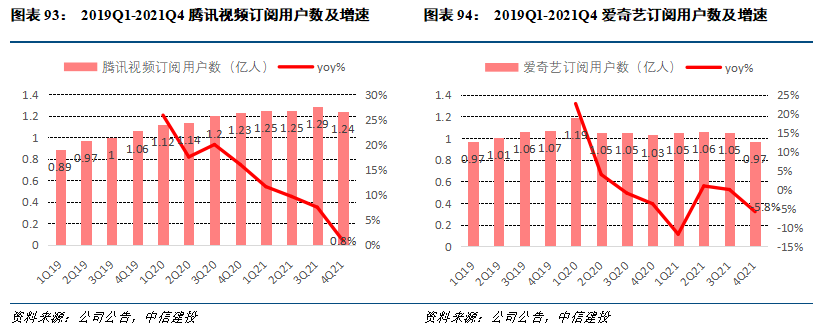

長視頻:競爭趨緩,降本增效成為主線,平台再度步入提價周期

整體互聯網用戶進入存量階段,短視頻在流量方面的侵蝕也使得長視頻平台持續承壓。對國內尚未盈利的長視頻行業來說,成本下降、競爭趨緩,將是未來1年的核心主題。

我們認為長視頻平台經過10餘年發展,已經過了「燒錢搶用戶」的階段,轉向注重內容質量和用戶精細化運營的新時期,未來平台自身團隊的內容製作水準、費用控製、政策把控能力,將決定平台的競爭力。

短期內平台注重降本增效實現盈利,中長期來看,「開源」是比「節流」更重要的能力,因此平台將更加重視加快商業化進度,變現存量用戶價值。隨著各大長視頻平台進入會員提價周期,未來優質內容生產將成為用戶維持付費行為的主要驅動力。

短視頻:兩強格局穩定,加強商業化道路

短視頻領域則仍在穩態發展中,用戶規模和時長均在進一步增長,但從2021年下半年起短視頻行業已經逐步切換至存量市場。

在存量市場之下,平台增長手段更多強調差異化運營,打造自身平台調性以及關注效率改善。通過穩住用戶基本盤,抖音、快手競爭格局將保持長期穩定狀態。在龐大的流量基本盤基礎上,短視頻平台進一步加速商業化進程。

在互聯網互廣告行業普遍承壓的情況下,短視頻廣告由於其自身的優勢,在大環境下展現出更強的韌性,市場份額持續提升。

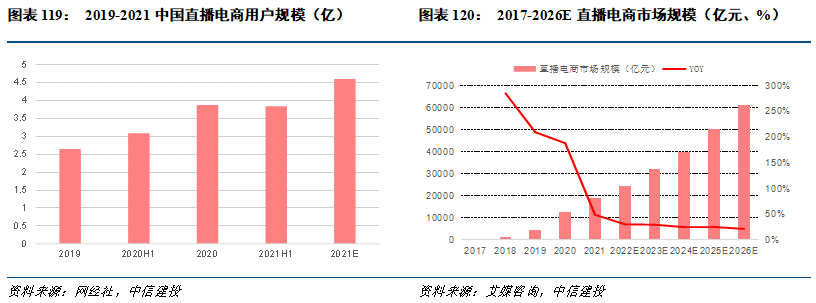

直播電商方面,抖音、快手直播電商規模保持高速增長,構建完整電商生態後take rate提升可期。除了直播、廣告、電商三大商業化模式外,以抖音、快手為代表的頭部短視頻平台逐步向本地生活、在線招聘、遊戲等更多垂直領域布局,未來有望打通新的商業模式。

本地生活:外賣&到店淡化短期疫情擾動,社區電商多業態蓬勃發展

受宏觀經濟及消費疲弱,以及2022年上半年國內疫情超預期發展的影響,美團外賣、到店酒旅的增速顯著下行,難免令投資者產生擔憂。

從競爭格局看,無論是外賣取消二選一,還是抖音強勢入局本地生活,都不會對外賣、到店酒旅行業的競爭格局產生顯著影響。

美團長期的經營目標仍有望實現,維持美團外賣2025年每單利潤1元,每天1億單(85%外賣,15%閃送,外賣單量年復合增速25%)的經營目標,以及到店酒旅中長期25%的復合增長目標。

中國社區電商主要分為兩種模式(1P/3P)及四種子運營模式(到店+到家、前置倉、平台+到家、社區團購),雖然不同模式的優缺點都十分明顯,但目前中國社區電商仍處於模式探索和高速發展期,市場格局仍未確定,尚未出現一種生鮮電商模式能對其他模式解決方案進行系統性替代,所以未來多種社區電商模式仍將蓬勃發展。

電商:存量時代,更加注重精細化運營

2021年對於(傳統)電商巨頭而言是格外艱難的一年,一方面,互聯網監管始於電商,阿里反壟斷調查拉開平台經濟監管的序幕,電商也是涉及政策監管最多的賽道之一;另一方面,下半年以來,宏觀經濟尤其是消費面臨較大下行壓力,相比遊戲、泛娛樂等領域,電商受宏觀經濟的影響更直接。

此外,電商行業的競爭格局逐步惡化,三足鼎立的局面被打破,抖音、快手等短視頻平台加碼直播電商,美團等本地生活巨頭亦對電商業務躍躍欲試,電商正逐漸成為互聯網最卷的賽道之一。

展望2022年,對於傳統電商巨頭而言,阿里、拼多多活躍買家數逼近9億大關,未來用戶增長必將放緩,存量時代,電商行業的增長將更多回歸到留存、復購等方向,在監管大環境下貨幣化率提升亦不受鼓勵,在全新的商業模式突破或者技術突破到來前,傳統電商巨頭未來增長前景似乎乏善可陳。

另一方面,有別於傳統電商平台,直播電商重塑行業人貨場,繼續維持較高增速,小紅書等內容平台的電商化進程進一步加速,在國內互聯網紅利殆盡和政策監管趨嚴的大背景下,跨境電商依托中國供應鏈優勢和海外互聯網紅利,成為備受矚目的明星賽道。

智能家居:行業規模逐步上升,頭部互聯網企業占據優勢

受疫情等影響,家電原材料價格上漲導致家電價格普遍上調,銷售量普遍下降,未來中小企業將很難度過行業「嚴冬」,大型企業將占據並瓜分市場。政府持續頒布相關政策助力智能家居行業規範發展。

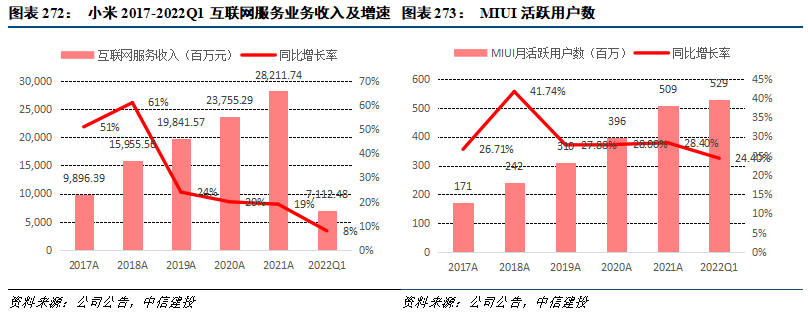

同時,移動技術的蓬勃發展以及居民消費升級促進中國智能家居需求增長,未來華為、小米等互聯網企業將與傳統家電行業一道,有利驅動中國智能家居市場。

自動駕駛:互聯網公司與傳統車企逐步互融,自動駕駛賽道入局廣泛,資本政策扶持力度加大

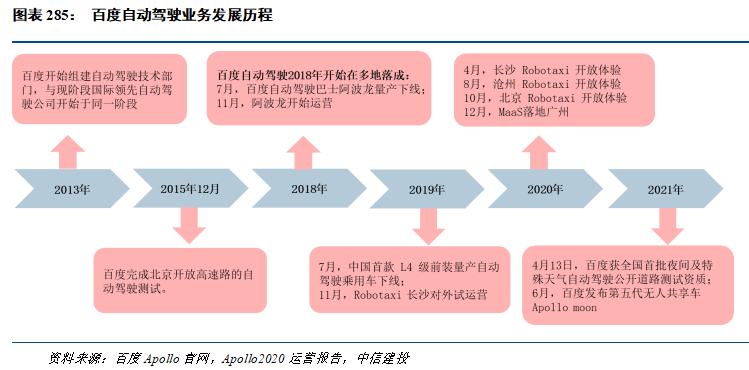

互聯網公司憑借智能化水平和自動駕駛技術,與傳統汽車製造公司合作,加速智能網聯汽車的研發。政策的頒布進一步完善相關法律法規,使自動駕駛步入商業化模式,加速研發解決芯片問題。同時,政府發放牌照給企業或科研機構,用以測試自動駕駛技術的穩定性及智能性。此舉大力加快中國自動駕駛技術面向公眾化、商業化的進程。

風險提示:疫情解封不及預期,北京疫情發展超預期;宏觀經濟及消費復蘇不及預期;互聯網監管風險;行業競爭加劇;新業務進展不及預期,減虧不及預期;騰訊減持風險;海外政策監管風險;中概股退市風險;匯率波動風險;美聯儲貨幣政策收緊進度超預期。

編輯/Viola