來源:Kevin策略研究

作者:劉剛 李赫民等

摘要

美股一季度業績不及預引發衰退擔憂。雖然我們並不認為將很快進入衰退,但盈利趨緩仍是大概率事件。

一、增速:高基數疊加整體需求回落,盈利增速或繼續趨弱

首先,美股標普500指數2021年一二季度同比增速高達 54%和90%,三四季度也有30%左右,因此較高的基數將會拖累今年的盈利增長。其次,從需求看,美國經濟也處於整體增速趨緩,商品消費向服務消費切換的過程。

二、成本:高成本拖累逐步顯現;高價庫存和企業進入被動加庫階段也或擠壓利潤率

多數企業提到,大宗商品漲價、供應鏈和運輸環節的矛盾、庫存的過高、以及人工成本的抬升都造成了成本端的壓力,我們預計這一情形可能在未來一兩個季度仍會持續。從庫存角度,我們預期企業或逐步進入被動加庫階段,在進一步緩解部分此前缺貨產品價格壓力、降低進口需求的同時,如果後續轉弱價格回落,也會使得高價下的庫存累計面對利潤率下滑的問題。

三、金融條件:貨幣緊縮抬升融資成本

通脹拐點已現,但其短期粘性較高仍將是緊縮的強約束。金融條件的收緊,雖然還未到完全超過企業投資回報率的程度,也會邊際侵蝕一部分利潤和需求。

四、投資:能否成為新的增長點取決於需求與能力的「賽跑」

企業資本開支如果能夠開啟有望成為新的增長點,但目前累計的庫存以及需求回落對資本開支帶來挑戰。

五、盈利預期:調整情緒轉負,或預示盈利預期的下調

盈利預期下調,盈利調整情緒持續趨弱且已轉負。一般持續5~17個月不等,可能意味著後續仍有進一步下調可能。美股已經計入一定悲觀預期,基準情形下我們並不預計進一步大幅下行空間。但從中期維度,在增長進入下行通道環境下,市場趨勢的徹底逆轉需要政策能夠轉向或者新增長點的出現。

焦點討論:美股盈利前景如何?盈利逐步進入下行通道,盈利預期轉為下調

美股2022年一季度業績已基本披露完成,從基數效應和增長放緩的角度來看,美股盈利放緩本身也在意料之內,但是疊加通脹和緊縮的擔憂,一季度業績期披露期間部分龍頭公司盈利及未來指引大幅不及預期引發了市場對於後續增長大幅放緩甚至衰退的擔憂,例如亞馬遜、蘋果、沃爾瑪及塔吉特等,加劇了近期美股的拋售。

我們此前在《盈利能否成為美股的「依靠」?》中強調,相比單純的貨幣政策,盈利的好壞是決定美股走勢的關鍵。雖然我們並不認為美國將很快進入衰退(基於3m10s、以及企業融資成本與投資回報率測算的衰退風險還沒有很高,基準情形下年底壓力可能逐漸增加),但未來一段時間增長和盈利預期趨緩仍將是大概率事件(《美國距離衰退風險有多遠?》)。

一、增速:去年高基數疊加整體需求回落,盈利增速或繼續趨弱

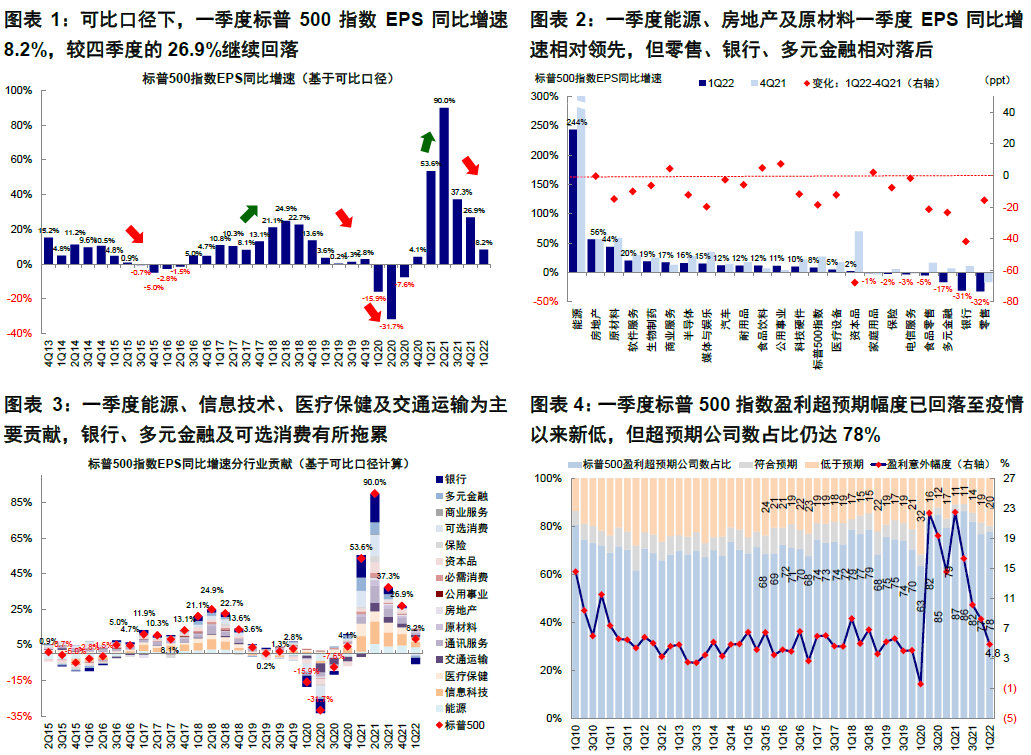

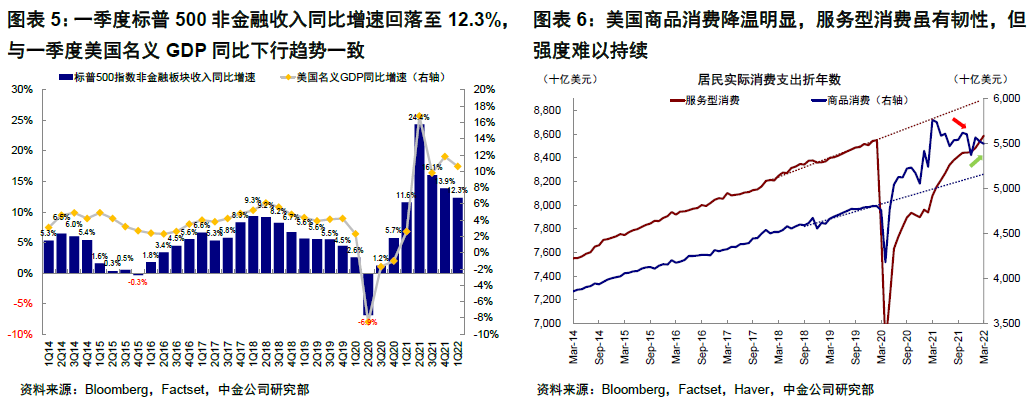

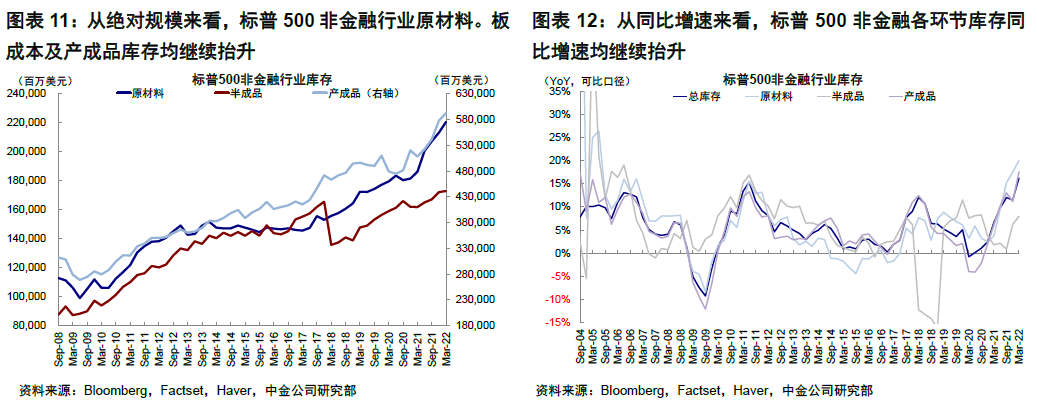

首先,從基數效應看,美股標普500指數2021年一二季度同比增速高達 54%和90%,三四季度也有30%左右,因此較高的基數將會拖累今年的盈利增長,一季度美股盈利已經反映了這一特征。可比口徑下,一季度標普500指數EPS同比增速8.2%(非金融17.0%),較去年四季度的26.9%(非金融31.7%)繼續回落。分板塊看,能源(244%)、房地產(56%)及原材料(44%)一季度EPS同比增速相對領先,軟件服務、生物製藥、半導體及媒體與娛樂依然維持15~20%的增速,但零售(-32%)、銀行(-31%)、多元金融(-17%)相對落後。從貢獻程度來看,一季度能源(3.7%)、信息科技(3.0%)、醫療保健(2.5%)以及交通運輸(1.6%)依然是一季度盈利增長的主要貢獻。

其次,從需求看,美國經濟也處於整體增速趨緩,商品消費向服務消費切換的過程。一季度,標普500收入同比增速11.0%(非金融12.3%),較去年四季度的13.2%(非金融13.9%)回落。伴隨疫情改善,在春夏出行季、居民仍舊穩定的收入和超額儲蓄支持下,服務型消費也保持較高增速持續修復。我們認為這部分需求可能維持韌性,但增速很難超過去年,主要考慮到日常線下消費需求如高頻餐飲和出行數據已經基本達到疫情前水平,而可選線下消費如航空出行和酒店入住率和疫情前水平差距也不算大(例如美國酒店入住率已經64.0% vs.疫情前同期68.4%),無論是從這些分項數據,還是美國個人服務型消費支出規模看,其修復空間已經相對有限。向後看,由於消費在美國GDP中占比七成,消費的降溫帶來的增長放緩也會在一定程度上造成盈利的後續趨弱。

二、成本:高成本拖累逐步顯現;高價庫存和企業進入被動加庫階段也或擠壓利潤率

一季度企業利潤率下滑也是拖累盈利增長主要因素。一季度標普500淨利潤率從四季度的13.0%(非金融11.9%)下滑至一季度的12.7%(非金融11.6%)。受此影響,非金融企業ROE也從四季度的25.2%降至一季度的24.7%。多數企業提到,大宗商品漲價、供應鏈和運輸環節的矛盾、庫存的過高、以及人工成本的抬升都造成了成本端的壓力(《美股盈利中關於價格、庫存和就業的微觀線索》),結合對於通脹走勢的判斷,我們預計這一情形可能在未來一兩個季度仍會持續。

從庫存角度,此次業績期凸顯出的高庫存特別是高價庫存的問題,可能也會逐步拖累後續企業的利潤空間。此前缺口最為明顯的零售端庫存已經修復至接近疫情前水平,而渠道庫存更是進一步走高。微觀來看,標普500指數非金融一季度原材料、半成品及產成品庫存繼續抬升,同比增速亦是如此。近期包括沃爾瑪、塔吉特在內的美國零售龍頭一季度業績明顯偏弱,主要由於過高的成本(包括勞動力、運費和商品價格)對利潤率的侵蝕。

往前看,我們預期企業或逐步進入被動加庫階段,這在進一步緩解部分此前缺貨產品價格壓力、降低進口需求的同時,如果後續轉弱價格回落,也會使得高價下的庫存累計面對利潤率下滑的問題。

三、金融條件:貨幣緊縮抬升融資成本,在手現金及經營性現金流回落

美聯儲加息和縮表會通過價和量兩個方面起到收緊金融條件的作用,自然也會抬升企業的融資成本,進而影響企業的資金來源。在手現金方面,一季度標普500非金融板塊在手現金占總資產4.4%,較四季度的4.7%略有回落;分板塊看,能源和醫療保健板塊一季度抬升明顯(一季度在手現金占總資產比例9.2%和5.7%),但信息技術板塊從四季度的9.5%回落至一季度的8.0%。從絕對規模看,一季度標普500非金融在手現金約1655億美元,較四季度的1889億美元回落明顯,其中信息技術、可選消費及通訊服務依然占比最高。經營性現金流方面,從過去12個月的口徑看,一季度標普500非金融及能源板塊經營性現金流同比增速雖然繼續抬升,但非金融非能源從四季度的14.3%回落至一季度的13.2%。

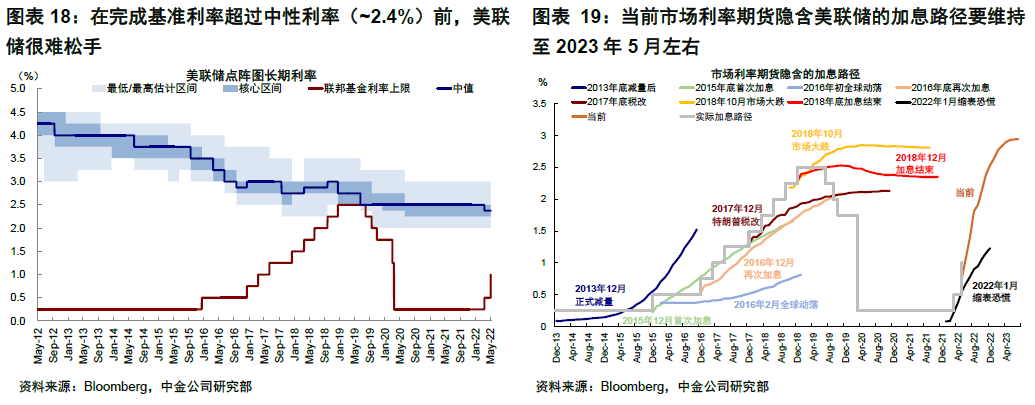

往前看,我們預計通脹拐點已現,但由於其短期粘性較高,因此仍將是未來一段時間美聯儲緊縮的強約束,在完成基準利率超過中性利率(~2.4%)前,美聯儲很難鬆手(當前市場利率期貨隱含美聯儲的加息路徑要維持至2023年5月左右)。因此金融條件的收緊,雖然還未到完全超過企業投資回報率的程度,也會邊際侵蝕一部分利潤和需求。

四、投資:資本開支規模回落,能否成為新的增長點取決於需求與能力的「賽跑」

在整體需求和成本壓力增加的背景下,企業資本開支如果能夠開啟有望成為新的增長點,但目前累計的庫存以及需求回落對資本開支帶來挑戰。一季度標普500非金融資本開支同比抬升至17.9%(vs. 四季度10.4%),非金融非能源板塊小幅抬升至15.0%(vs. 四季度8.8%)。分板塊看,能源、工業、通訊服務及原材料板塊一季度同比增速相對領先,信息科技板塊同比增速較前一季度回落明顯(一季度11.8% vs. 去年四季度34.6%)。但從絕對規模看,一季度標普500非金融資本開支約1629億美元,較去年四季度的1992億美元回落明顯。

如我們在《資本開支周期走到哪了?海外資產配置之投資周期(3)》中所述,我們將企業是否增加投資的決策因素歸納為三個層次:即是否有意願(需求強弱和庫存高低)、是否有需要(內生變量如產能利用率的高低、外生變量如政策要求或新的產業趨勢驅動)、以及是否有能力(投資回報率與融資成本、槓桿水平、現金流與在手現金)。從各環節關系看,大體存在需求>>產能>>庫存>>投資的傳導鏈條:1)需求:較為主要動力,新訂單和企業收入大體上領先投資3~6個月,目前逐步趨弱;2)產能利用率:其變化領先投資2個月,絕對水平超過77%才會推動投資出現超過平均趨勢的增長,目前整體產能利用率為78%但上遊仍有距離;3)庫存:與投資反向,現在庫存存在累積現象;4)能力上,槓桿率落後於投資,在手現金領先投資約1年,但是融資成本抬升可能會形成拖累。

因此,接下來投資周期能否開啟取決於需求和能力的「賽跑」。如若沒有新的增長動力(如資本開支),那麽企業也將逐步進入被動去庫存階段。

五、盈利預期:調整情緒轉負,或預示盈利預期的下調

受一季度多數公司業績指引趨弱影響,標普500指數2022年盈利預期已經出現下調,納斯達克更為明顯。與此同時,更為敏感的盈利調整情緒持續趨弱且已轉負(標普500指數盈利調整情緒從3月初的12.9%持續回落至當前的-0.1%)。回顧歷史經驗,盈利情緒的轉負一般持續時間5~17個月不等,這可能意味著後續仍有進一步下調可能。

從市場角度,當美股估值處於中性水平而金融條件仍在收緊,因此估值無法提供有效支撐,因此盈利的趨弱也解釋了市場的動蕩以及未來不排除繼續盤整震蕩的可能。當前標普500 12個月動態估值約17.5倍,接近長期均值和2018年底市場波動前水平。與此同時,近期的持續回調使得標普500指數一度接近超賣區間且put/call比例接近歷史均值上方一倍標準差。因此綜合來看,美股的確已經計入了一定的悲觀預期,這也是上周FOMC紀要暗示相對緩和信號和4月PCE數據未超預期後市場大幅反彈的原因。

基準情形下,我們並不預計進一步大幅下行空間。基於7~8%的全年盈利增速,以及估值4~7%的收縮(基本對應3.2%的利率和持平的風險溢價),對應市場基本持平震蕩,風險來自盈利的進一步大幅下修。

但從中期維度,在增長進入下行通道環境下,市場趨勢的徹底逆轉需要政策能夠轉向或者新增長點的出現,例如前者對應2019年初美聯儲轉向寬鬆,後者對應2017年中國穩增長發力推動全球增長上行,但目前來看二者可能都還需要時間。美聯儲需要盡快的完成其將基準利率提高超過中性利率的「任務」、不排除四季度有望出現退坡或轉機。中國穩增長發力也需要時間顯現,在當前約束下力度則依賴與加槓桿的空間(《從槓桿周期理解中美錯位與利差倒掛》)。因此我們預計短期市場不排除維持震蕩格局。

編輯/irisz