來源:數據調查局

作者:許雋逸 陳律樓

1. 淡季原油庫存偏低,供應偏緊格局難以改變

目前原油供應邊際增量主要來自美國和OPEC+增產以及IEA成員國釋儲,雖然原油供應有所增加,但由於國外出行持續恢復及國內疫情改善帶來需求增長,全球原油供應緊張的基本面並未改變。6-9月為成品油傳統消費旺季,目前並非成品油需求最旺盛的季節,但美國成品油庫存在煉廠開工率維持高位的情況下出現較為反常的下降,除原油外成品油供應同樣緊張。

1.1、原油供應邊際增量有限

長期以來,美國原油庫存(含戰略儲備)與WTI原油價格之間存在明顯的負相關性,隨著成品油傳統消費旺季的到來以及美國實施歷史最大規模的釋儲,美國原油庫存(含戰略儲備)或將進一步下降,油價則有較大概率將進一步超預期上漲。

美國頁岩油供應持續增加,庫存井持續消耗,2020-2021年,美國三類油氣井數量變化趨勢與2016年較為類似:庫存井數量下降,鑽機與完井數量下降後回升,且鑽機數超過完井數。美國最大原油產區Permian產區庫存井數量已降至2017年的水平,且仍未結束下跌趨勢,這一過程伴隨美國原油供應持續上升。

在庫存井快速消耗疊加新投產井數量穩步上升的背景下,美國原油供應事實上持續增加,但增長持續低於預期。根據美國能源信息署EIA預測,2022年6-9月美國原油平均產量為1203萬桶/天,較1-4月均值上升55.75萬桶/天,增量較為有限。

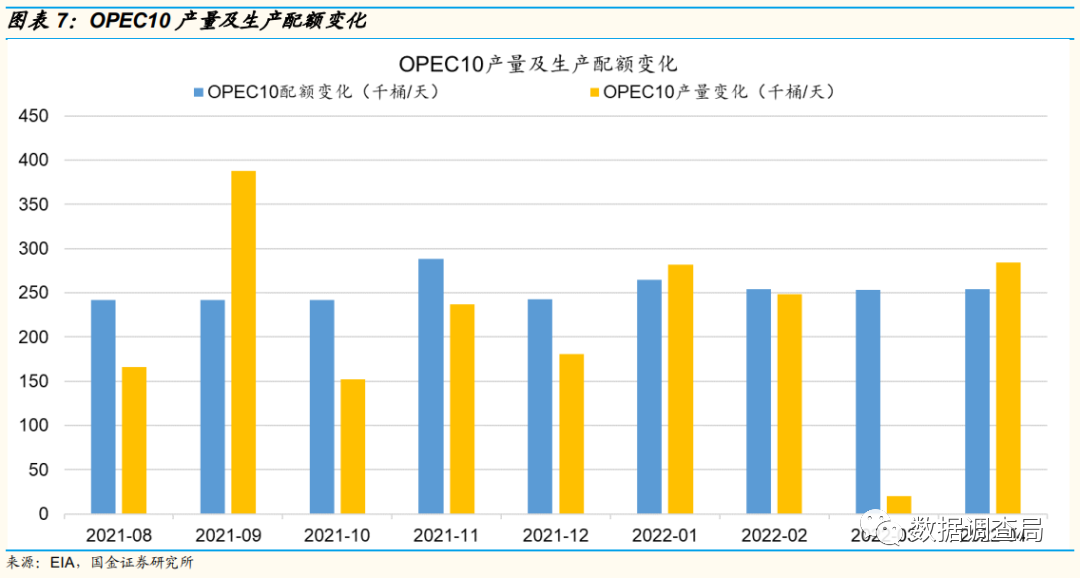

OPEC+成員國增產意願不強,實際產量的邊際增量存在不確定性。2020年OPEC+實施新一輪減產後,OPEC原油產量及出口量下降,目前仍低於2019年的生產和出口水平。

本輪OPEC+減產初期多個國家減產執行率低於100%,但在OPEC+推動補償性減產及強硬態度下,成員國基本均達到100%+減產執行水平。近期OPEC10增產意願不足,在2021年8月至2022年4月共9個月內,OPEC10在其中6個月的產量增長幅度低於配額增長,9個月產量增量比配額增量低32.4萬桶/天。

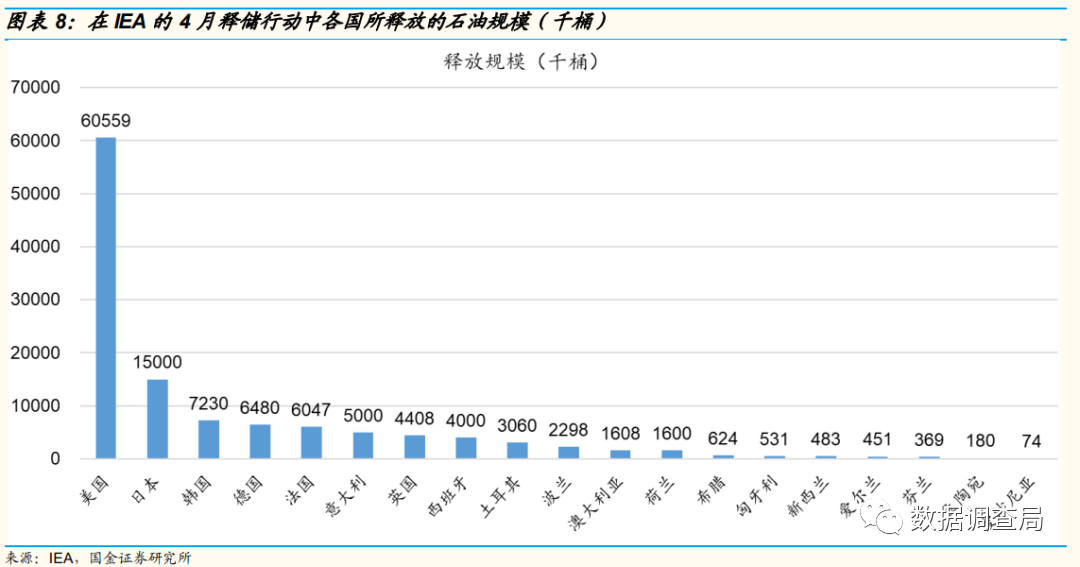

在全球原油供需持續偏緊情景下,IEA和美國紛紛宣布釋儲,3月1日,IEA宣布在30天內釋放6270萬桶緊急石油庫存,折合每天釋放約200萬桶。3月31日,美國宣布將在6個月內釋放1.8億桶戰略石油儲備,即100萬桶/天,為歷史最大規模釋儲。

4月1日,為應對俄烏衝突帶來的油價持續上行,IEA再次在6個月內追加釋放1.2億桶石油戰略庫存,其中包含美國的6055.9萬桶庫存,這6055.9萬桶庫存同時也屬於美國3月31日宣布釋放的1.8億桶儲備之中,除去美國部分後折合每日釋放約33萬桶。

總體來看,IEA兩次釋儲以及美國單獨釋儲總規模達到3億桶,在3月每日釋放約200萬桶,在4-9月每日釋放約133萬桶。IEA兩次釋儲共釋放1.8億桶石油庫存,占IEA庫存的8.67%。

美國目前戰略石油儲備為5.65億桶,1.8億桶占其戰略石油儲備的31.86%,本次釋儲規模較大,目前美國戰略石油儲備規模處於2002年以來新低水平,若繼續釋放1.8億桶儲備,則其儲備規模將下降至3.85億桶,為1984年的儲備水平。

目前原油供應邊際增量主要來自美國和OPEC+增產以及IEA成員國釋儲,根據我們的測算,在未考慮俄羅斯原油產量受損的情況下,與1-4月相比,以上各因素在6-9月的原油供應邊際增量約為300萬桶/天。

1.2、煉廠高開工難解成品油供應難題,成品油裂解價差擴大

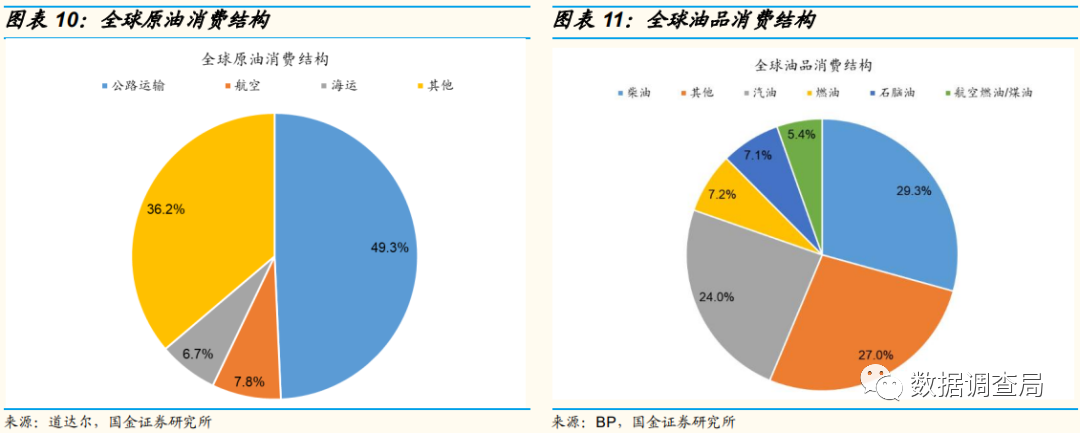

全球原油主要用於生產成品油,最終用於交通運輸。在成品油方面,原油主要用於生產柴油及汽油並最終用於公路運輸,全球有接近一半的原油最終用於公路運輸,因此公路運輸復蘇對成品油及原油需求改善至關重要。

2022年3月以來,美國市場成品油價差持續擴大,汽油裂解價差接近歷史高點,柴油和航空煤油價差則已創下新高。成品油價格上漲一方面由原油價格上漲推動,另一方面裂解價差的快速擴大說明成品油自身的供應緊張也是推動價格上漲的重要因素。

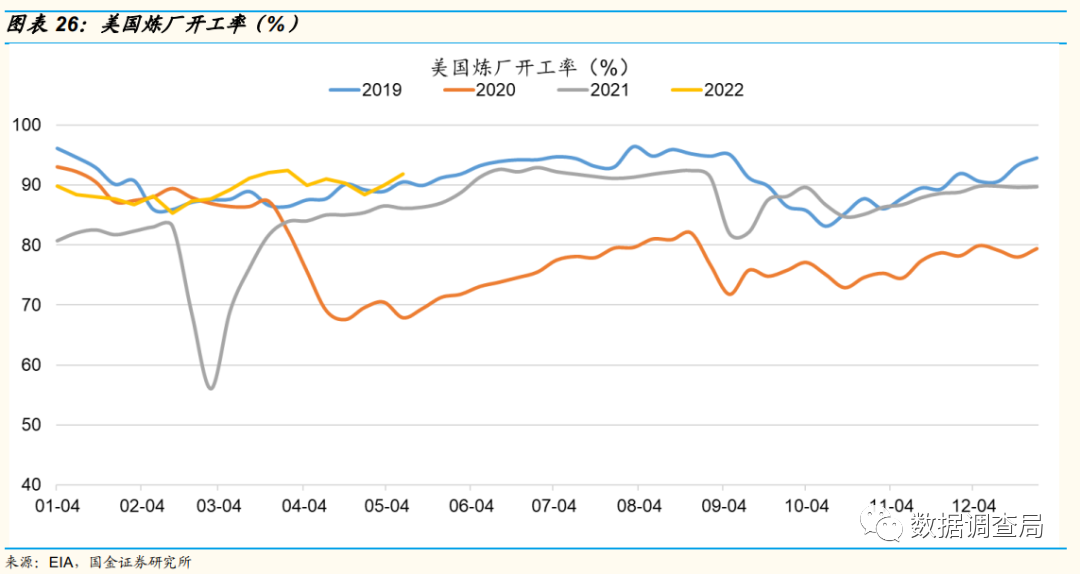

裂解價差擴大及煉廠產能下降促進煉廠開工率走高。2022年3月以來美國煉廠開工率維持在近4年的最高水平,截至5月13日,美國煉廠開工率達到91.8%,高於歷史同期。

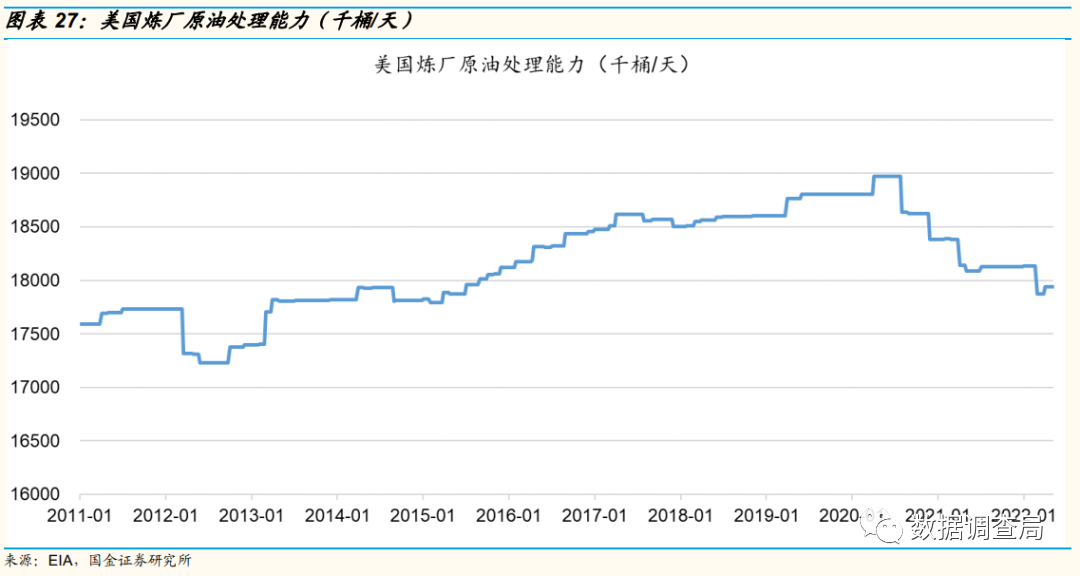

由於疫情或事故原因,美國部分煉廠已永久關閉,僅 2020年全美就有6座煉廠關閉。目前美國煉廠的原油處理能力為1794.1萬桶/天,較2020年高點已下降103.5萬桶/天(或-5.45%)。

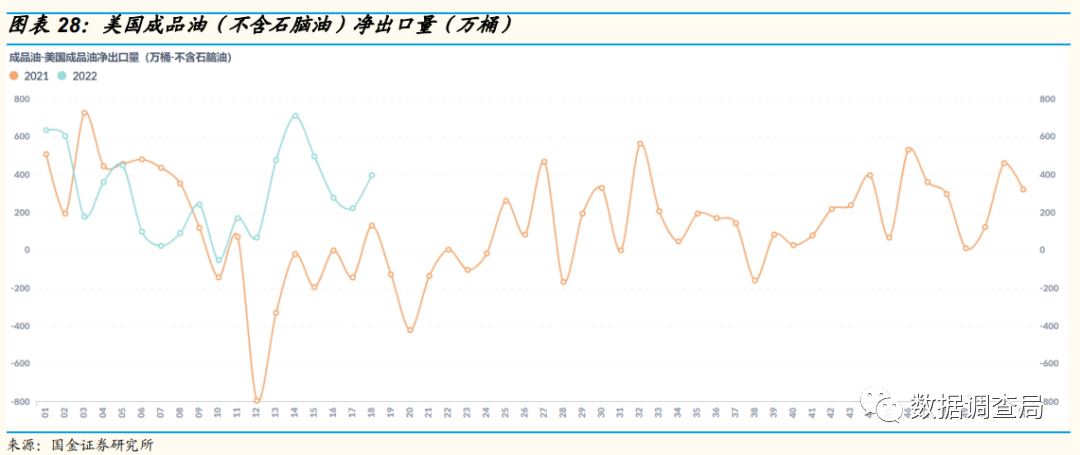

成品油消費旺季通常在6-9月,因此6月後煉廠開工率較大概率將進一步走高,目前煉廠開工率便已超過90%,在成品油供應緊張及高利潤的刺激下,我們預計2022年煉廠開工率將全年維持高位。除本國成品油需求改善外,美國成品油(不含石腦油)淨出口量高於2021年同期。

1.3、成品油消費旺季即將到來,供應緊張局面或將加劇

近期國內疫情逐漸好轉,油品需求恢復,同時伴隨部分煉廠檢修結束,山東地煉廠開工率扭轉了2021年11月以來的下降趨勢,國內成品油供應及對原油的需求有望改善。

根據此前我們在報告《本輪疫情影響多少原油需求?》中的測算,由於物流受阻、居民靜止及航空樞紐關閉,本輪疫情短期內對原油的需求影響約為76萬桶/天,隨著國內疫情好轉,這部分受疫情影響而減少的原油需求有望於6月基本恢復。

海外多國已放鬆防疫政策,居民出行持續恢復。我們測算了與1-4月相比,6-9月美國、巴西、歐洲、日本和印度5個國家/地區汽油及柴油消費量邊際增量。

以美國為例,美國在2021年1-4月和6-9月的原油消費量分別為18.86百萬桶/天和20.29百萬桶/天,美國全年對汽油及柴油的消費占比為64%,則2021年1-4月和6-9月的汽油及柴油消費量估計值為12.03百萬桶/天和13.07百萬桶/天,通過獨家衛星大數據追蹤各國出行指數, 2022年1-4月美國出行指數同比增長9.42%,假設6-9月同比增幅相同,則2022年1-4月和6-9月汽油及柴油消費量估計值分別為13.16百萬桶/天和14.30百萬桶/天。

最終估計6-9月美國、巴西、歐洲、日本和印度5個國家/地區汽油及柴油消費量邊際增長2百萬桶/天。

2022年歐美航班恢復較好,帶動航空煤油需求增長。我們測算了與1-4月相比,6-9月美國和歐洲航空煤油消費量的邊際增量。

以美國為例,2021年美國原油消費量為19.77百萬桶/天,全年航空煤油消費量占比7%,可得全年航空煤油消費量約為505百萬桶,通過將全年航空煤油消費量以每個月的航班數量占比為權重得到每個月的航空煤油消費量,其中2021年1-4月和6-9月消費量分別約為0.82百萬桶/天和1.65百萬桶/天。

2022年1-4月美國航班數量同比增長31.55%,並假設6-9月同比增速不變,則2022年1-4月和6-9月航空煤油消費量估計值分別為1.46百萬桶/天和2.02百萬桶/天。最終估計6月歐美航空煤油消費量將邊際增長1.44百萬桶/天。

1.4、供應邊際增量有限或致全球原油供需持續偏緊,油價仍有上漲空間

目前原油供應邊際增量主要來自美國和OPEC+增產以及IEA成員國釋儲,根據我們的測算,在未考慮俄羅斯原油產量受損的情況下,與1-4月相比, 6-9月以上各因素的原油供應邊際增量約為304萬桶/天。

在需求端,我們測算了5個國家/地區的汽油、柴油需求增量以及歐美航空煤油需求增量,與1-4月相比,6-9月的的邊際需求增量約為420萬桶/天。考慮以上因素,原油的需求邊際增量高於供應邊際增量,6-9月供需缺口或達116萬桶/天。

雖然在6-9月,由於美國釋放戰略庫存以及產油國增產,全球原油供應較1-4月有所增加,但由於海外終端消費需求持續恢復,且6-9月為成品油傳統消費旺季,全球原油需求邊際增量大於供應端邊際增量,全球原油供需結構或持續偏緊,警惕油價暴漲風險!

編輯/ping