周四,在美股三大指數走弱的情況下,$Unity Software(U.US)$低開高走,截至22:24,該股漲超20%。

元宇宙引擎Unity Software周三(5月11日)暴跌31%,續歷史新低。公司周二盤後公布最新財報,Q2及2022全年銷售指引不及預期。

財報顯示,Unity Software2022年Q1營收3.2億美元,創史上最高季度營收,同比增長36%;Non-GAAP淨虧損2543.2萬美元,較去年同期虧損幅度收窄。

管理層在電話會上提到,公司2月和3月在運營貨幣化方面遇到挑戰,對業績產生負面影響,預計這種狀況會持續到今年第三季度,到第四季度影響基本削弱。

公司預計Q2銷售額在2.90億美元至2.95億美元之間,低於市場預期的3.6億美元,這意味著Q2營收將只有6%-8%的同比增長,大幅低於Q1的36%增長率。

Unity Software同時將全年營收預期從14.85億美元至15.億美元下調至13.5億美元至14.25億美元,較去年同比增長22%-28%。

資料來源:2022 Q1財報

在此之前,Unity Software股價從去年11月中旬開始一路震蕩下跌,至今已較高點跌去76%,期間伴隨美聯儲進入緊縮周期引發科技股殺估值,尤其是尚未盈利的科技公司,跌得最為慘烈。

作為曾經備受追捧的元宇宙概念股之一,Unity還有投資價值嗎?其股價何時見底?

Unity Software成立於2004年,是一家領先的2D/3D遊戲引擎開發公司,這家公司最有名的產品是Unity(一種跨平台的遊戲引擎)。

用Unity開發的遊戲可以在20多個平台上部署和運行,包括Windows、Mac、iOS、Android、PlayStation、Xbox、Nintendo Switch等。除了遊戲,Unity這個引擎也可用於VR、AR內容,以及電影、汽車等行業及領域。

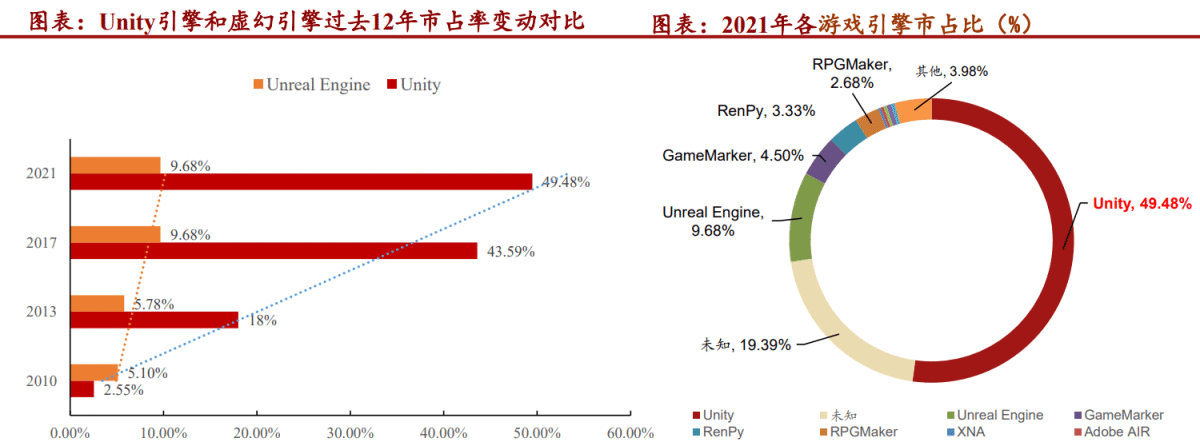

由於Unity開發門檻較低,開發周期較短,且具有跨平台能力,這款產品非常受歡迎。數據顯示,去年Q4,使用Unity進行開發的遊戲在排名前1000的移動遊戲中占比72%,整體市占率接近50%,而第二名的Unreal Engine僅為9.68%。

資料來源:招商證券

公司業務分為三個板塊:

1、開發解決方案:提供平台給開發者進行遊戲、工程師等進行交互、實時2D/3D內容的開發,盈利模式為付費訂閱。

2、運營解決方案:幫助開發者給開發的遊戲/內容變現(通過廣告、內容分發、一站式聯網、服務器托管、資源商店、雲構建等)。盈利模式為利潤抽成(共享盈利的收益),和基於使用的服務費。

3、戰略夥伴收入:和同行/夥伴合作,一同為開發者提供服務。盈利模式為固定費用。

目前,Unity Software最主要的收入來源是運營解決方案,2022年Q1收入占比57.5%,其次是開發解決方案,貢獻約36%收入,剩餘收入來自戰略夥伴收入。

資料來源:2022 Q1財報

今年Q1遊戲和非遊戲領域的開發解決方案業務表現亮眼,收入同比增長65%至1.16億美元。

造成業績不及預期的主要是運營解決方案業務,收入增速放緩至26%,達1.84億美元,公司稱主要是由於內部因素導致的,但這些因素是暫時的,預計不會影響2022年以後的業務前景。

Unity Software股價下跌反映了估值和業績遭遇「雙殺」,但不變的是,Unity在遊戲引擎行業的壟斷優勢,以及全球遊戲產業和在線廣告市場的高成長。

公司CEO John Riccitiello也在業績會上也提到了對遊戲廣告業務的長增長的信心。他表示,

首先,遊戲行業擁有當今任何形式的媒體中規模最大、參與度最高的受眾,擁有超過40億的月活用戶,預計其規模和參與度將繼續增長。

第二,只有不到3%的付費玩家,因此基於性能結果的廣告支持模式將始終是遊戲開發商商業模式的主要部分。

而且,在遊戲中增加廣告曝光率的機會仍然很大。電視在黃金時段每小時大約有18分鍾的廣告,相比之下,估計目前遊戲玩家平均每小時只看到4分鍾的廣告。

Unity 的業務目前主要由遊戲領域主導,未來十年內,隨著其他細分市場的增長,視頻遊戲可能只是公司整體營收的一小部分,非遊戲領域的拓展有望成為引擎訂閱業務的第二增長曲線。

事實上,根據Unity的CEO John Riccitiello的說法,該公司在XR方面的領先優勢甚至超過了其在手機遊戲領域的領先優勢。

根據公司招股書數據,2019 年全球非遊戲領域的引擎和建模市場達170億美元,潛在的工程人員達到3700萬,遊戲外市場前景依舊可觀。

招商證券此前表示,Unity作為元宇宙的後端基建,未來在付費深度和行業空間上仍有擴展餘地。

編輯/lydia