近期航空板塊自年內低點逆市反彈的表現引人注目,但在高通脹時代以及勞動力市場趨緊的環境下,油價升升和人員短缺為行業前景蒙上了另一層陰影。

美股走勢波動下,近期航空板塊自年內低點逆市反彈超30%的表現引人注目,這似乎表明,在經歷了兩年痛苦後,市場預期行業需求將走向復蘇。並且,達美航空(DAL.US)、美聯航(UAL.US)和美國航空(AAL.US)三大航空公司在相繼公布財報後的表現,更是證明市場對各大航司業績重回疫情前水平抱有信心。

然而,在高通脹時代以及勞動力市場趨緊的環境下,油價升升和人員短缺為行業前景蒙上了另一層陰影,這不禁令人懷疑,航空業是否能頂住壓力實現整體復蘇。

業績穩步復蘇

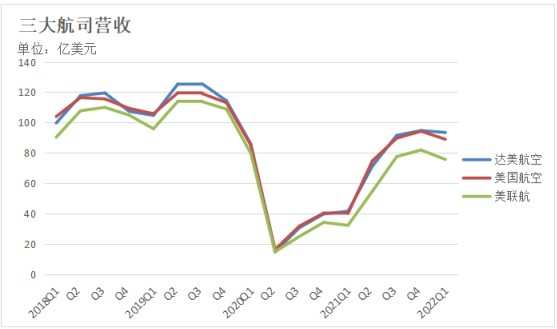

從財報來看,在omicron影響消退、航空需求不斷提升下,各大航司的營收都已接近恢復至2019年疫情前的水平。達美航空Q1營收達到了93.48億美元,較2019年同期下降11%,其中,調整後的每可用座位英里總營收(TRASM)比2019年同期下降5%,3月調整後TRASM兩年來首次超過2019年水平。達美航空CEO Ed Bastian在財報中表示:“隨著omicron影響消退,需求強勁反彈,我們在3月份恢復盈利,產生了近10%的穩定調整後營業利潤率。”

美國航空Q1營收達到88.99億美元,相當於2019年同期營收的84%,較上年同期40.08億美元增長122%。TRASM則達到14.95美分,2019年同期為15.87美分。美國航空還指出,其3月份的預訂量和營收已經是公司歷史上最好的一個月。CEO Robert Isom表示:“我們今年的首要任務很明確:運營可靠,恢復盈利。我們很明顯隨著行業繼續反彈。”

美聯航CEO Scott Kirby甚至認為,目前的需求環境是其從業30年來最強勁的。數據顯示,該公司Q1實現營收75.66億美元,較2019年同期95.89億美元下降21.1%,TRASM較2019年同期下降3%。

對於第二季度,航空公司更是樂觀看好。美國航空對第二季度及之後的持續復蘇持樂觀態度,該公司首席執行官Robert Isom表示,需求環境非常強勁,基於當前的燃料價格假設,該公司預計將於第二季度實現盈利。此外,預計第二季度營收將較2019年同期增長6%-8%。

美聯航預計,第二季度TRASM將較2019年同期增長17%;未經調整和調整後營業利潤率為10%,Kirby預計,第二季度將是該公司業務的一個歷史性轉折點。達美航空預計總營收較2019年同期增長93%-97%,營業利潤率調整後將達到12%-14%的預期,並實現強勁的自由現金流。

強勁的業績指引也引來了華爾街投行看好。其中,摩根士丹利分析師Ravi Shanker表示,美聯航和達美航空電話財報會議上的重點是強勁的第二季度業績指引,這為市場對運力和企業需求的悲觀看法波冷水。

另外,值得一提的是,三家航司在一季度繼續去槓桿化,處理包括在疫情期間等積累的大量債務降低成本壓力。美國航空表示,去槓桿化仍是該公司的首要任務,該公司承諾在未來幾年大幅削減債務,並稱仍有望到2025年底將總債務水平降低150億美元,截至目前,該公司的總債務已較2021年第二季度的峰值水平減少了41億美元。達美航空也指出:“減少債務是我們的首要財務任務,因為我們的目標是到2024年底實現投資級指標和150億美元的調整後淨債務。”達美航空預計,第二季度調整後淨債務約為200億美元。美聯航截至第一季度可用流動性(包括現金、現金等價物、短期投資及未提取的信貸額度)為200億美元,總債務下降了逾7億美元。

行業需求向好

除了積極的業績數據和高管言論,像限製措施的放鬆和旅遊旺季的到來等因素也為行業需求的復蘇提供了進一步支撐。

目前,多國已經取消了強製口罩令。當地時間4月18日,美國佛羅里達州的一名聯邦法官撤銷了覆蓋美國航空公司和其他公共交通工具的口罩強製令,稱口罩令是非法的。美國總統拜登也表示,美國人必須自己決定是否戴口罩。此外,包括歐洲多國、澳大利亞、巴西等也都已經在不同程度放鬆對口罩佩戴的強製令。達美航空亦對此評論道:“我們很欣慰地看到美國的口罩令被取消,以方便全球旅行。”

除了口罩令外,各國旅遊限製令也得到放寬。4月18日,美國疾病控製與預防中心(CDC)從“禁止旅行”國家名單中撤銷了針對89個國家的旅遊限製令。另外,據相關統計顯示,至少有43個國家已經放寬了入境規定,分別是歐盟27國、東盟10國、加拿大、美國、英國、日本、澳大利亞和新西蘭。

而在過去兩年疫情持續抑製旅遊需求下,美國春季旅遊旺季似乎將需求推升至更高水平。根據Adobe統計的數據顯示,今年3月,美國消費者購買國內機票的花費為88億美元,較疫情前的2019年3月增長28%。機票價格較疫情前上漲20%,訂票量增長12%。有評論稱,這是乘客在疫情爆發兩年後願意為旅行增加支出的跡象。

另外,根據數據統計,由於學校的接連春假以及NCAA男籃錦標賽帶的賽事效應,個別旅遊城市的三大業績指標已經超過了疫情前水平。例如海濱目的地邁阿密在入住率、平均房價、每間可售房收入方面,相較2019年同期分別增長了 3.1%、39.2%、43.5%。

除了美國,其他國家也推出了扶持政策,為旅遊業發展作出貢獻。例如,希臘政府將往年4月中旬開始的旅遊季提前至3月1日,希臘旅遊業界預測,今年希臘旅遊業收入將恢復至2019年的80%—90%。根據印尼政府去年底公布的旅遊業復蘇計劃,印尼旅遊部門已經給予518家旅遊企業每家平均180萬印尼盾的補貼,覆蓋經濟型酒店、民宿、旅行社等6類企業。印尼還拿出9.2萬億印尼盾設立用於恢復國家旅遊業的儲備資金。

泰國今年2月推出“2022泰國旅遊年:神奇的新篇章”活動,鼓勵泰國民眾、在泰外籍人士、國際遊客在疫情防控常態下遊覽泰國。泰國國家旅遊局局長育他沙表示,相信泰國旅遊業“已走過最低點”,2022年的目標是實現收入和入境遊客人數達到2019年的50%,入境遊客人數達到2000萬人次。

商務旅行方面,據民航資源網表示,在omicron疫情之後,美國企業的會議和會面數量大幅增加,這在一定程度上推動了航空商務旅行的復蘇。據申銀萬國證券研究所表示,在截至3月26日的一周內,機票票價同比2019年上漲11%,主要原因是美國商務旅客的逐漸回歸以及各國相繼解除入境限製,商務旅客銷量在過去六周內穩步提升,目前同比2019年為-31%。

風險因素

不過,航空業復蘇並非一帆風順。當前全球面臨高通脹環境,消費者強勁支出能否延續仍有待商榷,並且,油價升升和人員短缺成為了航司盈利的主要阻力。

成本上升

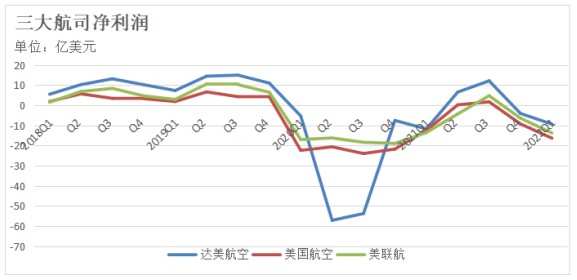

事實上,在一季度,三大航司仍處於虧損狀態。數據顯示,達美航空Q1淨虧損9.40億美元,2019年同期淨利潤7.30億美元;攤薄後每股虧損1.48美元,2019年同期收益1.09美元。美國航空淨虧損為16.35億美元,2019年同期淨利潤1.85億美元;每股虧損為2.52美元,上年同期每股收益為0.41美元。美聯航淨虧損13.77億美元,2019年同期淨利潤2.92億美元;攤薄後每股虧損4.24美元,2019年同期每股收益1.09美元。

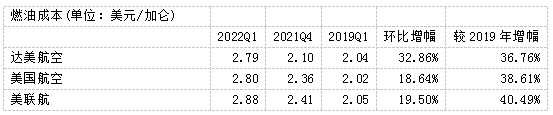

這其實在一定程度上是由於高通脹環境下燃油成本的上升。據普氏能源資訊(Platts)數據顯示,美國航空業燃油價格目前已較今年初上漲50%以上,同比增長一倍多。

在2021年三季度財報中,達美航空管理層就曾警告,油價升升壓縮Q4盈利空間。事實也證明,三大航司隨後兩個季度利潤都受到了這一因素的部分影響。

另外,Q1財報顯示,達美航空、美國航空和美聯航的燃料成本還在不斷攀升。

達美航空預計,未來燃油價格仍將進一步上漲,達到每加侖3.20 美元至3.35美元之間。美聯航則預計Q2燃油價格將進一步升至每加侖3.43美元。

美國航空航天研究機構AeroAnalysis分析師Dhierin Bechai對此指出:“燃料價格的升升可能會使2022年成為虧損的一年,而不是航空業預期的穩健復蘇。”

為了利潤不被燃油成本所侵蝕,多家美國航空公司采取轉嫁成本的方式,提高票價以應對燃油價格的升升,並押注來自乘客的需求足夠強勁,可以承受一定的價格上漲。然而,在Jefferies分析師Sheila Kahyaoglu看來,隨著票價的上漲,消費者或將會在下半年“踩刹車”,使得航空公司營收恢復至2019年的水平更為艱難。

除了燃料價格的升升外,三家公司的CASM-Ex(不包括特殊項目和燃料的每座位英里成本)也出現了不同程度的增幅。

達美航空預計Q2 CASM-Ex將較2019年同期增長17%,美聯航則預計CASM-Ex將較2019年同期增長16%。

投資機構Third Bridge分析師Peter McNally指出," 成本高企仍是一個問題,因為即使收入水平提高,航司們的利潤也是在減少的。"

人員短缺

人員短缺也成為了航空公司頭痛的問題。美聯儲4月20日公布的褐皮書顯示,美國就業市場持續面臨勞動力緊缺等挑戰。航空業也難以幸免,因此許多公司不得不在出行高峰到來之前減少航班,來應對人員不足的困境。

此前,捷藍航空(JBLU.US)由於員工不足導致數百航班取消,將減少今年夏天8%-15%的班次。阿拉斯加航空(ALK.US)也取消了6月份之前2%的航班。西南航空(LUV.US)上個月的報告發現,飛行員的疲勞報告數量激增,目前航司正在努力的留住新晉員工。據民航資源網統計,全球的航空公司預計需要在2025年前,再多引進3萬人,才能滿足乘客的需求。

這也令美國航司的運力受到了一定影響。美聯航CEO Scott Kirby表示:“航空業飛行員短缺的問題是真實存在的,大多數航空公司都無法實現其運力計劃,因為飛行員數量不足。”

根據財報顯示,達美航空一季度運力較2019年同期下降了17%,美聯航運力則2019年同期下降了19%,並預計二季度運力將較2019年同期下降約13%。

Third Bridge的McNally認為,盡管可以實現全面復蘇,但是產能仍然會低於2019年的水平,這表明,該行業仍將會持續 " 謹慎增加產能 " 的模式。

疫情風險

最後,疫情的影響依然不容忽視。雖然omicron影響逐漸退去,但目前總體疫情並未完全結束,並且也不能保證接下來不會出現新的變種,從而重新推動各國加強限製措施。根據Worldometer實時統計數據,截至香港時間2022年4月25日6時30分左右,全球累計確診新冠肺炎病例509457781例,累計死亡病例6242796例。全球單日新增確診病例412018例,新增死亡病例1160例。

而對於前文提及的取消強製口罩令,也有不少民眾提出反對意見。據路透社近日公布的民調顯示,64%的美國人認為,在疫情仍嚴重時,地方政府應該實施強製在室內佩戴口罩的規定。此外,有65%的受訪者認為在飛機、火車以及公共交通上仍然需要佩戴口罩。並且,有報道稱,美國司法部正在對廢除口罩令提出上訴。

總的來說,疫情影響散去確實讓抑製許久的旅遊需求得以爆發,美國航空公司對於由需求帶動的業績轉盈也持樂觀態度,但包括像人員短缺、燃油價格等成本上升的問題,也讓各大航司有可能面臨供應跟不上需求、利潤受到擠壓的風險。因此,如果疫情不再是頭號威脅,通脹壓力將是航司和投資者需關注的主要因素。

編輯/Viola