來源:智通財經

奈飛這份著實「難看」的財報公布後,華爾街各大行均下調了對該股目標價。

$奈飛(NFLX.US)$周二美股盤後公布的2022年第一季度財報再一次令人大跌眼鏡,華爾街各大行也因此紛紛下調對該股目標價。周三美股開盤,奈飛跌超30%。

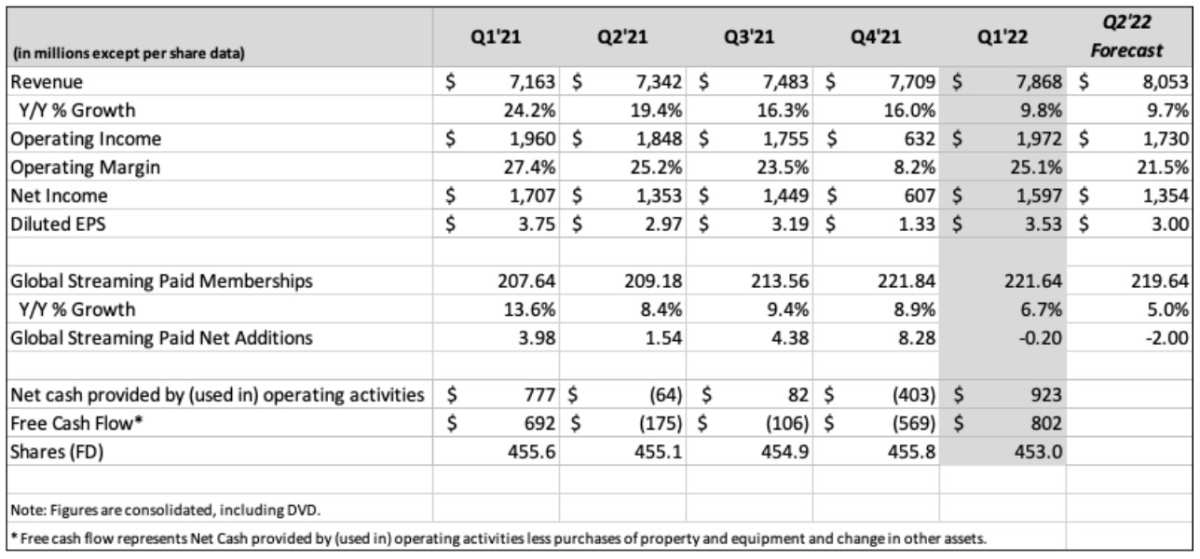

財報顯示,奈飛第一季度總營收78.7億美元,同比增長9.8%,但低於市場預期的79.3億美元;攤薄後每股收益為3.53美元,較上年同期的3.75美元下滑近6%,但高於分析師預期的2.89美元。

而投資者最關注的全球淨增付費用戶這一指標則意外出現負增長。第一季度全球付費用戶流失20萬,是2011年以來首次出現負值,而奈飛此前的預期為新增250萬。此外,奈飛給出的第二季度指引也令人失望,該公司預計第二季度全球付費用戶將減少200萬,而市場預計的則是新增240萬。

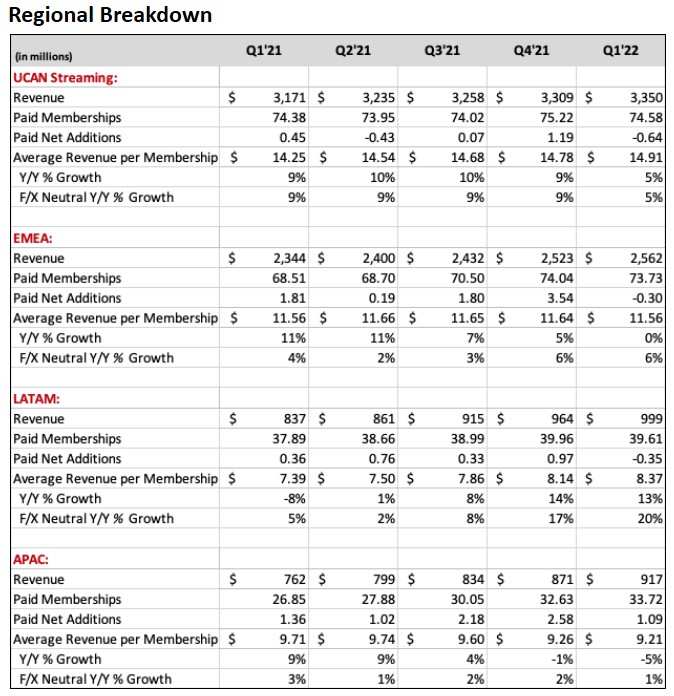

按地區劃分,北美地區訂閱用戶減少64萬,歐洲、中東及非洲地區訂閱用戶減少30萬,拉美地區訂閱用戶減少35萬,亞太地區訂閱用戶新增109萬。

奈飛在致股東信中稱「營收增長已大幅放緩」,傳統媒體入場導致流媒體行業競爭加劇、家庭滲透率已經相對較高且全球超過1億家庭與別人共享賬戶、通脹侵蝕人們對訂閱服務等非必需品的預算分配,以及暫時退出俄羅斯市場並關閉用戶賬戶等都對營收增長產生不利影響。

奈飛這份著實「難看」的財報公布後,華爾街各大行均下調了對該股目標價。以下是部分投行對該股觀點:

德意誌銀行分析師Bryan Kraft將奈飛目標價由465美元下調至300美元,並維持對該股「持有」評級。

分析師表示,雖然第一季度業績低於市場預期,但奈飛管理層正在進行戰略和戰術上的轉變,專注於「如何最好地貨幣化不同家庭共享同一個賬戶的現象」,並推出包含廣告的訂閱服務。鑒於奈飛現在「在大多數西方市場的需求曲線上處於平坦的部分」,這些措施將是重新加速增長所需要的。分析師表示,預計奈飛在2023年下半年和2024年將實現再次加速增長。

Stifel分析師Scott Devitt將奈飛目標價由460美元下調至300美元,並將對該股評級由「買入」下調至「持有」。

分析師表示,「所有好的增長故事最終都會結束」。分析師指出,奈飛第一季度業績及第二季度業績指引「令人失望」,該公司在四個主要地區中有三個地區的用戶增長為負。

分析師稱,奈飛仍需要解決一些更長期的問題,包括競爭加劇、核心市場已發展成熟的可能性以及共享賬號行為的盛行,否則這些問題可能會拖累其增長。分析師表示,包含廣告的訂閱服務和提高共享賬號貨幣化水平還處於發展的早期階段,需要到2023年下半年才有可能實現。

Piper Sandler分析師Thomas Champion將奈飛目標價由562美元下調至293美元,並將對該股評級由「增持」下調至「中性」。

分析師指出,奈飛第一季度流失了20萬訂閱用戶,嚴重低於此前市場預期的新增250萬;該公司管理層指出了影響訂閱用戶未來增長的一系列問題,包括宏觀環境、共享賬號和競爭加劇等。

分析師表示,奈飛的用戶流失將持續到第二季度,其營收增長的放緩可能會持續到2023年,「這是一種低增長、低可見度的模式,促使我們離場觀望」。

巴克萊分析師Kannan Venkateshwar將奈飛目標價由380美元下調至275美元,並維持對該股「持股觀望」評級。

分析師表示,即使是最悲觀的預測也沒有想到奈飛的四個主要地區中有三個出現用戶負增長,而且這樣的用戶負增長還可能出現在第二季度。分析師還指出,奈飛自己似乎也不看好近期利潤率的增長,稱其取決於營收增長的再次加速。

Pivotal Research將奈飛目標價由550美元下調至235美元,並將對該股評級由「買入」下調至「賣出」。

分析師表示,奈飛公布的第一季度訂閱用戶數據和疲弱的第二季度訂閱用戶指引「令人震驚」,在此情況下,他下調了對該公司用戶增長和盈利的預期。

分析師認為,奈飛考慮推出包含廣告但收費較低的訂閱服務是一個負面影響,「與目前良好的消費者體驗相比,這一舉措降低了品牌和產品的價值」。分析師指出,在利率上升的時期中,盈利能力的下滑可能會令該股「無法受到投資界的歡迎」。

此外,摩根大通分析師Doug Anmuth將奈飛評級由「增持」下調至「中性」,目標價為300美元;瑞銀分析師John Hodulik將奈飛評級由「買入」下調至「中性」,目標價為355美元;Atlantic Equities分析師Hamilton Faber將奈飛評級由「增持」下調至「中性」,目標價為280美元。

編輯/Corrine