來源:RMB交易與研究

作者:艾摩全球策略首席Chen Zhao

幾個月前,我們將2018年的經驗作為美國股市今年可能發生什麽事情的路線圖。今天的問題是,這個故事腳本是否仍是一個有意義的參考。我們的答案是肯定的。當然,整體的宏觀環境不同於2018年,所以政策緊縮的確切路徑和經濟的周期性表現也會有所不同,但2018年的重要經驗是,通常需要幾記重拳擊打翻股市並讓情緒得到宣泄。

相似之處很重要

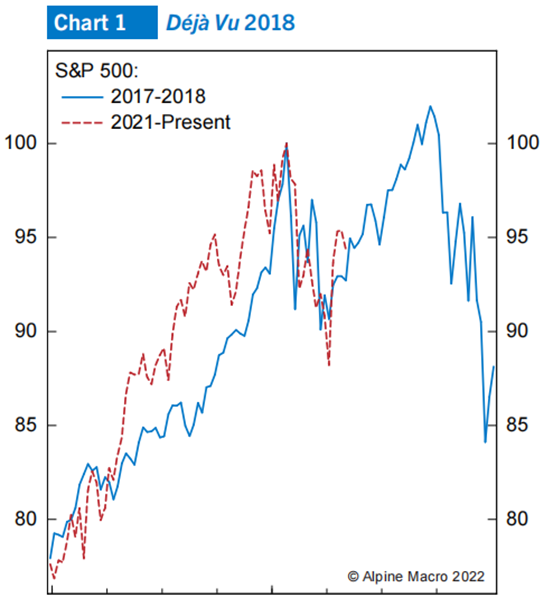

圖1將目前的標普500指數與2018年進行了對比。當時,由於擔心利率上升和量化緊縮政策,股市最初出現拋售,隨後「V」型強勁復蘇,由於經濟實力持續走強,股價創出新高。最終,因再度對美聯儲貨幣政策「過度緊縮」的擔憂而屈服。

今天和2018年之間有一些明顯的相似之處:

• 由於擔心美聯儲收緊貨幣政策,今年第一季度股市出現了震蕩,規模與2018年初類似,高估值股票領跌。就像2018年初的「V」型復蘇一樣,股市自今年3月以來一直奮力反彈。

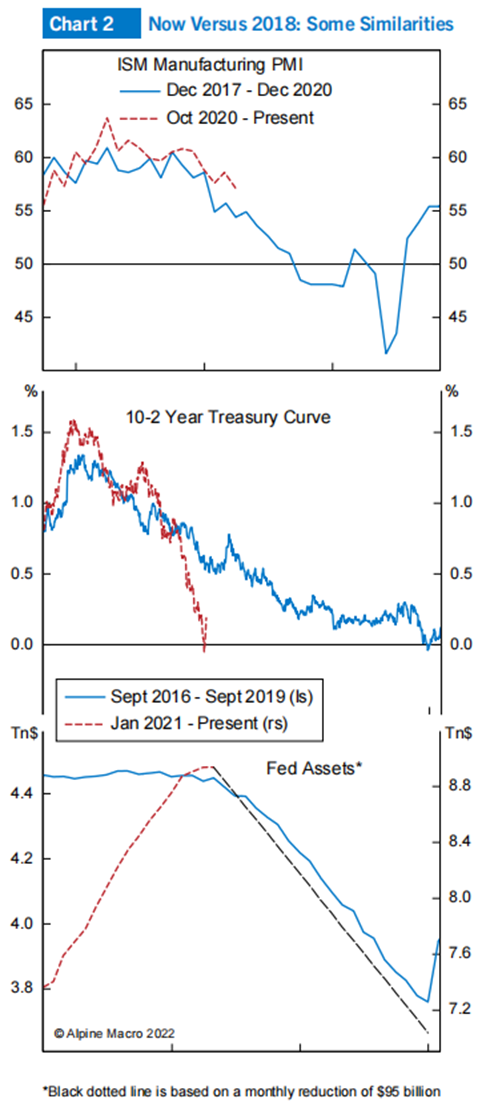

• 目前美國經濟周期特征也與2018年相似,ISM從高位見頂,每股預期收益仍然強勁,但正在調頭,勞動力市場繁榮,失業率降至4%以下(圖2)

• 早在2018年,美聯儲就相信,經濟應對利率上升和縮表沒有問題。如今,美聯儲甚至更加強硬,預計最早從下個月開始,不僅會大幅加息,還會每月將資產負債表縮減約1%,或每年縮表13%。

• 預期的2年期實際收益率,即經5年期/5年期遠期盈虧平衡調整後的2年期實際收益率,於2018年底升至約1%左右,導致股市下跌。今天,收益率水平是0%。如果今天的「瓶頸」低於2018年,股市可能會比許多人預期更早的陷入麻煩。

• 10年期與2年期債券的收益率在2018年開始發生倒掛。同樣,最近幾個月來,該指標也一直在倒掛。

很難準確知道這些相似之處會給金融市場帶來什麽,但在我們看來,可以肯定的是,流動性萎縮、經濟增長見頂和利率上升,這一切對股市來說不可能是一個美好的故事。

不同之處更重要

雖然相似之處很重要,但主要的不同之處可能在判斷股市發展方面更有意義。最重要的區別是通脹。2018年,美國和歐洲政策製定者最擔心的是通縮風險,或通脹不足。

如今,美國的整體CPI指數約8%,歐洲為7.5%,主要原因是疫情導致的供應中斷。俄烏戰爭和隨後的製裁加劇了供應短缺,大幅催生了大宗商品價格的上漲(圖3)。

如今,政策製定者被認為大幅落後於通脹曲線,因此面臨著加息的巨大壓力。各國央行不再對弄清楚通脹是「成本推動」還是「需求拉動」感興趣,它們唯一的目標是不惜任何代價抑製通脹。這怎麽能激發人們對美聯儲能夠實現美國經濟「軟著陸」的信心。

此外,歐洲和中國的經濟增長都明顯弱於2018年。在歐洲,經濟增長正被俄烏戰爭所拖累,而不斷惡化的能源危機將削弱整個歐洲的經濟增長。

從ZEW經濟預測指數的快速下降和股票/債券比率的急劇下降來看,目前不能排除整個歐元區出現衰退的可能性(圖4)。然而,2018年,歐元區經濟增長正處於小繁榮時期,GDP增長超過3%。

盡管2018年中國的GDP增長被北京的去槓桿運動和中美關系影響。貿易戰今天已經有所緩和,但中國製造業和消費者支出已經大幅下滑。最近中國製造業和非製造業PMI均出現暴跌(圖5)。

疫情下中國繼續訴諸封閉管理,以遏製病毒傳播,而中國政府也暫時沒有考慮其他的替代政策。負責公共衛生政策的中國副總理孫春蘭宣布,「保護生命和抑製病毒傳播是最大的政治」,這表明政府願意為動態清零政策而犧牲經濟。這大大增加了中國經濟的下行風險。

簡而言之,今天的通脹率要比2018年高得多,但世界其他地區的經濟增長卻很弱。美聯儲正面臨壓力,政策製定者也感到恐慌。所有這些,對經濟和股市來說,通常都是一個糟糕的組合。

債券vs股票:誰是對的?

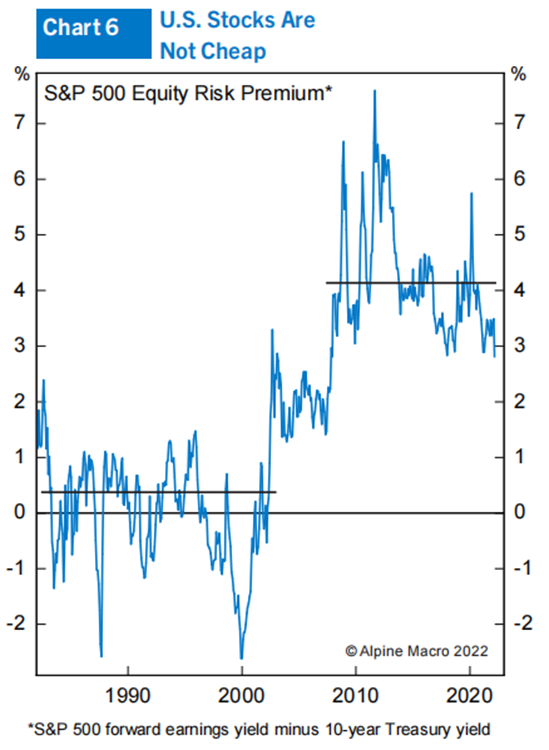

美國債券市場顯然擔心美聯儲可能采取過於激進的行動,從而使經濟陷入衰退,但股市似乎沒有類似的擔憂。股市的預期市盈率仍為20倍,嵌入的股票風險溢價明顯低於2010年以來的平均水平(圖6)。一些客戶問我們一個有趣的問題:誰是對的,債券還是股票?

答案是,債券市場是衡量潛在經濟狀況的一個更清晰的信號和更可靠的指標。

原因如下:

盡管經濟衰退之前似乎總是會出現熊市,但熊市不一定預示衰退。股市可以經歷大幅下跌,隨後不一定出現經濟衰退。換句話說,股市是一種情緒化且混亂的經濟貼現機製。

股市會引領經濟嗎?答案是否定的。在股市大幅下跌超過20% 和正在展開的經濟衰退之間,幾乎沒有時滯。圖7描繪了自1980年以來的主要熊市和經濟衰退。顯然,股價下跌和經濟收縮幾乎總是一致的。

人們對股市引領經濟的看法是因為經濟數據是滯後指標。換句話說,只有事後觀察,這些數據才能證實經濟收縮,並證實股市出現熊市。這就是為什麽很少有股票投資公司能在經濟陷入衰退前避開熊市的關鍵原因。

然而,債券市場對經濟的預測則是一個冷靜得多的指標,十年與2年期美債收益率差的倒掛總是準確預測平均提前時間為14個月的衰退。唯一的例外是在1998年,當時收益率曲線出現倒掛,但美國經濟並未衰退,但1998年亞洲危機期間的倒掛非常短暫,持續了不到一個月。

總之,盡管美國股市一直在試圖重回高點,但整體的宏觀經濟背景根本沒有改善。投資者需要注意來自債券市場的信息:隨著美聯儲試圖趕上通脹,準備抽幹流動性,經濟增長和股價上漲的環境可能會變得更糟。

股票策略:大宗商品、戰爭和風格切換

世界經濟和金融市場一直並可能繼續被大宗商品價格上漲、供應中斷和俄烏戰爭所主導。

俄烏戰爭之前,ESG運動導致的石油危機就已經發生了,戰爭不僅使能源危機更加嚴重,而且還推高了農產品和工業金屬價格。這顯然有利於大宗商品生產國,同時傷害了淨進口國。

圖表8顯示,自年初以來,大宗商品生產國的表現遠勝於大宗商品消費國,以美元計算,巴西聖保羅證券交易所指數升升了34%,而德國DAX指數同期下跌了16%。

請注意,關鍵問題是,工業大宗商品和石油通常是世界經濟活動的一致指標(圖9),直到明年某個時候衰退襲擊美國之前,總體大宗商品價格可能會保持強勁。在此期間,大宗商品權重較大的市場可能會繼續跑贏大盤。

至於策略,我們仍在減持股票,同時增持現金。在股票領域,我們更青睞防禦類股,如必選消費品和公用事業股、航空航天和軍工類股、材料股以及經濟重開類股票。對於全球投資組合管理人來說,他們應該超配拉美、澳大利亞和加拿大等以大宗商品為主的市場。

是時候購買美國債券了嗎?

盡管債券市場的波動仍然非常高,但我們認為,債券收益率已接近高點,而且債券價格的大幅上漲正在醞釀之中。評估基於以下原因:

• 鑒於2年期國債收益率達到2.47%,很難想象,美聯儲會比已經貼現的情況更加強硬。

• 價格趨勢極度超賣,從歷史上看,當10年期債券的年總回報率下降約10% 時,債券價格總是會出現大幅反彈(圖10)。

• 我們正迅速接近去年CPI開始升升的起漲點。更高的基數效應會開始減緩通脹率。

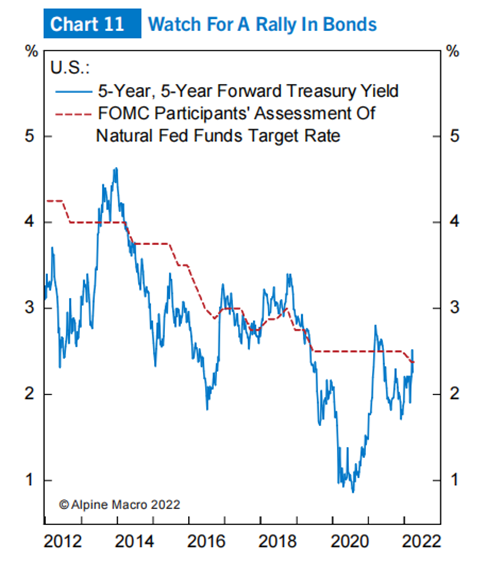

• 五年期/五年期遠期美債收益率目前高於美聯儲估計的名義R-Star水平(圖11)。當這種情況發生時,債券收益率通常不會進一步上漲。

• 10年與2年期美債收益率一直在倒掛,這表明美聯儲加息的預期路徑對基礎經濟來說很可能用力過猛。

• 最後,美債是目前最令投資人嫌棄的資產類別,很少有投資者願意持有它們。

從歷史上看,熊市趨平一直是導致曲線反轉的關鍵原因,這一次也不例外。然而,隨著經濟開始疲軟,曲線反轉總是為曲線的長端下降鋪平了道路。當下的挑戰在於擇時。

目前,還沒有多少經濟放緩的跡象,美聯儲一如既往地激進。因此,債券出現反彈的可能性很低,而且不能排除進一步拋售的風險。然而,進入今年下半年,我們認為債券市場可能在以下幾種情況下出現大幅反彈:

• 第一,通脹放緩;

• 第二,美國經濟降溫;

• 第三,股市再次遭到拋售;

• 最後,是量化緊縮帶來的影響。近幾十年的經驗是,減少量化寬鬆或量化緊縮(2018)往往會導致債券反彈。

總之:盡管強硬的美聯儲阻止了債券的立即反彈,收益率曲線的形狀警告說,長端曲線的下降是不可避免的,這可能發生在今年下半年當通脹迅速下降或美國經濟大幅放緩時。策略是,債券投資者可以考慮在價格低迷時逐步增加久期。

一個兩種美元的世界

美元最近顯示出了兩種截然不同的趨勢。雖然DXY非常強勁,但整體的貿易加權美元走勢要弱得多(圖12)。這種差異在近代歷史上是罕見的,主要反映了國家間的政策、經濟表現和貿易條件的背離。

強勁的DXY反映出美聯儲態度強硬,歐洲和日本的經濟狀況較美國要弱得多。這也與歐洲和日本作為能源淨進口國有很大關系,因此受到大宗商品價格上漲的影響。另一方面,美國能源已實現自給自足。

大宗商品貨幣受益於價格上漲和俄烏戰爭。巴西雷亞爾和南非蘭特今年分別升值了14%和7%,而其他大多數大宗商品貨幣也出現了升值。就連俄羅斯盧布也收復了在俄烏戰爭爆發後失去的大部分領土。

展望未來,我們不確定投資者能否利用這些現有的趨勢賺到很多錢。許多貨幣已經反映在交易價格之中,目前正處於關鍵技術指標位置。例如,日元自2021年以來已經下跌了20%以上,並處在準備上漲的水平。歐元也跌至可能出現大幅反彈的關鍵水平。

這些主要貨幣兌美元匯率上漲的核心催化劑是,美聯儲改變鷹派立場,或者美國經濟走軟。

做多墨西哥比索

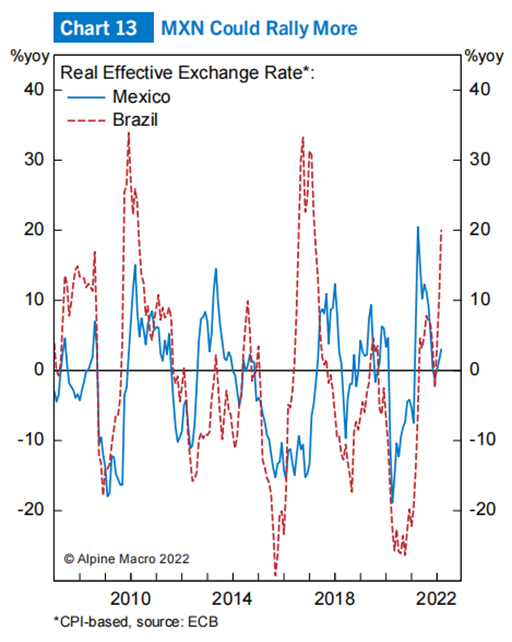

一個更好的策略是挖掘一些潛在的定價錯誤。盡管自2月份以來大宗商品價格強勁,但墨西哥比索幾乎沒有反應,而巴西雷亞爾卻呈爆炸式上漲。當然,前提是雷亞爾在2020年Covid-19經濟關閉期間下跌得更多,而且比墨西哥比索便宜得多。然而,在我們看來,在雷亞爾長時間持續的上漲之後,墨西哥比索看起來更便宜,尤其是在實際有效匯率基礎上觀察(圖13)。

因此,做多墨西哥比索的邏輯是通暢的。值得注意的是,墨西哥的短期利率為6.5%,CPI通脹率為7.4%,而美國的政策利率預計在兩年內僅達到2.5%。

做多墨西哥比索,在22設置平倉點位。

編輯/new