通常情況下,在加息周期開始後的6個月和12個月,原油價格確實會上漲,但這種關系不一定是因果關系。

在美聯儲宣布加息後的一周(截止至3月25日),芝加哥商品交易所WTI近月原油期貨價格上漲了近20%。

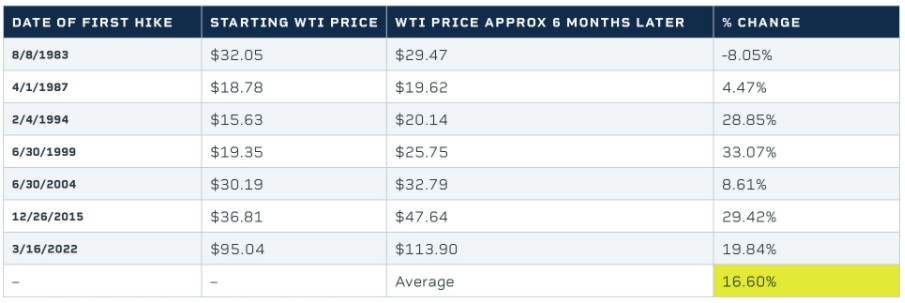

鑒於最近的這些舉措,回顧過去加息周期中原油價格的歷史變化是很有趣的。1983年8月以來,美國就有過6次加息周期。在這些周期中,聯邦公開市場委員會(FOMC)加息的次數不同,時間長短不同,但所有這些周期中都至少有兩次加息。

在這些周期的第一次加息之後的六個月里,原油價格平均上漲了16.06%;在加息周期開始後的6個月里,有5個月是上漲的。

如果將這一周期的首次加息和加息後WTI原油價格的變動計算在內,這一平均漲幅將升至16.60%。

那麽,原油價格上漲是因為加息嗎?還是說這只是一些沒有因果關系的巧合?

當看到這樣的統計數據時,你可能會開始懷疑美聯儲的行動是否會成為推動大宗商品價格上漲的導火索。要問這個問題,首先要思考一下為什麽美聯儲要加息,那麽我們必須看看美聯儲的使命。

美聯儲的使命始於1970年代,這一時期的特點是高通脹和高失業率並存,也被稱為滯脹。1977年《聯邦儲備系統改革法》公布後,美聯儲明確了就業最大化與物價穩定的雙重目標,並沿用至今。美聯儲貨幣政策的執行主體是FOMC,後者相對穩定的人事結構、公開透明的決策機製,保證了政策的獨立性與效果。

這就是眾所周知的美聯儲的「雙重使命」,他們用來實現雙重使命的工具之一是聯邦基金利率水平。

美國3月份失業率降至3.6%,低於4%,許多經濟學家認為這要麽是充分就業,要麽接近充分就業,所以雙重使命的一部分(至少是暫時的)已經實現了。然而,價格穩定目前令人擔憂。

最新的PCE價格數據顯示,年化通貨膨脹率接近8%。8%的通貨膨脹率絕不是穩定的水平,這意味著為了實現穩定的物價,美聯儲認為有必要提高利率。

但是更高的利率如何穩定物價呢?更高的利率收緊了金融環境,從理論上講,它會減緩經濟並抑製需求。從邏輯上講,對同樣數量商品的需求隨著時間的推移而降低,意味著價格下降。

該假說認為,如果經濟放緩,人們將減少日常生活支出,並因此減少所有東西的使用,包括汽車汽油和航空燃油,因為經濟壓力下的人們將減少旅行。企業生產活動將放緩,這意味著這些企業將使用更少的能源。

在理論上,美聯儲加息會使得美元走強,進而會讓大宗商品價格走低;然而,從下面的圖表來看,利率上升似乎只會對原油價格產生輕微的影響,至少在中期是這樣。自1983年以來的每輪周期第一次加息後的12個月里,原油價格以6個月為基準平均上漲了12.24%。

數據似乎表明,盡管原油是推動通脹的因素之一,但短期至中期的實際利率變化可能不會直接對其產生正面或負面影響。影響原油價格的因素還有很多,包括地緣政治和供求的突然增加。

通脹的一個組成部分可能是能源價格,當然,能源價格也包括原油。通常情況下,原油價格上漲要麽是引發更廣泛通脹的重要因素,要麽是強勁的經濟和更大的需求導致了油價上漲。

通常情況下,在加息周期開始後的6個月和12個月,原油價格確實會上漲,但這種關系不一定是因果關系。

編輯/phoebe