來源:中金點睛

作者:劉剛、張巍瀚、王漢鋒

香港疫情盡管仍在繼續,但較月初高點已經明顯緩解,新增確診不斷回落,死亡也出現拐點。在此背景下,一些政策放鬆也在路上。3月21日,香港特區行政長官林鄭月娥在記者會上表示暫緩全民強製檢測措施。同時,4月1日起,取消對英美等9個國家的禁飛令等舉措。那麽香港當前疫情情況如何?疫情逐步緩解對本地經濟與港股又將有何啟示?

香港疫情近況更新:高點已過;新增以及死亡病例均已進入下行通道;港府計劃逐步放鬆部分防控措施

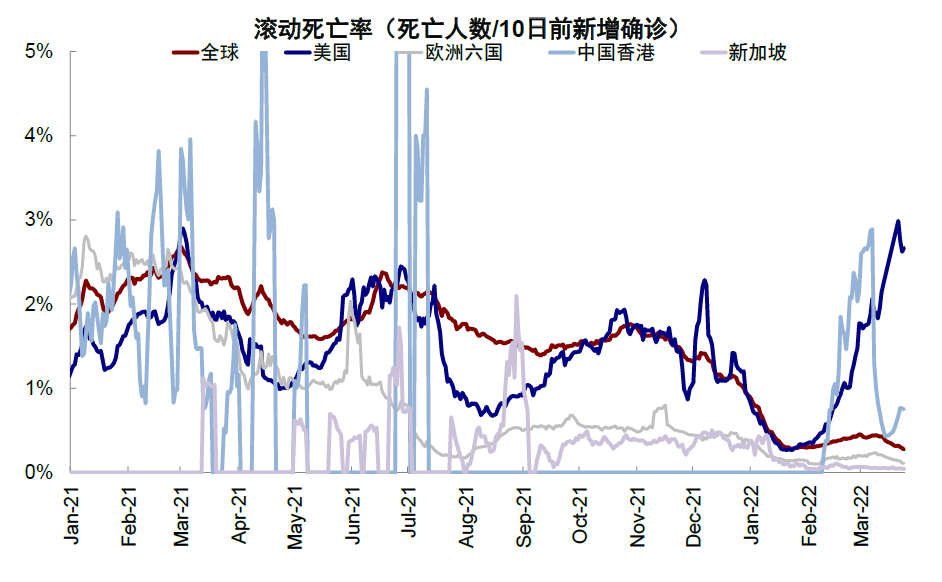

香港疫情近期明顯緩解、新增確診及死亡病例逐步下降。香港特區第五波疫情2月上旬農歷新年後快速走高引發諸多關注。不過自3月中下旬以來,本輪疫情已出現改善跡象。根據香港政府的統計,3月27日全港新增陽性確診病例為8037例,連續兩日降至1萬例以下,較3月初一度逼近8萬的高峰明顯好轉。目前累計確診人數超過111萬人[2]。此外根據Ourworldindata的統計,香港本輪疫情瞬時死亡率也明顯回落,當前香港10天滾動死亡率約為0.6%(vs. 3月初的2.5%)。這一演變路徑與我們在3月3日發布的主題報告《香港疫情情況更新》以及港大醫學院此前有關第五波疫情模型推演均基本吻合,即本輪疫情或在3月下旬逐步緩解。

港府計劃逐步放鬆部分防控措施。第五輪疫情以來,港府製定了較此前幾輪疫情更為嚴格的防控措施,包括禁止兩戶以上聚會,限製餐廳用餐人數、強製佩戴口罩,以及在2月底曾表示過考慮進行全員核酸檢測等舉措。不過隨著近期疫情回落,一些措施也可能會逐步放鬆。特區行政長官林鄭月娥3月21日表示,結合內地專家的意見以及各界達成的共識,港府準備更新多項抗疫措施,包括:1)暫緩推行全民強製檢測措施;2)4月1日起,取消對英美等9個國家禁飛令並縮減抵港人員隔離時間;3)4月中下旬恢復全港幼兒園和小學面授課程、及分三階段延長線下餐飲業服務時間等舉措。不過上述放鬆措施也將是漸進和有前提的。多家媒體報道,如學校重新開啟面授課程決定可能也要建立在學生整體接種率高於90%的基礎之上。不過,從大方向看,隨著疫情壓力緩解,整體走向逐步開放也與其他市場的路徑基本一致。

香港本輪疫情復盤:Omicron高傳染性和低接種率導致傳播快、死亡率高;醫療資源一度承壓,本地經濟活動也受影響

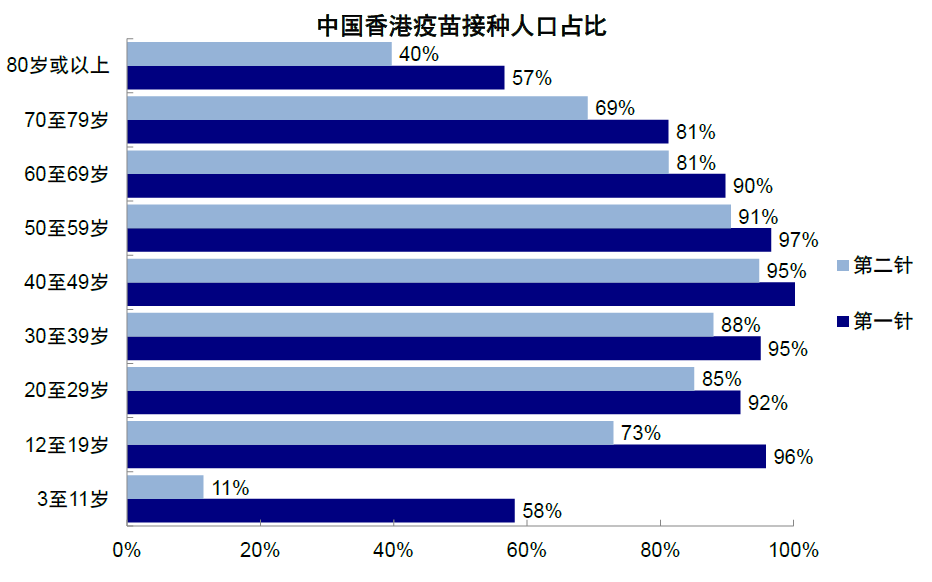

Omicron的高傳染性以及香港自身特點(人口密度大、疫苗接種比例相對不高)是本輪疫情傳播快且死亡率高的原因。本輪Omicron特別是BA.2變種本身就具有很高的傳染性,再加上香港高人口密度(每平方公里7,040人,接近新加坡但遠高於歐美等國)、整體加強針接種比例不高(80歲以上人口接種兩劑及以上占比低於40%,70歲以上人口比例也不足65%)都使得香港本輪疫情傳播更快且死亡率偏高。從特區政府公布的個案數據看,截止3月26日,本輪疫情中去世的6,748名患者中,約七成完全沒有接種疫苗,而有九成未完成疫苗接種。已接種兩或三劑的60歲及以上人群中,死亡率約為未接種疫苗人群的十分之一左右。因此從本輪經驗來看,加大疫苗接種依然是當前最好的防護手段,近期香港大學的研究數據也印證了這一點。

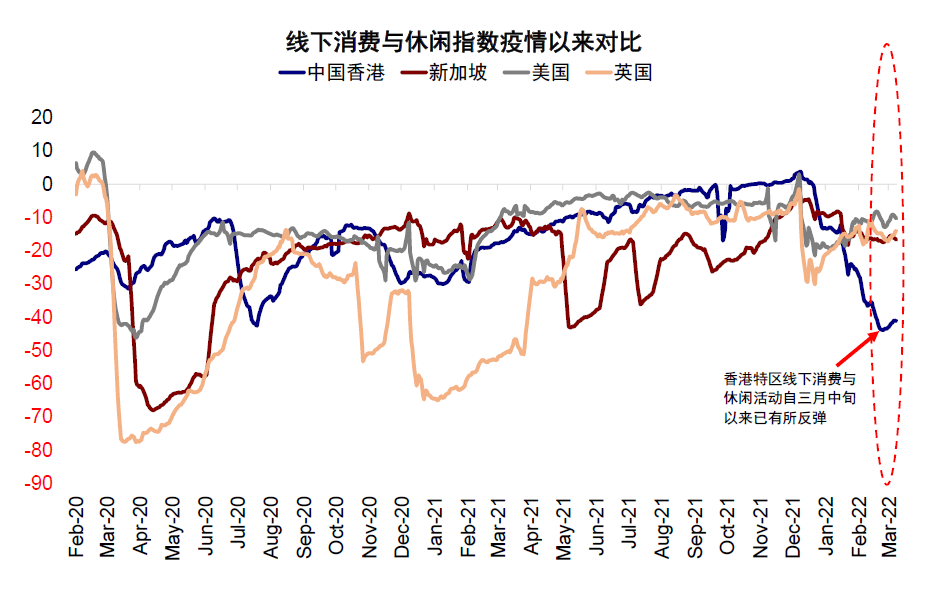

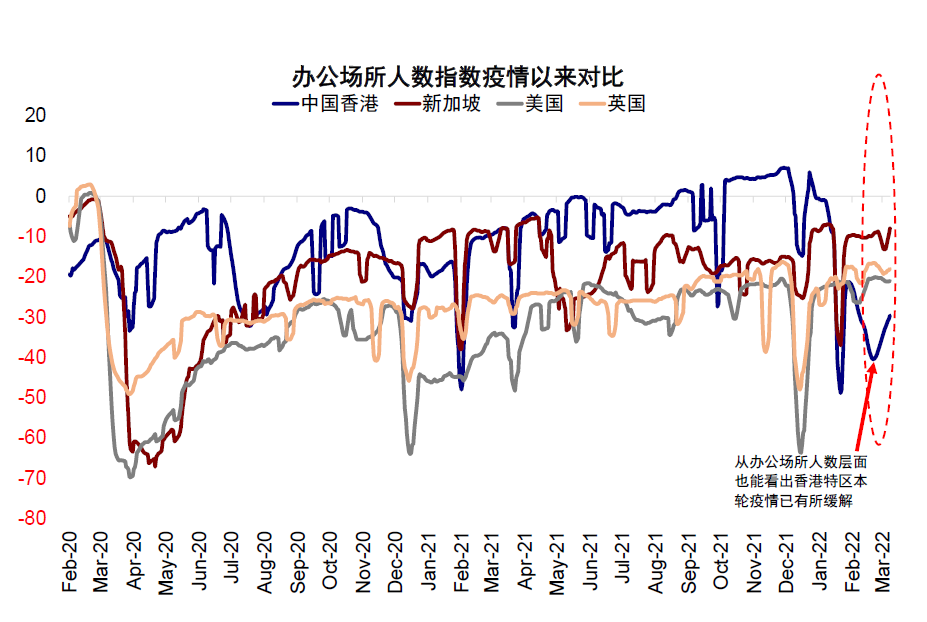

瞬時衝擊使得醫療資源一度承壓,疫情和防控措施對經濟活動尤其線下消費也造成擾動。由於本輪香港疫情來勢迅猛,短時間對於香港的醫療資源帶來了一定衝擊。根據香港醫院管理局公布的數據,截至3月27日,香港公立醫院總體住院病床使用率仍然高達98%,不過較3月19日高點的107%已有所回落[5]。同時,疫情初期快速升級疊加較此前幾輪更嚴格的措施,也難免對於本地經濟特別是線下消費活動造成一定擾動。隨著疫情緩解以及後續防疫措施逐漸「鬆綁」,我們預計經濟活動也有望逐步修復。近期我們注意到零售休閑、工作場所和公共交通的高頻指標都有見底回升跡象。

市場潛在影響:疫情改善緩解情緒和本地股壓力;恐慌性拋售結束,短期或處於磨底期,關注高股息和優質成長

港股2月中以來在內外部監管擔憂、本地疫情和地緣局勢等多方因素打壓下持續回落,3月中更是出現劇烈動蕩。不過金融委維穩信號後,情緒逐步緩解,市場也企穩反彈。在此基礎上,香港本地疫情逐步好轉,也將會有助於改善投資者情緒、並緩解本地股的壓力。往前看,我們認為,雖然短線仍可能有反復,但恐慌性拋售可能已經結束,市場逐步進入磨底階段。誠然,相比A股,港股存在外部和監管擾動,但其優勢在於估值更低且情緒宣泄更充分,因此在當前水平更為悲觀也有些過度。如果後續政策監管信號和外部環境好轉的話,港股將具有更大彈性。近期更多公司(如阿里和小米等)宣布大規模回購本身也表明港股的估值吸引力在不斷提升。後續市場修復可能從緩解流動性衝擊、到估值修復、再到驗證基本面改善這三個階段依次展開。

配置上,相比A股,港股的吸引力在於低估值和高股息、以及被錯殺的優質成長性股。綜合而言,我們建議關注兼具穩增長和高股息的價值股(如銀行、電信和部分資源品等大比例派息)以及估值盈利匹配的優質成長,所謂「啞鈴型」策略。此外,疫情逐步改善下本地股修復也值得關注。

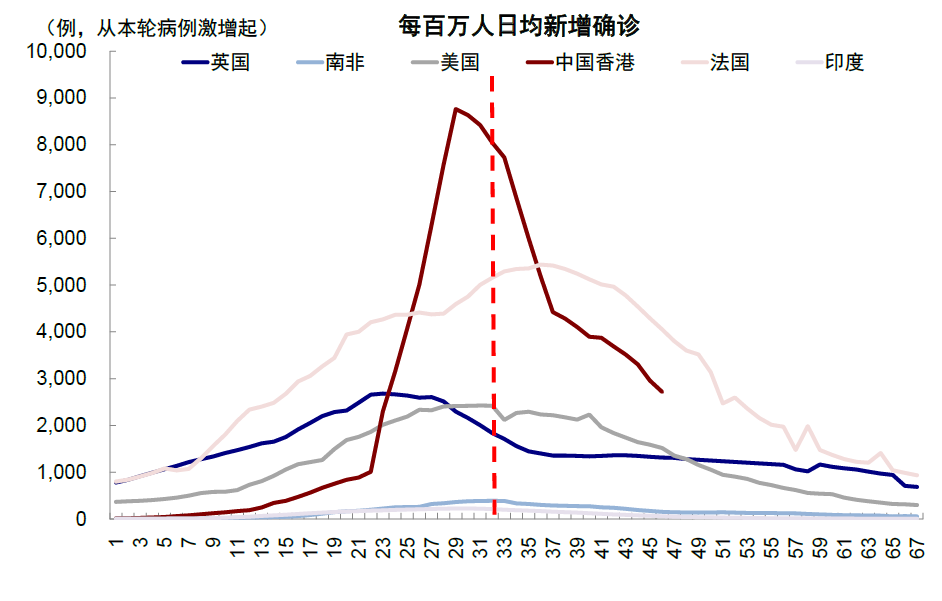

圖表1:本輪Omicron幾個典型的案例(如南非、英國和美國)經驗顯示,從快速爆發到見頂一般持續3-4周左右

資料來源:Our World in Data,中金公司研究部;數據截止2022年3月27日

圖表2:中國香港當前老年人口疫苗接種比例仍然較低

資料來源:香港特區政府同心抗疫官網,中金公司研究部;數據截止2022年3月27日

圖表3:當前中國香港行政特區醫院病床使用率仍然較高,不過較前期高點已有所回落

資料來源:香港特區醫院管理局,中金公司研究部;數據截止2022年3月27日

圖表4:Omicron病毒往往具有傳播性強、爆發速度快、峰值高等特點

資料來源:Our World in Data,中金公司研究部;數據截止2022年3月27日

圖表5:本輪病毒毒性相對此前幾輪疫情相對較弱,重症與死亡率較傳播速率相對平穩

資料來源:Our World in Data,中金公司研究部;數據截止至2022年3月27日

圖表6:中國香港當前疫情10日滾動死亡率約為0.6%,較三月初期高點已明顯回落

資料來源:Our World in Data,中金公司研究部;數據截止至2022年3月27日

圖表7:從香港特區各類經濟指標來看,本輪疫情對於香港本地經濟活動的影響正在逐漸減少

資料來源:Our World in Data,中金公司研究部;數據截止至2022年3月27日

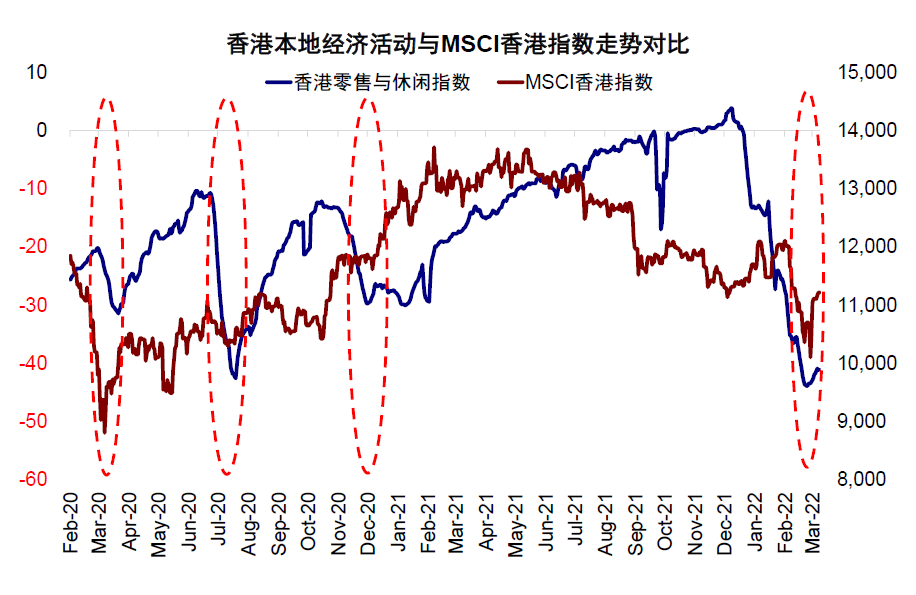

圖表8:此前幾輪疫情中隨著疫情好轉,香港零售與線下服務業有所恢復,MSCI香港指數也會隨之反彈

資料來源:Our World in Data,萬得資訊,中金公司研究部;數據截止至2022年3月27日

圖表9:橫向對比來看,香港特區線下消費與休閑活動三月中旬以來已有所反彈

資料來源:Our World in Data,中金公司研究部;數據截止至2022年3月27日

圖表10:這一點在辦公場所人數上也能夠體現

資料來源:Our World in Data,中金公司研究部;數據截止至2022年3月27日

圖表11:過去兩年來,中國香港特區政府歷次疫情爆發後所采取的限製政策梳理

資料來源:香港特區政府官網,根據各方媒體報道統計,中金公司研究部

圖表12:2020年以來歷次疫情爆發後指數表現情況

資料來源:萬得資訊,中金公司研究部

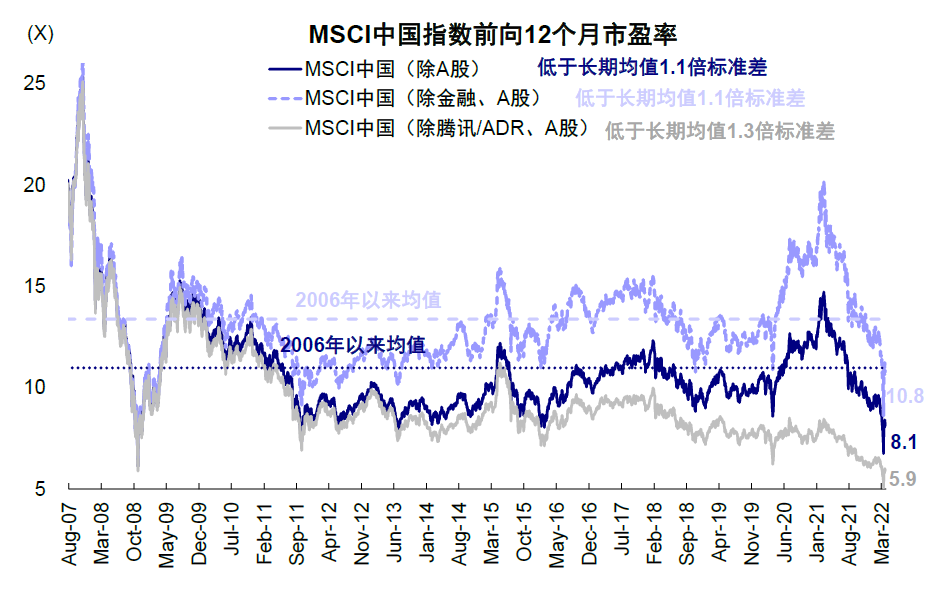

圖表13:當前港股新經濟板塊估值降至歷史相對低位,而老經濟板塊估值更是已處於歷史絕對低位

資料來源:FactSet,中金公司研究部;數據截止至2022年3月27日

圖表14:股票回購加速往往預示中期市場可能企穩反彈

資料來源:彭博資訊,中金公司研究部;數據截止至2022年3月27日

圖表15:疫情受損板塊,如線下零售、博彩和商業地產等隨著防疫措施逐步放鬆迎來好轉

資料來源:彭博資訊,萬得資訊,中金公司研究部;數據截止至2022年3月27日

編輯/Jeffrey