來源:聰明投資者

1、我們已經切實看到,疫情對於居民、對於大量企業的資產負債表造成了很大的損害,即便經濟活動恢復正常,這些疤痕也需要比較長的時間修復。 2、隨著這種效應逐步的減退,儲蓄傾向逐步的下降,居民戶部門相對變得更願意接受風險……在別的因素都不變的條件下,可能為權益市場、房地產市場提供一個更穩定、更強勁和更持續的基礎。

3、一個嚴重的造成持續影響的房地產泡沫,一定有一個關鍵的特征,就是從宏觀上來看,房地產投資的異常擴大。

4、2019年以來,中國房地產投資的占比基本處在大體合理的水平附近,很難認為市場上積累了嚴重的供應過剩。

5、2022年中國房地產市場經歷的應該不是一次泡沫的破滅,至少不是一次典型的泡沫破滅。它不是由供應的過剩所推動的,而是因為高周轉模式的內在脆弱性所帶來的流動性危機。

6、房地產行業正在經歷一個有序的供應端的出清,新開工、房地產投資占比以及行業存貨水平來看,這一偏低的狀態在未來會繼續維持,甚至會進一步強化。

7、隨著疤痕效應慢慢消失,地產行業商業模式的調整,也許會面臨著市場供應不足的壓力,包括對房價等影響。到時房地產市場會是什麽樣的狀態,也許我們都要提前有所考慮。

以上,是經濟學家高善文近日年度策略會上,分享的部分觀點。

這次他還重點分析了安全與發展的關系,及其對資本市場估值結構的影響。

高善文認為,最近幾年,由於全球化伴隨地緣政治環境的變化,以及許多國家內部政治經濟環境的變化,很多政府企業和金融機構在思考增長和效率的同時,不得不認真考慮安全關切。

在這樣的條件下,二十大報告正式提出了安全與發展的主題,但是從這一主題的提出,到最終落實為一整套龐大的政策法律法規體系,是需要時間的。

而這一過程也會對於經濟社會活動、對於很多企業產生微妙的或者是十分重大的影響。

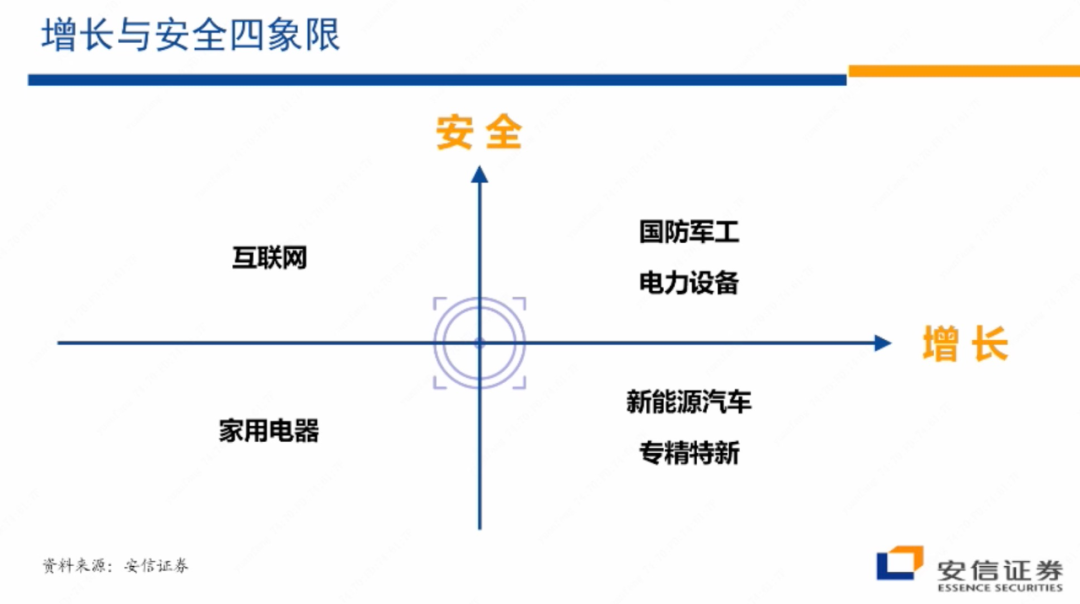

為了研究這種影響,高善文建立了一個分析框架,他以增長為橫軸,安全為縱軸,建立了一個坐標系,將不同的行業根據其增長性以及和安全關切的相關性,分別劃分到四個象限內。

他結合各個象限內行業的特征,以及具體行業的案例,分析了它們未來可能會面臨的影響。

圍繞「增長」與「安全」劃分四個象限

我們要弄清楚在全球和中國都在統籌兼顧安全與發展的條件下,時代主題的變化會如何影響資本市場估值體系,特別是如何影響資本市場估值結構?

我想了一段時間,試圖提出一個概念性的、框架性的分析思路,接下來我們會用一些案例解釋這個概念體系。

毫無疑問,隨著未來的政策法律法規體系變得越來越細致、越來越精巧,我們還可以補充越來越豐富的案例,有一些案例也不見得那麽恰當,需要繼續調整。我個人思考了一段時間以後,提出一個分析概念體系。

我的基本想法是設立一個兩維四象限的坐標體系,它的橫軸是增長維度,縱軸是安全維度。

在這個四象限體系之中,在橫軸上,越往左邊走,一個給定的行業或者企業,它的增長動力、增長潛力越弱,越往右邊走,它的增長潛力、增長動力相對而言越強。

在縱軸上是安全關切,在縱軸的下方,標誌著與它相關聯的很多行業不是很涉及到安全關切,對安全的影響相對很小。

在縱軸上,越向上方走,安全關切越大。

我們在這里所說的安全,理論上是一個總體的安全觀。包括金融安全、經濟安全、生態安全、領土安全、政治安全、意識形態安全等等。

政府的安全關切是一個總體的安全關切。

在這樣的安全關切下,未來將要製定的政策法律法規體系,也必然反映了具有非常廣泛含義的安全主題。

與這個背景相適應,縱軸的安全問題也是一個相對綜合的、總體的安全關切。

有了四象限的劃分以後,我們試圖在四象限里邊舉出一些案例,這些案例不盡恰當。

一部分原因是在過去幾年反映了安全關切的變化,在這些層面上已經有一些政策上的進展;另外一方面,這些案例有助於說明我們即將展開的邏輯。

在中國的資本市場上,通常有一個大拇指法則。

如果你要買債,在公司基本面一樣的背景下,要買國有企業的債。

原因也很簡單,一方面國有企業本身經營更加穩健,不排除有很多穩健的民營企業,但是國有企業總體上經營更加穩健。

另外,在行業遭受意想不到的負面因素影響和困難的條件下,總體上國有企業獲得政府救助的可能性不低於民營企業,也許比民營企業要大一些。

如果在股票市場上,在公司基本面差不多的條件下,要買民營企業的股票。

相對而言,國有企業的經營太穩健,風險暴露不足,而民營企業具有更多增長方面的追求,從而更好地匹配了股票投資者對增長和風險暴露的要求。

在歷史上,一個常常看到的現象,在相對低增長的行業里,如果經營環境比較穩定,市場是競爭性的、可以自由進出的,相對而言國有企業可以有不錯的生存環境。

但是在一個高速增長的、技術非常不確定、充滿變化的行業之中,國有企業的優勢相對民營企業而言不是那麽突出。

國防軍工等:高增長進一步得到加強,國企獲得相對的優勢

國防軍工毫無疑問處在第一象限,由於安全關切的增強等等,它的增長前景相對變得更加明朗。

從國防軍工相對於萬德全A的價格指數來看,從2020年的某個時候以來,相對於萬得全A指數,國防軍工指數盡管有很多波動,但總體來講開始獲得越來越大的單邊相對收益。

在國防軍工指數獲得相對收益的同時,我們再來看在國防軍工這個行業內,國有企業相對於非國有企業的估值情況。

進入2020年以來,在七八月份以後,行業內國企相對非國企開始獲得越來越大的估值優勢。

如果說國防軍工相對萬得全A獲得相對收益可能有很多別的原因,但在行業內部,國企相對非國企獲得了估值上的優勢,這提供了另外一個值得我們思考的證據。

從市淨率的角度來考慮,相對的結論也是類似的。

對國防軍工這樣一個明顯處於第一象限的行業來講,一方面它的高增長進一步得到加強,另一方面國企在獲得相對的優勢,至少在估值和相對收益層面上,市場的價格變化與這些概念性分析體系的判斷存在一定的一致性。

還有一個是電力設備。對於一部分國外的觀察家來講,他們懷疑擔心或者認為電力設備同樣存在安全關切。

因為他們擔心其他國家的政府在發電設備里邊會安裝「後門」,當兩國處於敵對狀態的時候,通過開啟後門使對方的供電網絡癱瘓,這就可以不戰而屈人之兵。

從這個意義上來講,電力設備涉及到重要的基礎設施,從而存在安全關切。

相對Wind全A的價格指數,在進入2020年以後,總體上它具有明顯的相對收益。

另外在2020年以後,2021年年初,國企相對非國企的估值優勢在擴大,特別是在市淨率層面,估值擴大表現的很明顯,在市盈率層面上情況也相似。

從獲得相對收益到國企相對估值優勢這些層面上來講,電力設備與國防軍工都有一定的相似性,所以我們剛才把它放在了第一象限,但是這是可以爭議的。

互聯網:未來會有更多限製性措施,引導國有資本適當擴大

進入第二象限,我們找的指數是萬德中概股100指數,里邊的大頭是互聯網。

一方面這是一個相對宏觀的指數,不完全是單個行業的指數,另一方面在反對資本無序擴張的過程中,互聯網相對是資本無序擴張表現比較明顯的一個領域。

反對資本無序擴張,顯然有安全關切在里邊。

最近幾年,毫無疑問移動互聯網也結束了此前的高增長狀態,轉入一個相對中低速的增長。

觀察萬得中概100指數的情況,如果以納斯達克指數為基準,進入2021年以後,它具有相對顯著的價格走弱,同時,它們的營業收入在進入2022年以後,處在一個相對很低的增長階段。

這是相對納斯達克的估值變化。

在2018年之前它有一些估值的優勢,隨著高增長的結束,在2018-2020年,相對納斯達克的估值是一樣的,進入2021年以後,相對納斯達克指數,估值上的劣勢開始逐步的放大。

從政府對這一行業的管理措施來講,非常細的法律法規體系似乎還沒有看到,但是紅綠燈體系已經是一個明確提出的標準。

所謂的紅綠燈體系就是有些領域是紅燈,有些領域是綠燈,但綠燈的案例還要等一等才能看到。

但紅綠燈體系意味著這一行業在未來會有更多的限製性措施,同時在這一領域去引導國有資本適當擴大,也是回應政府安全關切非常重要的維度。

家用電器:不涉及安全關切,行業增長不多

第三象限是家用電器,可以放入第三象限的行業還有很多,但是需要逐個研究。

我們先講家用電器,家用電器比較典型,它不涉及安全關切,行業也沒有什麽增長。

家用電器相對萬得全A指數的價格情況,總體上2017年以後有幾年的增長,2021年以後,在不長的時間里,把幾年的增長都吐得差不多了。

但是這個行業內部,國企相對非國企在估值層面的變化,總體上來看,無論是從PE,還是PB來看,國企相對非國企的相對估值體系總體相對比較穩定。

換句話來講,從市場觀察角度來講,這一領域不存在安全關切,不存在反對資本無序擴張,不存在走回頭路,不存在國有企業獲得了更大的政府扶持或者政策上優勢。這個行業的經營環境、法規環境等等是相對穩定和透明的,很多行業也都處在這個領域。

對這個領域來講,繼續參與全球的分工合作和競爭,在政治上,在全球規則上應該沒有什麽障礙,而且政府也樂於在這個領域繼續推動全球性的貿易合作和競爭。

但是國有企業相對非國有企業估值變化與國防軍工形成了鮮明的對比。在家用電器相對沒有明顯增長的領域,還有一些價格上相對Wind全A指數的相對走輸。

走輸可能有很多行業層面的原因,具體雖然不是很了解,但是毫無疑問這不是一個高增長的行業,它的增長動量沒有增強,這是比較確定的。

新能源汽車:典型第四象限,存在高度不確定性的高增長行業

最後我們看新能源汽車,它是典型處在第四象限的行業,是一個存在著高度不確定性的高增長的行業。

同時也有可能製定全球性規則來管理各國政府補貼,以及一些其他產業政策,在這一領域營造一個全球公平競爭的環境和體製。

除了新能源汽車之外,在民用領域,我們還可以找到不少其他高增長的行業,我們以新能源汽車為例來看問題。新能源汽車是一個高增長的行業,進入2020年以後,相對萬得全A獲得了明顯的相對收益。

在PE層面,新能源汽車在2022年5月以來似乎獲得了一些估值優勢,但是在PB層面的估值優勢不是很明顯。

在獲得相對收益的同時,國有企業的估值的相對劣勢在PB層面還存在一定的擴大,未來進一步的變化,可以繼續觀察。

但是迄今為止,新能源汽車市場價格的變化,在很大程度上也支持我們對第四象限行業特征的定義。

就是繼續以民營企業來主導,繼續以全球性為主導,繼續維持較高的估值,新能源汽車看起來符合這個定義。

專精特新:國有企業起到骨骼架構作用,大量的行業細分龍頭還看民營企業

專精特新涉及到安全關切眾多細分領域,由於技術上的不確定性,以及領域足夠細分,完全由國有企業去主導,我個人認為可能在操作上不一定那麽現實。 國有企業也許起到主要的骨骼架構作用,大量的行業細分龍頭,可能主要還要民營企業來主導。

專精特新的相對價格指數,在2020年底以來,相對於Wind全A有一個不斷擴大的相對收益。 而且在PB層面,國企相對非國企的優勢沒有特別明顯的單邊擴大。

在PE層面,就這幾年的情況來看,2020年以來有一些單邊擴大,也許與盈利的不平衡有關系。

由於這樣的原因,我們把專精特新放到了第四象限,也許有的人會覺得專精特新放在第一象限更合適。

但是即使把它放在第一象限,考慮到它涉及大量的細分行業龍頭,在雙循環中以內循環為主,以及在細分行業中主要由民營企業來主導,又是一個高增長的領域,所以它會繼續維持相對較高的相對收益。

同時國有企業在估值層面上沒有獲得明顯擴大的估值優勢,在專精特新這個層面上有這樣的特征。

四象限在估值層面的參照意義

最後一部分,我們主要圍繞全球性的經濟發展環境的變化,談一談我們的認識,特別是在估值層面的認識。

在安全與發展並重的條件下,與過去效率優先,追求增長產生顯著的差異,為了分析這一體系的影響,我們設置了四象限。

在四象限的分析體系下,我們會發現對於一些行業會產生非常大的影響,在一些領域國有企業會獲得明顯的估值優勢。 在另外一些領域,法律法規的引入意味著估值體系的重建,還有一些領域,過去所發展起來的全球性的經濟治理體系,可以繼續健康的發揮作用。

從估值體系層面來看,我們四象限的劃分在有限的案例中,與市場估值的相對表現具有一定的一致性。

在落地的過程之中,很多行業都會受到這樣或者那樣的影響,這些影響在估值層面上將會有什麽樣的變化,四象限能夠提供一些參照的意義。

盡管安全的關切變得很重要,但是在我們剛才的分析中,第三象限所體現的全球合作領域,第四象限所體現的發展領域、全球化看起來仍然相當有生命力,未來會如何演繹,讓我們拭目以待。

編輯/ roy