本文綜合自中信證券《MAAMG二季報:預期基本觸底,展望優於市場悲觀預期》

面對復雜的全球宏觀環境,以及美聯儲在高通脹和經濟衰退之間的極小政策容錯空間,機構認為,參考美國歷史經驗,預計美股科技巨頭後續業績預期下修的風險相對有限,企業當前的估值水平已充分反映年初以來美聯儲加息影響,並已較多反映後續潛在每股收益下修可能。

繼續看好MAAMG,未來一年內對個股的偏好順序繼續維持此前的觀點,依次為:$亞馬遜(AMZN.US)$、$微軟(MSFT.US)$、$蘋果(AAPL.US)$、$谷歌-C(GOOG.US)$、$Meta Platforms(META.US)$等。

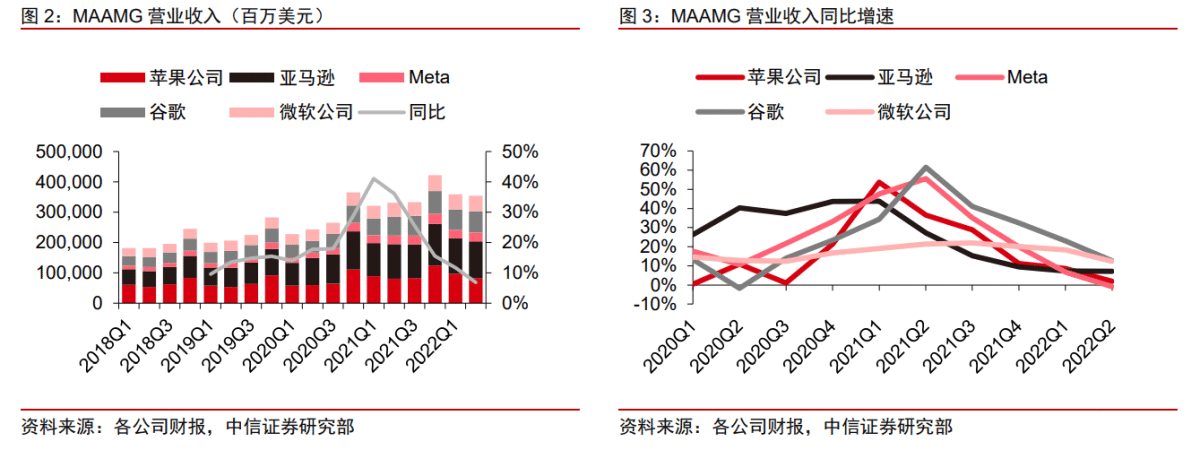

美股科技巨頭二季報均已發布,業績情況和後續展望均好於市場悲觀預期。MAAMG(Meta、蘋果、亞馬遜、微軟、谷歌)二季度合計實現收入3546億美元(同比增7%,兩年復合增長21%)。

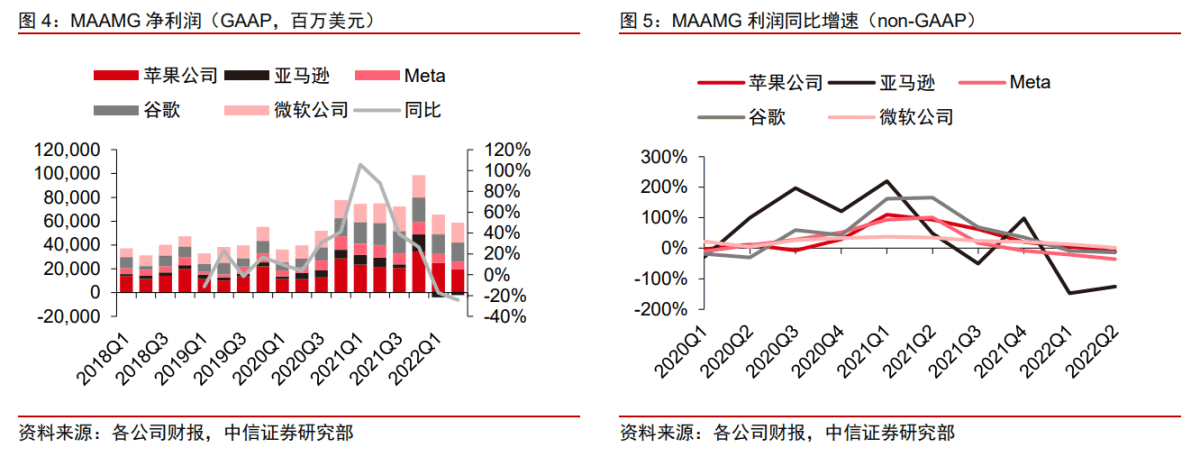

合計淨利潤568億美元(同比下降24%,兩年復合增長20%),同比增速較一季度出現明顯下滑,主要反映去年同期高基數,以及高通脹、美元走強(匯兌損失)、俄烏衝突等系列宏觀因素的影響,同時疫情後經營周期的反轉(從正轉負)亦是重要因素。

收入端,微軟、蘋果主要財務指標維持穩健,谷歌、Meta則受累於去年同期的高基數,以及宏觀經濟對電商、在線廣告的拖累,亞馬遜受益於過去兩年的大幅投入(電商資本開支、人員擴張等),營收增速顯著好於市場平均水平,利潤率亦開始從底部反彈。

成本費用端,經歷過去幾個季度人員的快速擴張之後,科技巨頭均表示,將進一步優化成本費用結構,在人員招聘上亦將更加謹慎和克製,以應對潛在的宏觀不確定性。

行業板塊:雲計算、蘋果手機、服務器維持強勁,互聯網底部徘徊

受下遊客戶結構、行業運行周期等因素影響,當季科技巨頭間業績分化明顯,2B市場顯著優於2C市場:

1)雲計算&軟件

剔除匯率影響,二季度亞馬遜的AWS營收同比增33%,微軟Azure營收同比增46%,谷歌雲同比增36%,同比增速較一季度有不同程度回落,主要反映SMB(Small and Medium Business中小型企業)客戶需求減弱的拖累,但整體仍相對穩健,微軟預計Azure三季度仍將有 40% 以上增長;

2)互聯網

在線廣告

宏觀經濟、俄烏衝突等因素繼續拖累Meta、谷歌Youtube廣告業務表現,谷歌搜索業務仍保持相對韌性(Q2收入+13.5%);

電商

高通脹、疫情後用戶消費結構切換(商品消費、服務消費)繼續拖累北美電商市場,但亞馬遜表現顯著好於市場整體,公司下半年營收有望實現雙位數增長;

3)硬件&半導體

服務器、蘋果手機繼續維持強勁,亦大概率不會成為全球半導體產業預期見底的最後一只靴子。

今年以來,持續的高通脹、宏觀經濟的走弱,帶來的全球PC、智能手機需求減弱,去庫存仍將是行業Q3主要任務。

但從結構上看,蘋果手機,以及全球服務器市場有望繼續維持穩健,且Q3同比增速有望優於Q2,核心緣於:

1、蘋果手機,高端人群相對更強的抗通脹能力,以及蘋果在高端市場近乎統治性的競爭優勢;

2、服務器,北美雲廠商CAPEX持續維持強勁,且下半年有望好於上半年。

下半年展望:注重成本控製;預期觸底,短期下行風險有限

目前科技巨頭對下半年的展望,主要是更加注重成本費用端的優化和控製。

微軟、亞馬遜等對短期雲計算市場需求繼續維持看好;

盡管可能面臨部分SMB客戶需求下滑的風險,蘋果預計三季度蘋果手機同比增速將好於二季度,同時面臨的供應鏈約束亦在快速改善;

而谷歌、Meta則對下半年在線廣告市場需求整體維持謹慎態度,亞馬遜則預計自身電商業務增速有望逐季改善,當然這更多和公司自身相關,和行業整體相關性不大。

同時在成本費用端,主要企業均表示,將進一步優化成本費用結構,同時在人員招聘上將更加謹慎和克製。

目前微軟、谷歌、Meta的PE(TTM)分別為27X、19X、12X,亞馬遜 EV/EBITDA(TTM)為 21X,蘋果 PE(TTM)為26X,相較於歷史水平,微軟、蘋果基本處於中值附近,而谷歌、Meta、亞馬遜基本處於歷史均值中下沿。

中信判斷,目前美聯儲加息對科技巨頭估值的收縮已基本結束,中短期維度,市場的主要矛盾將聚焦於基本面的企業盈利。

而對於基本面,市場擔憂美聯儲可能需要以犧牲經濟增長為代價,來實現對通脹的有效控製,以及市場對美 聯儲信心的恢復,並因此推導企業收益下修空間。

因此,假定經濟衰退既定的情形下,我們需要更多關注衰退的力度。考慮到當前美國居民、企業相對健康的資產負債表,參考歷史數據(通脹性衰退階段標普指數EPS平均下修 15%),預計本次美國經濟衰退更多是一次溫和、輕度的衰退,不至於引起板塊盈利預期、股權風險溢價(ERP)的大幅調整。

投資策略

美股科技巨頭中報、後續展望均好於此前市場悲觀預期,除表現偏弱的在線廣告之外, 雲計算、軟件、蘋果手機、服務器等子板塊有望繼續維持穩健增長,亞馬遜電商業務亦開始觸底回升。

雖面臨持續高通脹、經濟衰退等現行&潛在的諸多風險,但中信預計科技巨頭後續業績預期下修的風險相對有限,企業當前的估值水平已充分反映年初以來利率上行影響,並較多反映後續潛在的EPS下修可能。

但面對復雜、充滿挑戰的宏觀環境,謹慎行事、關注短期確定性仍將是當下較優的選擇。

中信表示看好MAAMG的短期、中期配置價值,未來6~12個月,對個股的偏好順序依次為:$亞馬遜(AMZN.US)$、$微軟(MSFT.US)$、$蘋果(AAPL.US)$、$谷歌-A(GOOGL.US)$、$Meta Platforms(META.US)$等。

編輯/Viola