來源:中金點睛

作者:劉剛寇玥張巍瀚等

中金指出,無論最終在美退市與否,選擇赴港上市都將是中概股對衝外部風險的擇優之選。在外部環境日益復雜的背景下,已有26家公司通過二次上市或雙重主要上市回歸港股,以尋求美國意外退市風險下的「安全墊」。

往前看,在外部環境依然面臨較大變數情況下,預計更多符合條件的中概股公司回歸港股、且采用或者轉為主要上市方式將成為主流。

在外部環境變化和監管合作不確定性猶存的大背景下,中概股未來將何去何從始終是市場關注的焦點話題。那麽,未來將如何演變?是否還存在變數?中概股前景如何?

當前情形:中概股問題的來龍去脈與現狀

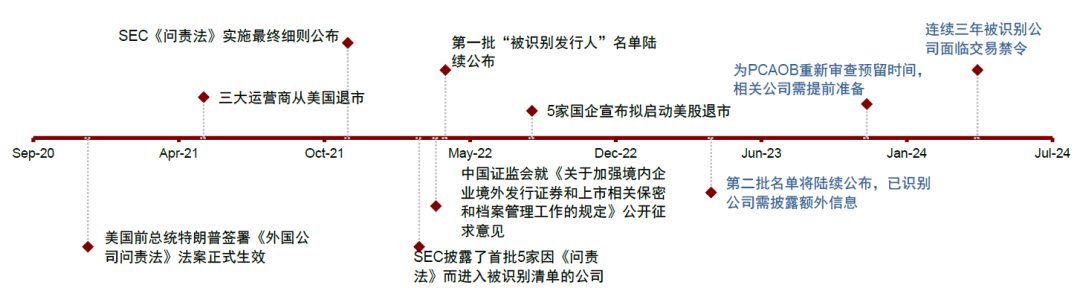

►中概股問題的來龍去脈。2002年在美國安然財務造假醜聞的催化下,美國國會通過了《薩班斯-奧克斯利法案》(Sarbanes-Oxley Act),旨在加強政府對上市公司財務申報及會計事務所的監管。基於該法案,美國政府創建公眾公司會計監督委員會(PCAOB),加強監督對上市公司和其他發行人的審計,以保護投資者利益。

2020年12月18日,美國時任總統特朗普正式簽署當年由參議院與眾議院通過的《外國公司問責法》;2021年底,美國證監會(SEC)進一步出台了依據該法案的實施細則。今年3月初年報披露期,美國SEC依據《外國公司問責法》將首批5家中概股企業列入其「初步識別名單」中,標誌著對於中概股監管從製度建設正式步入法律執行階段,隨即引發市場擔憂。隨後越來越多的中概股公司被納入名單,截至2022年8月25日已經有總計150只中概股上榜「確定識別名單」,另有4只列入「初步識別名單」。8月12日,中國石化、中國石油、中國人壽、中國鋁業和上海石化等5家中國企業相繼發布公告,申請自願將其美國存托股份從紐約交易所退市。

►中美監管合作推進仍是大方向。中美雙方針對這一問題的協商一直在進行,尤其是今年3月正式實施以來。如在3月10日SEC將首批中概股企業列入「初步識別名單」後,證監會3月11日淩晨發布公告表示「願通過監管合作解決相關問題」。3月16日,國務院副總理劉鶴主持金融委會議表示,中美雙方監管機構保持了良好溝通,已取得積極進展,正在致力於形成具體合作方案,中方繼續支持各類企業到境外上市。

不僅如此,一些配套的政策也在推進修改優化以適應新的內外部環境。2021年12月和2022年4月,國務院和證監會先後對起草《國務院關於境內企業境外發行證券和上市的管理規定(征求意見稿)》與修訂《關於加強境內企業境外發行證券和上市相關保密和檔案管理工作的規定(征求意見稿)》(下稱《保密新規》)征求意見,增加對赴中國香港和美國上市的境內企業的覆蓋,為跨境監管合作提供製度保障,這也為中美監管雙方合作流出了一定空間。整體來看,盡管期間不排除可能出現一些波折和反復,但在一定程度上達成合作仍可能是大方向。

後續演變:後續中概股問題發展的關鍵節點

►最終時點:2024年3~5月財報季。根據《外國公司問責法》,首批「被識別公司」如果連續三年不能滿足法案要求,將會面臨退市風險,從2021年財報算起,2023年財報也就是2024年3~5月財報季(對於多數公司而言)將成為最終時點。此前,美國國會提議的《加速法案》計劃將這一時間提前一年,但目前看這一法案通過概率並不大。

►實際時點:2023年11月。不過,由於審查流程需要時間,因此實際時間可能要更為提前,相關公司需要在2023年11月乃至更加提前便做好準備。美國SEC國際事務主管YJ Fischer也在一次講話中提到[1],盡管當前中美雙方正在就中概股問題積極磋商,即使未來能夠達成一定協議,但這也只是第一步。PCAOB對中概股公司進行重新審核也需要一定時間,而這一審核往往需要在名單發布前一年的11月初就完成。

值得注意的是,由於各個公司的財政年截止日不同,因此「被識別公司」名單是全年滾動披露,並非固定一致。首批「被識別公司」是財年截止日為 12月31日(對應年報披露時間為第二年4月;財年截止非12月公司將依次順延)。

圖表:2020年以來,中概股面臨的外部監管環境不確定性持續增加

資料來源:中國證監會,美國證監會,港交所,中金公司研究部

核心問題:多大程度和範圍內能夠提供審計底稿是關鍵

除了國企涉及到的政府控製問題外,審計底稿是在美上市中概股問題的核心。在這一問題上,美方不論是PCAOB還是SEC官員都表示,需要全面底稿權限而不接受部分刪節的版本。因此,除了國企必然退市但影響更多是象征大於實質外,在多大程度和多大範圍能夠提供審計底稿就成為關鍵其他中概民營企業能否繼續在美上市的關鍵。

這其中,美方如何認定何種程度是全面的審查權限、以及我方依據《保密新規》哪些底稿可以提供都是需要考慮的細節問題。例如,可能也存在中美雙方達成監管合作協議,但並非所有公司都能提供底稿的情形。這種情形下,多數公司可能都可以符合繼續在美上市的條件,進而打消尾部風險;但部分不符合條件的公司可能需要最終從美退市,類似於近期退市的國企。

未來出路:國企退市,中資民營股仍有選擇空間;回歸港股和主要上市是大勢所趨;短期或影響流動性

假設中美能夠在一定程度上達成監管合作,我們認為未來中概股的前景與選擇可大致分為以下幾種情形:

►國企退市是基準情形:根據《外國公司問責法》要求,外國公司需披露其與外國政府之間的關系並證明其沒有被外國政府所有或控製,因此國企基本都將選擇退市。實際上,中國石化、中國石油等5家國企於8月12日宣布啟動美國退市,也正是出於此項考慮,基本符合市場預期(《中概股追蹤:國企在美退市的含義與影響》)。

►中資民營股仍有選擇空間:若達成一定監管合作,多數企業可在符合《保密新規》的前提下向PCAOB開放審計底稿訪問權限,因此可以維持在美上市。但是,不排除部分企業會由於涉及敏感信息而無法滿足一些監管要求,繼而選擇退市,進而帶來情緒和流動性衝擊,因此後續監管進展和細節值得關注。

無論最終在美退市與否,選擇赴港上市都將是中概股對衝外部風險的擇優之選。在外部環境日益復雜的背景下,已有26家公司通過二次上市或雙重主要上市回歸港股(其中17家為二次上市,9家為主要上市),以尋求美國意外退市風險下的「安全墊」,更不用說回歸港股可以提升公司多維度融資能力、引入中資及長線投資者以優化其股東結構等多方面積極意義。往前看,在外部環境依然面臨較大變數情況下,我們預計更多符合條件的中概股公司回歸港股、且采用或者轉為主要上市方式將成為主流。

回歸方式上,采用或轉為主要上市將成為主流。相比作為海外上市主體「投影」的二次上市,選擇雙重主要上市方式回港可以使在港上市地位不受海外上市狀況影響,同時還可納入港股通範圍。

實際上,我們注意到越來越多的公司(小鵬汽車、貝殼)選擇雙重主要上市回歸港股,且再鼎醫藥、嗶哩嗶哩和阿里巴巴等公司也已經申請或完成了二次上市向主要上市地位的轉換。我們測算,上述公司如果轉為主要上市並納入滬港通後,有望帶來450億港元的資金流入。

中概股回港和退市或對港股短期有流動性擾動,但長期有助於優化港股結構並強化吸引力。我們預計大量中概股回歸和股份轉到港股交易,的確將會對港股本就不非常充裕的流動性造成一定影響,目前已經回歸的主要中概股公司在港交易的比例平均已達20%左右(如阿里巴巴20%)。

我們測算,27家潛在回歸公司新增融資和股份轉換交易可能帶來每年277億港元的流動性吸收(相當於2021年全年港股主板IPO募資金額的9.1%)。當然,采用介紹上市方式(不新增融資,例如蔚來和貝殼)可以減輕上述壓力。

從中長期看,我們認為更多中概股公司的回歸有助於進一步優化港股市場結構,吸引資金沉澱,進而形成優質公司和資金的正反饋。此外,我們預計港股或將部分替代美股為中國創新企業(尤其是美元基金所投資的企業)的首選融資地之一,這都將進一步鞏固港股市場作為區域金融中心以及中國「新經濟橋頭堡」的地位。

圖表:2018年上市製度改革以來,已有26支美國中概股通過二次上市和雙重主要上市回歸港股

資料來源:Bloomberg,Wind,中金公司研究部

注:數據截止至2022年8月25日;估值基於Bloomberg一致預期

圖表:赴港上市中概股在中國香港部分的占比呈現上升趨勢,但主要成交仍還在美國

資料來源:Bloomberg,Wind,中金公司研究部

圖表:目前已經回歸的主要中概股公司在港交易的比例平均在20%左右,其中阿里巴巴20%、京東為21%

資料來源:Bloomberg,Wind,中金公司研究部

圖表:27家潛在回歸公司新增融資和股份轉換交易可能帶來每年277億港元的流動性吸收

資料來源:Bloomberg,Wind,中金公司研究部

圖表:即便27家中概股集中在2022年和2023年赴港上市,新增融資規模也仍在歷史較合理的範圍內

資料來源:Bloomberg,Wind,中金公司研究部

圖表:若二次上市公司被納入港股通合資格標的,可能帶來的潛在被動資金測算

注:數據截止至2022年8月25日

資料來源:港交所,Wind,中金公司研究部

圖表:中概股回歸路徑解析

資料來源:港交所,中金公司研究部

圖表:香港雙重主要上市 vs. 二次上市對比

資料來源:港交所,中金公司研究部

編輯/ roy