來源:Wind

為了抑製高企的通脹,美聯儲會否重新祭出上世紀8、90年代采取的大幅加息「震懾」策略?還是沿用近年來漸進式加息的謹慎做法?最近圍繞相關問題的討論左右著金融市場的走勢。

隨著美國通脹率升升至近40年高位,關於美聯儲最快在3月貨幣政策會議上加息50個基點的討論甚囂塵上,貨幣市場已開始反映對這一情境的押注。美國國債收益率也因此節節攀升,10年期美債收益率升升至兩年高位,對美聯儲未來行動最敏感的2年期美債收益率突破1%,為疫情暴發以來首見。

知名對衝基金經理Bill Ackman和所羅門兄弟首席經濟學家Henry Kaufman均認為,美聯儲應采取這種強有力的動作。Ackman稱,美聯儲正在輸掉其與通脹的戰鬥,要加息50個基點才能恢復公信力。

根據芝加哥商業交易所(CME)的FedWatch工具,聯邦基金期貨市場已經消化對美聯儲今年加息四次、每次25個基點的預期。投資者預計,美聯儲首次加息會在3月,然後在6月、9月和12月會議上分別再度加息。

Barron's指出,這將與美聯儲在本世紀采取的漸進式加息方法保持一致,從而避免之前更激進加息後金融市場崩盤一幕的重演。

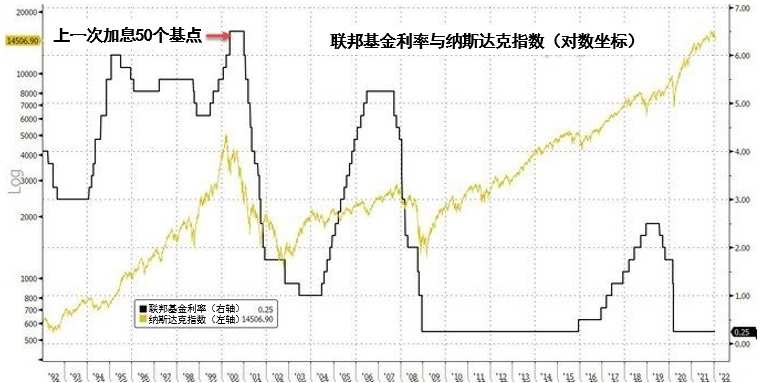

回顧歷史,上一次美聯儲一口氣加息50個基點是在2000年5月,此後不久互聯網泡沫發生破裂,納斯達克指數重挫,最終用了14年才收復失地。FedWatch工具顯示,市場目前預估,美聯儲今年3月加息25個基點的概率達89.3%,加息50個基點的概率則為7.8%。

在2000年之前,美聯儲曾於1994年大幅快速加息,其中包括兩次加息50個基點和一次加息75個基點。這些舉措雖平息了通脹擔憂,但也引發了令人記憶深刻的金融市場巨震。美國國債和抵押貸款支持證券市場因美聯儲最初的加息而陷入混亂,緊隨其後的是,加州奧蘭治縣因利率衍生品投資虧損而宣布破產。墨西哥比索暴跌,美國政府向該國提供500億美元救助資金才為這場動蕩畫上了句號。

即使過了逾四分之一個世紀,美聯儲可能也不會忘記1994年的經歷,盡管其漸進式加息的做法並沒有完全防止嚴重的金融市場動蕩。在有些人看來,2004年中期至2006年中期期間,美聯儲在每次會議上加息25個基點、且這種做法在市場預期之內,助長了房地產泡沫,該泡沫的破裂導致了2008-09年的金融危機。

從那時起,美聯儲一直對市場危機保持警惕。美聯儲對市場狀況的敏感性或許在2018年第四季度最為明顯。當年9月末,美聯儲將聯邦基金利率目標區間上調25個基點,至2.00%-2.25%,之後,聯儲主席鮑威爾在10月表示,距離中性政策還有很長一段路。此後,美聯儲於12月再次加息25個基點。期間標普500指數險些跌入熊市。但到2019年,美聯儲又改弦更張,進行了三次降息。

在2021年的大部分時間里,美聯儲一直維持著強力刺激政策,將聯邦基金目標利率維持在0%-0.25%,並且每月購買1200億美元的美國國債和抵押貸款支持證券。直到最近,美聯儲開始縮減購債規模。與此同時,多位美聯儲官員表示,他們支持在3月結束購債後開啟加息進程。

伴隨高漲的美聯儲加息預期,美國股市2021開年即下行,標普500指數已較紀錄水平下跌超過4%,納斯達克指數接近修正區域,較去年11月創下的峰值下挫9.5%。

不過,高盛認為,若美聯儲想要積極降低通脹,而不是坐等供應鏈問題緩解,就得采取更多行動,收緊所有市場的金融條件。

蒙特利爾銀行宏觀策略師表示,就目前情況而言,美聯儲當前的政策是上世紀70年代中期以來最寬鬆的,正是這種政策助長了當前的高通脹。無論從整體還是核心指標來看,通脹可能尚未見頂。策略師預計,到今年年中,美國CPI同比漲幅可能只會從去年12月的7%回落至5.6%。

通脹難以在貨幣政策保持寬鬆的情況下自行消退,而正如Barron's的Randall W. Forsyth所說,如果美聯儲真的出人意料加息50個基點,那將令人震撼,也讓人敬畏。

編輯/Jeffy