來源:靜觀金融

作者:西部證券宏觀分析師張靜靜

截至上周亞馬遜、沃爾瑪和塔吉特相繼大跌。為何電商巨頭、消費龍頭接連重挫?下一個重挫的美股又會是誰?我們先來看幾個宏觀邏輯。

邏輯一:疫情是美國地產十年牛市的起點?切莫混淆短期因素與長期邏輯

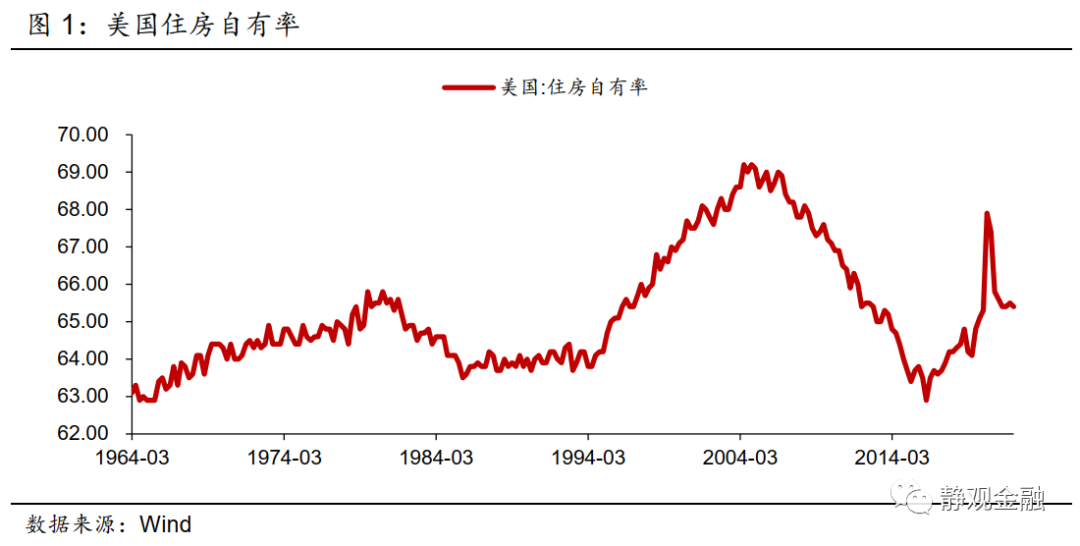

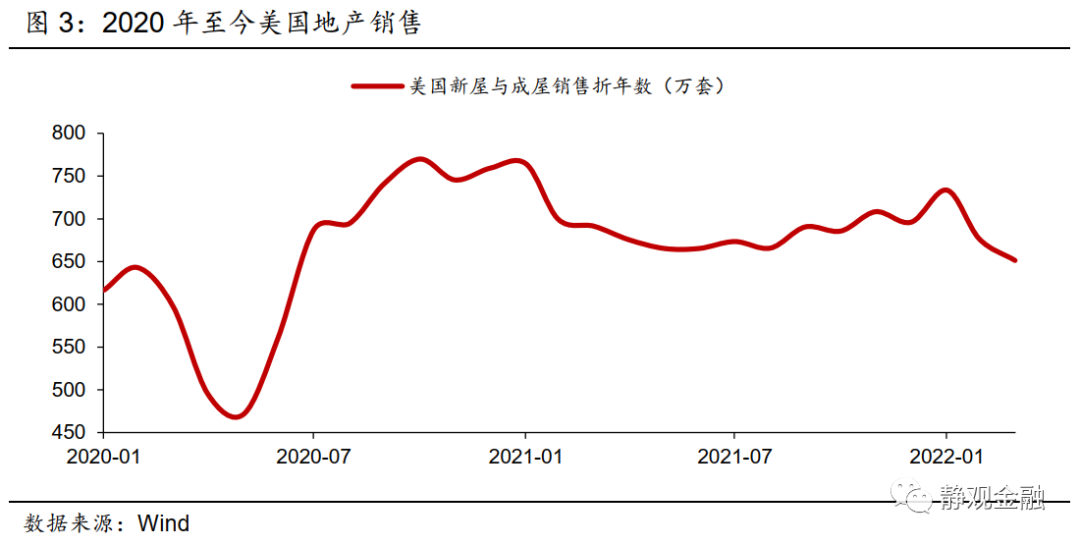

2020年4月,陷入迷茫後,我放棄了對美國經濟與資產價格的短期預判,改弦更張地在報告中給出了兩個大膽且長期的觀點:疫後看好中國股票和美(國)越(南)地產。事實上,美國住房自有率早在2016Q2就已觸底,加上2016-2026年為20-49歲購房年齡段人口增速回升期,此間美國房地產大概率處於10年上升周期,彼時給出這一結論大概率不會出錯。巧的是,2020年5月美國新屋銷售與房價雙雙跳升,2020Q3美國地產銷售熱度更是創出36年之最,我那份報告也一度被「驚為天人」。

2020H2美國地產量價雙升真的是10年牛市的邏輯嗎?顯然不是。2021年Q1美國地產熱開始降溫,新屋與成屋銷售雙雙高位放緩。為什麽會這樣呢?2020年底復盤美國地產時我曾提出一個邏輯。疫後美國(乃至全球)地產熱源於兩個因素:一是改善型住房需求;二是有購房能力者突然獲得大量看房時間,進而壓縮了購房周期,地產銷售速度變快。進一步看,2021年疫苗問世後,有購房能力者率先接種疫苗回歸職場,購房周期自然重新被拉長,地產銷售速度又慢了下去。

換言之,2020年4月提示美國房地產行情是基於長期邏輯,但2020年5月後數月間美國地產銷售跳升卻是疫情觸發的短期利好推動的脈衝。初衷是「不會錯」,結果則是恰好「特別對」。但,若把短期脈衝視為長期邏輯並線性外推,2021年就會「非常錯」。延伸來看,2020H2-2021H1美國地產作為關鍵邊際變量對同期國內家電等板塊走勢亦產生了決定性影響。

(備注:當然,剔除2020H2至2021H1的異常值,美國地產仍處於10年上升周期,只不過無風險利率等因素亦會引發地產數據的短周期波動。)

邏輯二:三因素提振疫後美國耐用品需求,但皆難持續

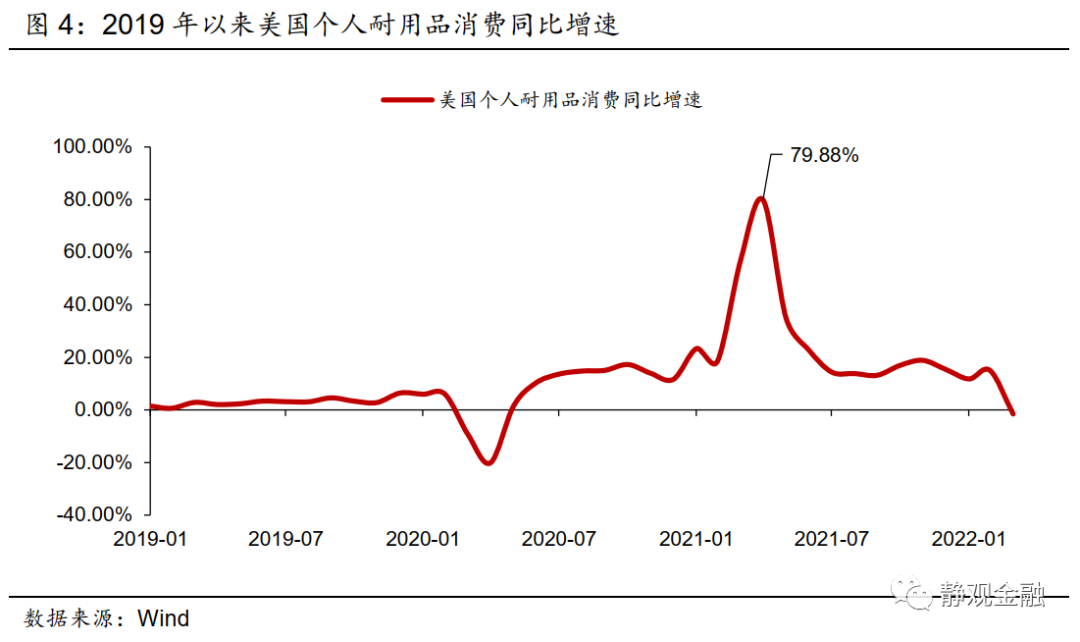

在美國,個人消費占GDP比重大約在65%-70%之間,2019年末耐用品、非耐用品以及服務消費占個人消費的比重分別為10.5%、20.5%以及69.0%。正是這樣的消費結構為疫後美國耐用品消費數據巨震埋下伏筆。

疫後美國耐用品消費究竟「瘋狂」到什麽程度?2021年4月同增高達80%,2020H2同增均值為14.4%、2021年同增均值為27.4%,但疫前(2017-2019年)均值僅為4.0%。為何疫後美國耐用品需求如此強勁?三個因素:發錢、地產後周期需求、服務消費受阻。

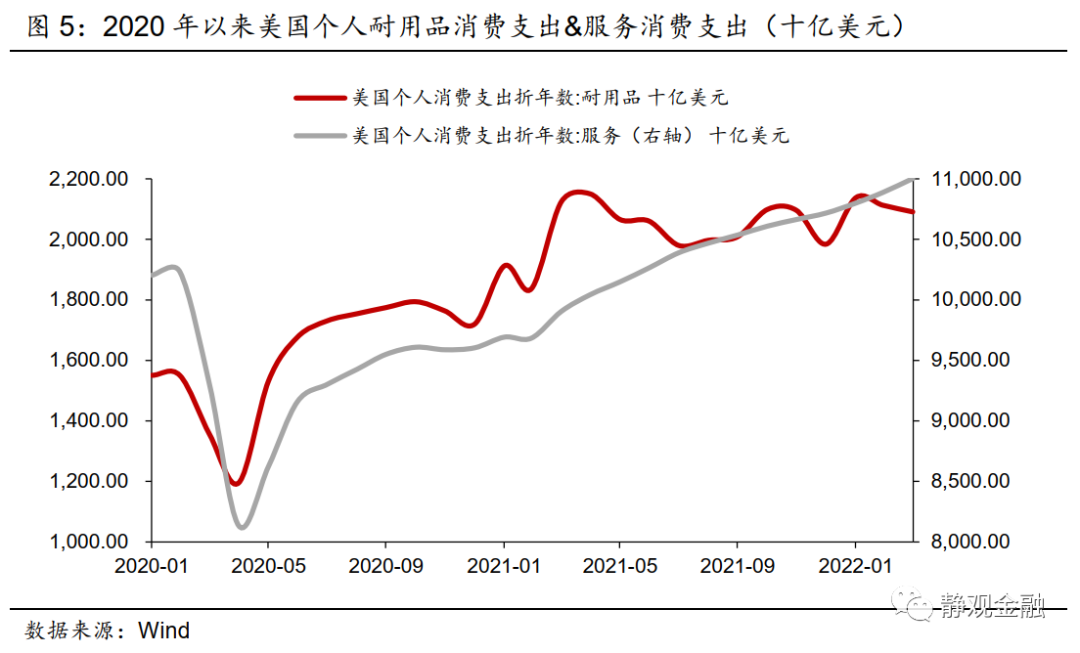

首先,2020年3月、12月以及2021年3月美國政府三次直接對80%及以下收入分位數群體派發現金,2020年3月至2021年9月初美國各州提高失業補貼金額並延長了申領時間。獲得收入的難易必然影響消費意願,如圖5所示,每一次現金發放都會顯著提振耐用品消費。

其次,同步於地產需求的是家電、家具等地產後周期耐用品。

此外,還有一個關鍵因素:受到疫情抑製的服務消費。疫後美國民眾並不太差錢,但疫前他們的主要消費集中於服務端,進而疫後出現了大量被動儲蓄。這勢必會導致老百姓願意在原本支出占比較低的耐用品上適度「揮霍金錢」。

但上述邏輯都不可能持續。首先,2021年3月是美國政府最後一次發放疫後現金補貼,2021年9月6日後失業補助也降至疫前水平。對於美國老百姓來說,後面的消費將自行負擔。地產銷售熱度降溫亦將拖累地產後周期需求。更關鍵的是,去年接種疫苗以來,美國服務消費在逐步恢復,這一過程將導致老百姓重新分配消費支出,錢就這麽多,消費了服務、你就沒錢再消費耐用品,何況「耐用品」本來也「耐用」。

邏輯三:特定階段宏觀邏輯在行業乃至個股分析中的應用,從庫存轉移看中免走勢過山車

首先,作為宏觀研究員,我確實不研究個股,在大家面前班門弄斧了,見諒!但這幾年越發感覺到宏觀研究在某些特定時點不僅可以分析甚至有機會前瞻各類資產趨勢,偶爾也能在行業、個股上發揮作用。中免是疫後極具人氣的個股,為什麽這兩年中免股價會有過山車走勢?庫存轉移或許是一個不錯的視角,相信女性朋友都能理解。

疫情不僅令中免的渠道優勢與價格優勢更為凸顯,並且2020年很多朋友會因擔心疫情結束後線上免稅折扣力度變小而想要提前多囤一些。換言之,在信息不對稱之下的庫存轉移過程對2020年中免業績的貢獻權重應該不低。進入2021年,免稅護膚品折扣對很多女性朋友的邊際吸引力銳減;在擔心錯過最佳使用時間以及「庫存飽和」等因素驅動下,「消化」家里的護膚品庫存成為首選,購買力進而下降。那麽,若以2020年的數據線性外推,2021年中免的業績勢必不及預期。

事實上,我們在去年底的大類資產展望中,曾用油價與無風險利率的二元模型解釋了2021年寧德時代的走勢,並提示了風險。去年中遠海控的走勢也是可以用宏觀邏輯理解的個股。當然,如果你問我當下怎麽看中免、寧德時代和中遠海控的股價肯定是問錯人了。

再來談美國電商股與消費股龍頭大跌,相似的劇情、不同的舞台

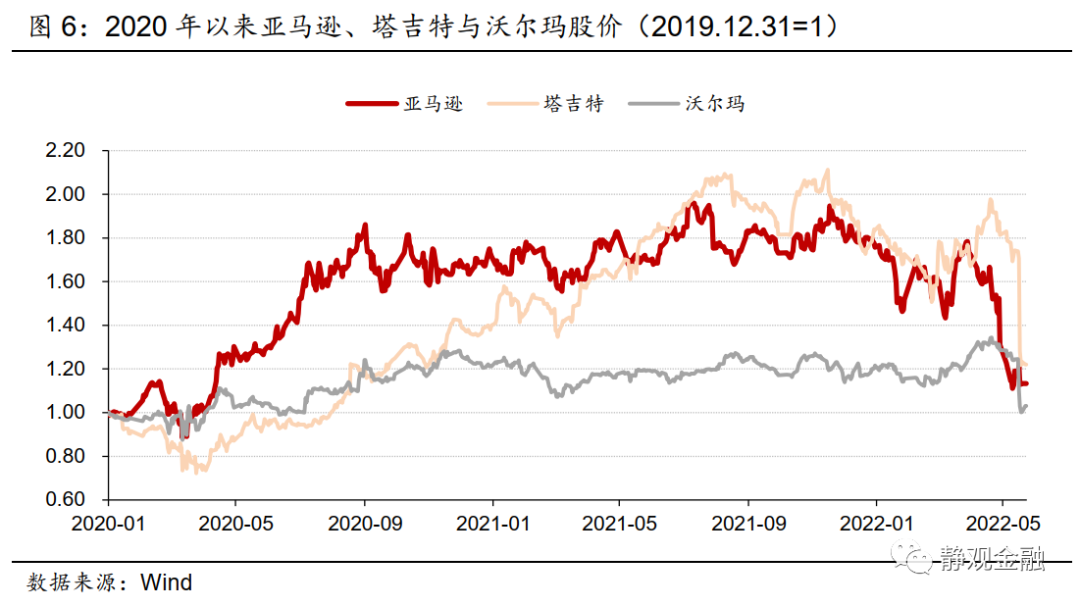

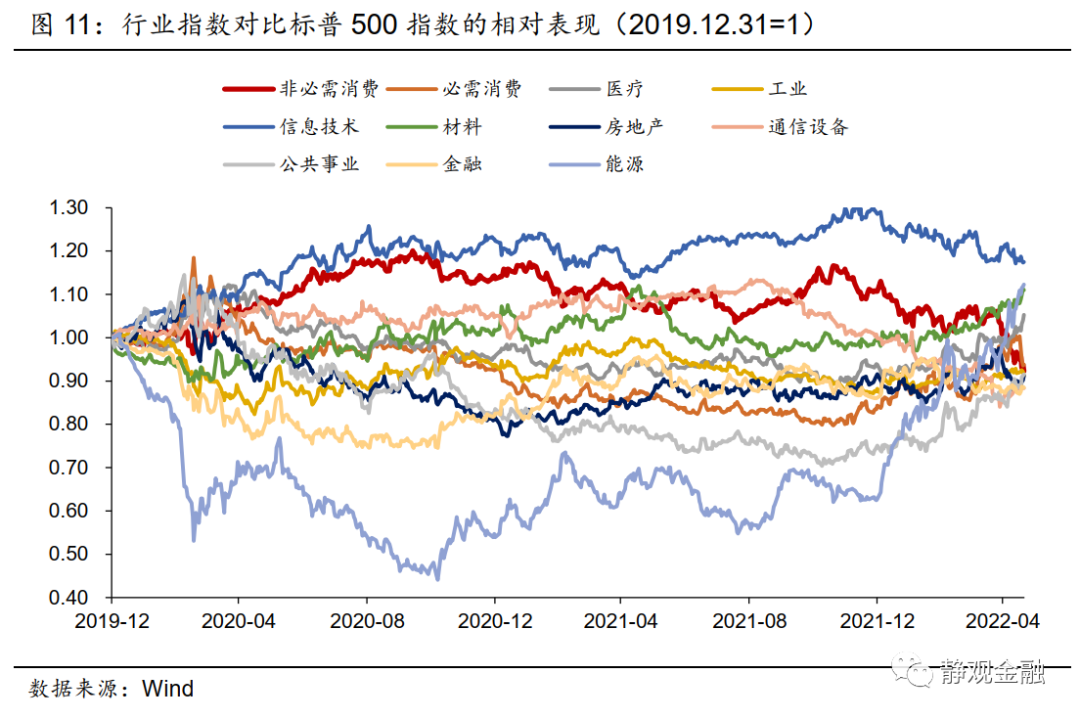

結合圖6-7可以看出,疫後亞馬遜、塔吉特與沃爾瑪的表現差異極大,這仍是疫後宏觀邏輯的映射。

首先,不看數據我們也可以大致想象作為電商平台的亞馬遜提供消費電子等耐用消費品居多。對於疫後居家者而言,此類商品由可選消費變成了必選。進而,亞馬遜是美國第一次財政轉移支付的受益股。隨著,防疫政策放鬆、疫情及財政轉移支付等邊際紅利遞減,2020Q3起亞馬遜相對指數的α逐漸由正轉負。

再看沃爾瑪。作為生活超市,無論疫情還是財政轉移支付,都難以明顯放大沃爾瑪的銷售額。沒有故事、沒有彈性,股價表現也就相對平淡。

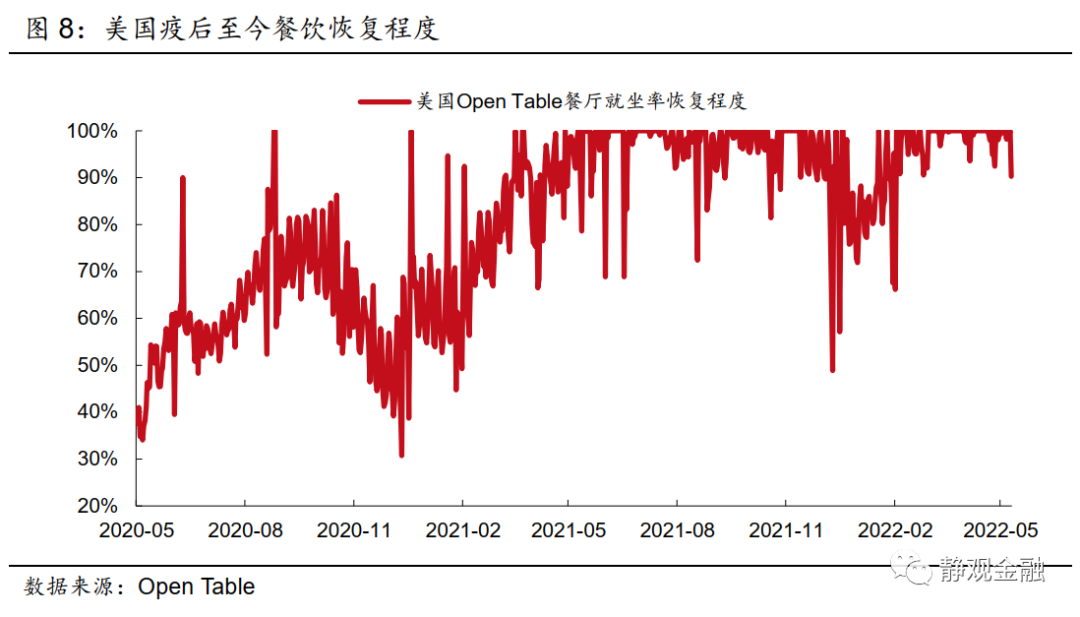

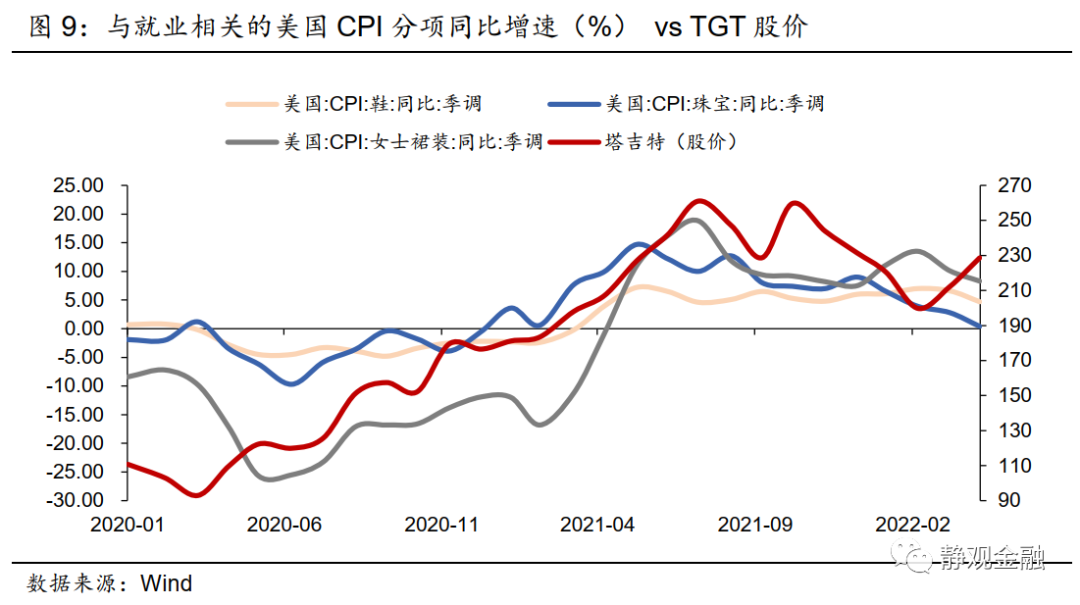

最後說塔吉特。大致瀏覽TGT官網就可看出,如果說沃爾瑪的標簽是生活、亞馬遜的疫後標簽是居家,TGT的疫後標簽可能比較接近「回歸職場」。如圖8所示,2020Q3美國餐飲開始加速恢復,CPI女裝套裝分項同比也觸底回升,表明美國職場迎來第一波疫後回歸潮。同期,TGT股價相對指數的α也開始由負轉正。2021年初疫苗接種後,美國就業與服務領域再度加速恢復,TGT股價也扶搖而上。顯然,塔吉特是美國第二輪與第三輪財政轉移支付的受益股。但在美國餐飲恢復至疫前水平、與就業相關的CPI分項同比見頂之際(2021Q3末),TGT的上行動能也開始衰減。

換言之,只要想清楚疫後經濟指標的脈衝特征,把握上述個股大致走勢的勝率就很大了。

那麽,從宏觀邏輯看,下一個倒下的美股可能是誰?

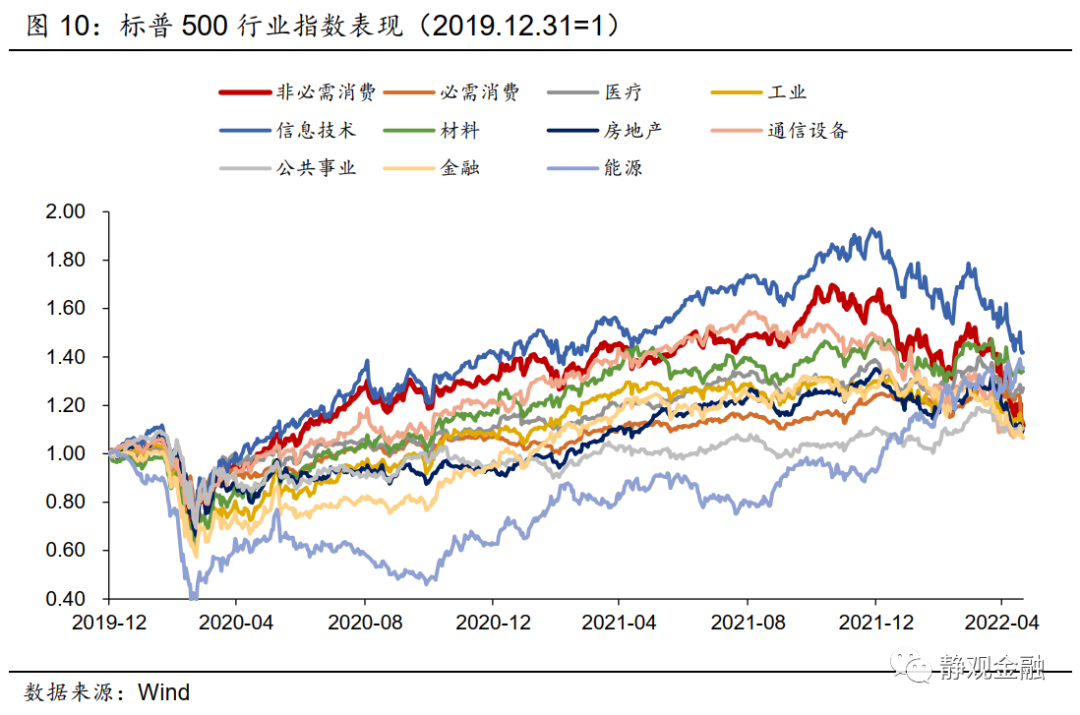

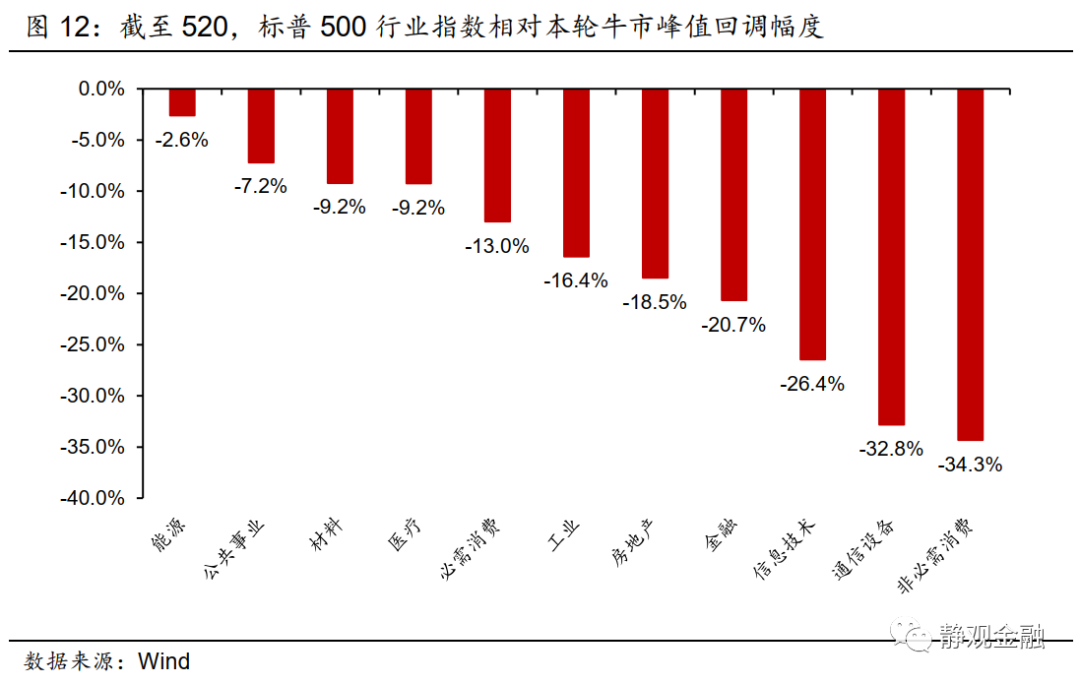

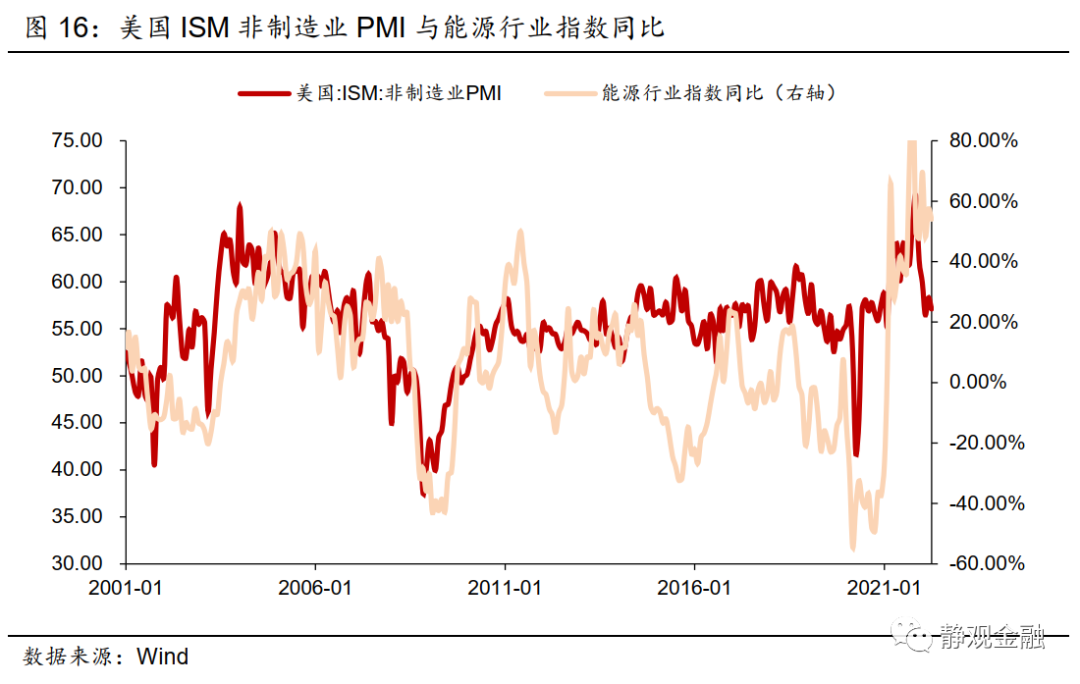

如果展望未來半年,美股下跌風險最大的三個行業(時間順序)可能是材料、地產與能源。

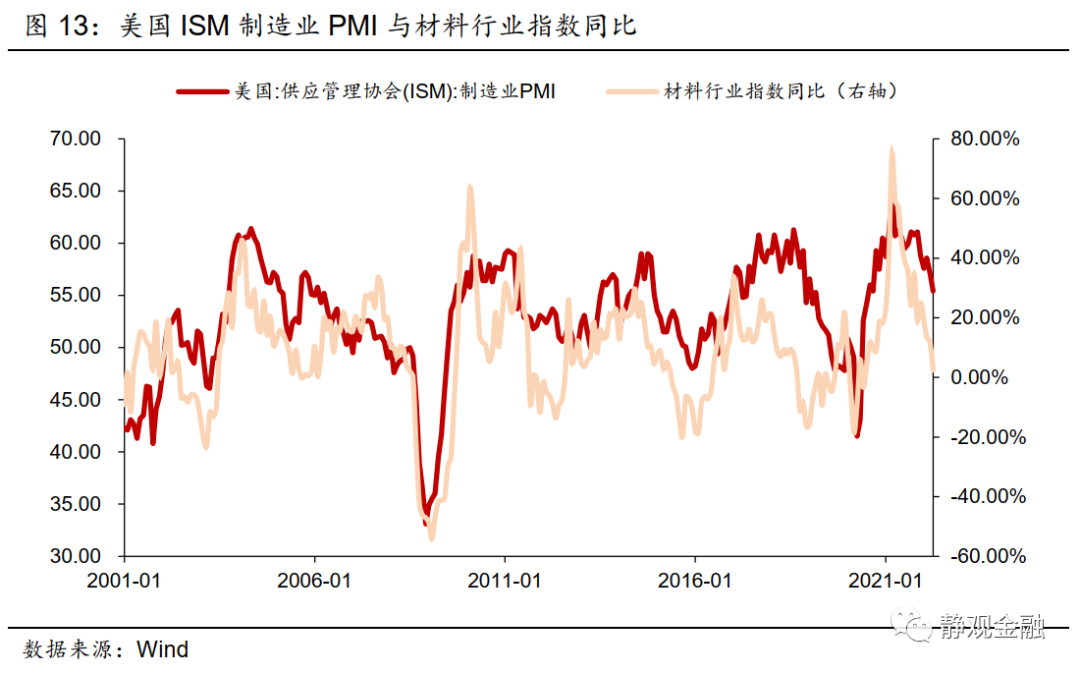

圖13基本詮釋了我們對美股材料行業的看法。美國製造業PMI大概率會持續回落,同期材料行業指數恐怕還有兩位數的跌幅。

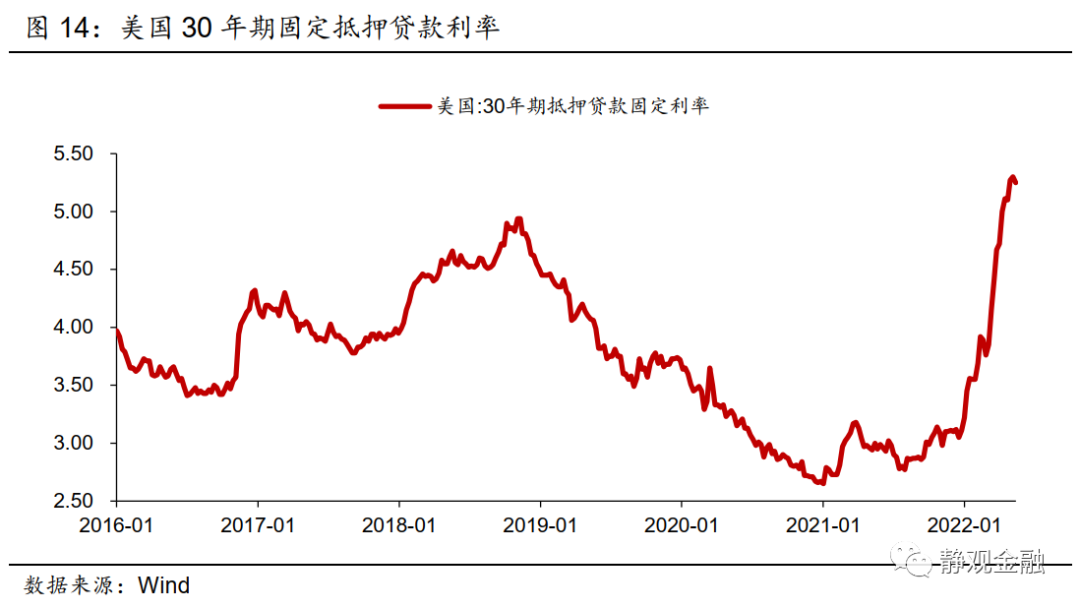

再看地產。疫後美國地產快速去庫存與購房周期縮短等因素有關,這一紅利早已退潮。30年期固定抵押貸款利率自4月中旬以來穩定在5%上方,預計美國地產銷售還將持續甚至快速下滑。5月美國房地產景氣指標NAHB已經降至69,為兩年新低,表明地產商信心正在弱化,6-7月地產股進一步下挫概率較高。

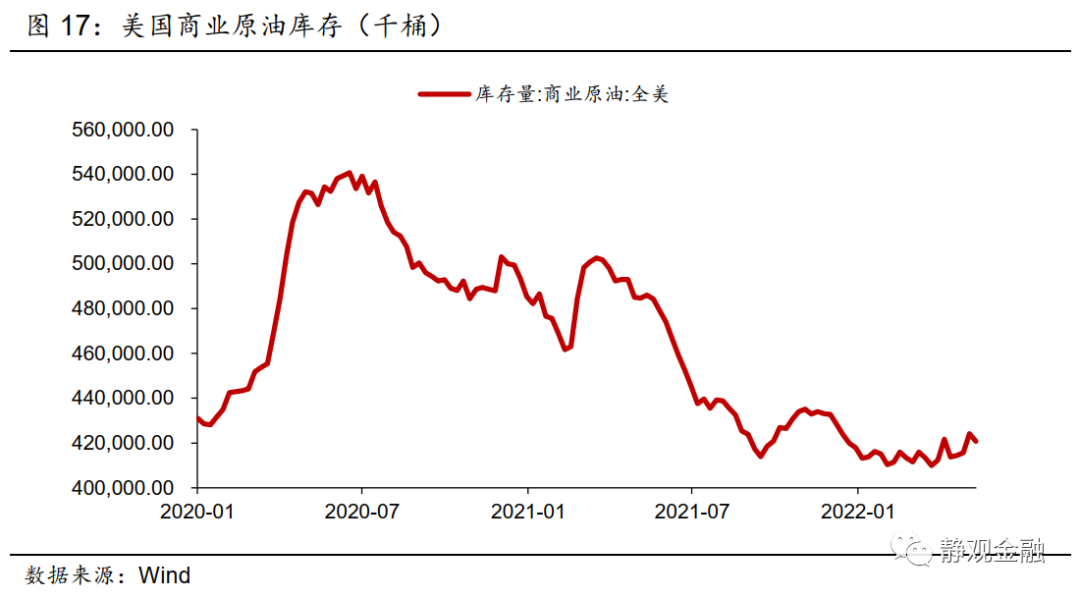

最後談能源。最近很多朋友問我怎麽看油價。當前,原油肯定不是好的交易標的,消息面幹擾下波動會被放大,但單純看方向,中樞下移的概率在不斷上升。盡管俄烏戰爭尚未徹底結束,但當下與2月底3月初相比供需皆有變化。彼時,布油之所以衝上130美元/桶,是市場交易需求強勁背景下,俄羅斯供給受阻的結果。事實上,過去兩個月IMF已經下調全球經濟增速、美聯儲也下調了美國經濟增速,中國疫情突發也進一步掣肘了國內乃至全球經濟。此外,俄羅斯外儲上升就能證明全球能源供給好像受俄烏衝突影響還不大。3月底以來美國商業原油庫存就開始小幅回升。盡管能源往往是最後下跌的,但應該也只是時間問題。

編輯/new