來源:遠川研究所

作者:王磊

充電樁是一個神奇的行業。

它的蛋糕足夠大,市場空間上千億,發展至今十多年,從來不缺政策扶持,至今仍在享受真金白銀的補貼;它的市場格局也不算分散,星星充電、特來電和國家電網「三巨頭」就占了市場的半壁江山;它的需求也非常剛性,在出行高峰期經常出現「一樁難求」的現象。

但吊詭之處就在於,就是這樣一個有政策托底、有廣闊市場前景的行業常年都處於盈虧邊緣,是整個新能源車產業鏈中最慘的一環,早年間業內人自嘲:「我們還沒能享受到電動車的紅利,就已經進入了產能過剩的紅海」。

這種慘狀隨著新能源車市場的火爆有所改善,曾經被充電樁傷透心的資本也開始回心轉意。去年下半年,充電樁行業前十的運營商中,六家拿到了融資,兩家金額超過3億,整個行業似乎正在峰回路轉。

針對這個現象,本文試圖回答三個問題:

在第一波創業潮中,為什麽大部分公司都失敗了?

充電樁運營為什麽和加油站相提並論?

如何提高充電樁運營的盈利水平?

01、美麗的誤會

2014年,國家允許社會資本進入充電樁運營行業,當時正趕上創業熱,一大波淘金者蜂擁而至,筆者曾於2016年年初采訪過深圳兩家公司的創始人,在他們眼中,大家投身於這個行業,一方面是因為補貼的吸引,另一方面在於流量經濟和互聯網入口的誘惑。

一位在國家電網從事過多年充電樁運營工作的業內人士說:「當時人們迷信互聯網那一套資本換壟斷,壟斷換盈利的模式,覺得能利用平台圈住大量新能源車主,再從車主身上割韭菜。」

實際上,把充電樁當作互聯網行業絕對是一個美麗的誤會。

在投資強度上,它一點都不「輕」,一座中等規模的充電站初期需要投入上百萬,而且由於是同質化競爭,運營商無法通過技術和品牌獲得溢價,甚至會進行價格上的惡性競爭;在用戶增長方面,更不存在所謂的雙邊效應,用戶在不同平台之間的轉換成本非常低,無法形成忠誠度。

本質上,充電樁運營屬於租賃經濟,幹的是重資產、重運營、回報周期長的髒活累活,和一本萬利的互聯網平台生意有著雲泥之別。

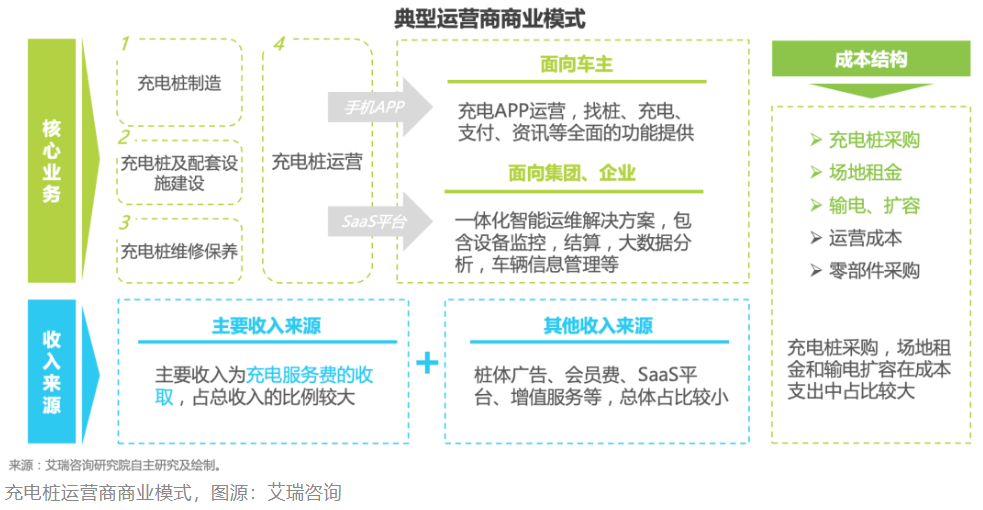

在商業模式上,充電樁行業並不復雜:從上遊購買設備,然後建設充電站,最後向車主收取電費和服務費,盈利的關鍵點在於服務費、周轉率以及規模效應,由於2020年之前政府對服務費的上限有明確要求,想要盈利,必須從周轉率和規模效應著手,而這兩者在新能源車滲透率不足時往往會互相製約。

2015年,中國一躍成為全球最大的新能源車市場,但產品主要是面向公交和出租車的B端市場,私人購買新能源車的比例非常低,其中一個原因就在於補能不便利,國家向民營資本開放市場也是希望借此來擴大充電樁的覆蓋面,提高補能便利性,刺激私人消費,提高整車廠盈利能力,最後形成一個正循環。

然而不曾想到,一些初創公司為了搶補貼到處跑馬圈地,雖然擴大了采購端和運營側的規模效應,但由於投放速度遠高於新能源車銷量增速,導致周轉率急劇下降,平均只有3-5%,相當於一根充電樁每天平均工作不到一個小時,收入只有幾塊錢。

2016年,有媒體發現星星充電將20多台充電樁建在了北京南六環外雜草叢生的菜園子里,令外界一片嘩然。

為了壓縮運營成本,運營商只好減少對充電站的常規維護,導致壞樁數量越來越多,又反過來影響了車主的體驗,最後形成一個惡性循環。

除了周轉率不足,運營商在市場拓展中也會遭遇很多阻礙,比如進小區之前必須要向物業方繳納一筆不菲的「進場費」,這點和之前的快遞櫃非常類似,有的物業方甚至會要求五五分成,達不到目的就會通過斷電、占用車位以及破壞設備的方式來威脅對方。

由於遲遲無法自我造血,在2018年的資本寒冬中,一大批充電樁公司破產,筆者當初采訪的兩位創業者也紛紛改行,投身於更有「錢景」的醫藥以及兩輪電動車行業,整個行業完成了第一波清洗,小公司被大面積淘汰,剩下的龍頭公司也在苦苦硬撐。

以特來電為例,雖然董事長於德翔在2019年就宣稱公司跨過盈虧平衡線,並一直希望將特來電從上市公司特銳德中剝離上市,但從實際的財報中可以發現,特來電一直在虧損,2019年至2021年三年間扣非淨利潤分別為-1.65億、-2.69億和-1.35億,合計5.69億元。

那麽問題來了,都是給車補充能量,為什麽幹加油站可以站著賺錢,而幹充電樁卻要跪著討飯?

02、相同的功能,不同的命運

充電樁和加油站盈利能力上的巨大差異,原因主要是三方面:服務效率,對上遊資源的控製力以及盈利模式。

目前中國燃油車保有量約為3億輛,加油站約為12萬座,根據經驗判斷,一座加油站平均有6台機器可以同時服務,相當於一台機器可以服務416輛車。

相比之下,中國新能源車保有量約為900萬輛,充電樁數量約為332萬個,其中公共充電樁132萬個,相當於一根公共充電樁只能服務7輛車,服務效率只有加油站的六十分之一,這種效率上的天差地別主要是因為補能速度上的懸殊。

雖然一座加油站的投資額動輒上千萬,是充電站的十倍以上,但資產周轉率上的絕對優勢還是決定了加油站的盈利能力要超過充電站,投資回報期也更短。2019年,國內運營類充電樁的投資回報周期長達5.7-9.5年,是加油站的一倍左右。

此外,充電樁和加油站最大不同在於它不掌握上遊的生產要素,無法獲得議價權。放眼全球,加油站基本都是由煉銷一體的石油巨頭控製,截止到2020年底,中石油和中石化兩大巨頭就占據了國內加油站市場的半壁江山。

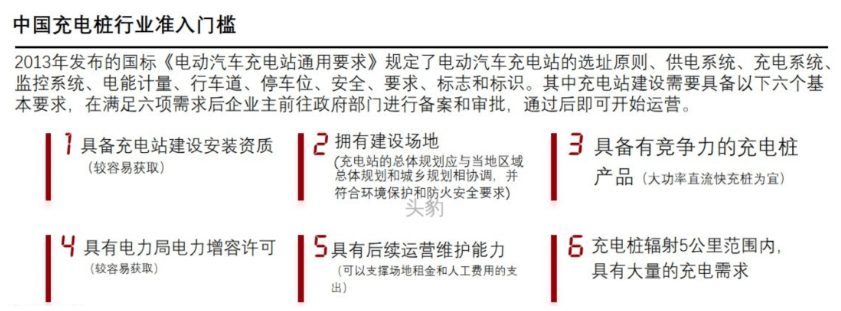

相比之下,充電樁運營商並不掌握上遊的電力資源,在協商土地資源時也沒有央企一樣的話語權,需要一家一家談,無形中增加了溝通和運營成本,而且只要有足夠的資金、優質的場地資源並且場地滿足電力擴容條件,任何人都可以進入這個行業。

中國充電樁行業準入門檻,圖源:頭豹研究院

由此可知,充電樁行業,與其說是能源行業,不如說是中低端服務業,門檻低,能夠提供的附加值比較有限。

這就好比富士康,與其說它是一家科技公司,不如說它是專門給科技公司搬磚的打工人。

在盈利模式上,充電樁受限於分布式布局,無法像加油站一樣可以承載諸如便利店這樣的業態,因此盈利模式更加單一,在行業發展初期,許多從業者曾考慮過兩個增值業務:面向C端的廣告以及面向B端的電池檢測業務,但實際效果不如人意。

一位業內人士將自己過去在商業化上的摸索經驗總結成一句話:羊毛只能出在羊身上。

03、資本回心轉意的理由

去年充電樁又迎來了新一輪的投資潮,並且出現了許多新面孔,比如代表物業方的普洛斯,代表新能源產業的寧德時代以及代表風險資本的高瓴。

這些公司雖然訴求不完全相同,比如寧德時代是想逐漸從B端走向C端,打造換電+充電的完整補能體系,但無論如何,它們入局的前提條件都是一樣的:新能源車市場大爆發。

2021年,中國新能源車產銷同比增長160%,如前文所述,充電樁行業本質是租賃經濟,在無法單方面提價的情況下,只有提高周轉率和擴大網絡效應來賺取更大收益。

過去五年,由於三電技術的發展,新能源車的平均帶電量已經增長到50kWh以上,充電時間也比過去大大縮短,另外,包括小鵬、嵐圖、廣汽埃安在內的多家公司正在力推高壓平台,理論上可以實現充電10分鍾,續航200-400公里,這無疑會繼續提高充電樁的利用率。

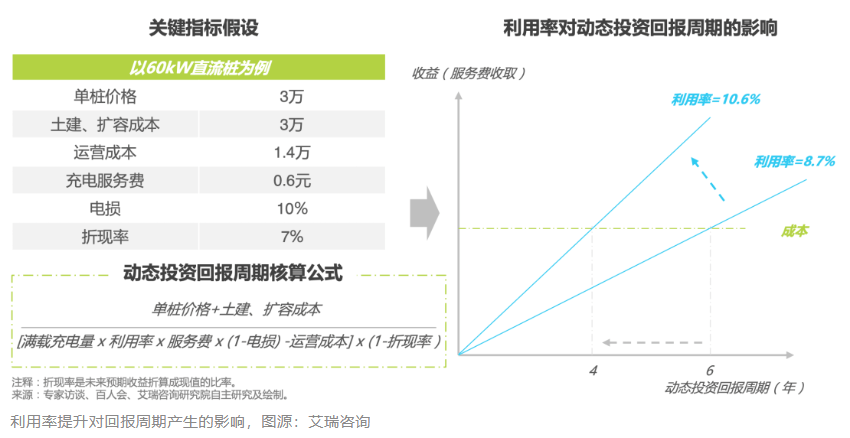

根據艾瑞谘詢分析,在全國平均服務費為0.6元的情況下,充電樁利用率提升1.9%可以顯著縮短兩年的投資回報周期,一根典型的60kW直流樁和7kW的交流樁,盈虧平衡點大概在8%左右,相當於在去年的基礎上翻番。

另外一個不能忽視的現象是,2018年之後,整個行業從跑馬圈地的時期進入了精耕細作的階段,惡性的價格戰基本上不復存在,頭部玩家也在想辦法降本增效,比如提高選址的科學性或者是通過「合夥人」製度來分攤初期的建設成本。

為了開源節流,充電樁運營商也想了不少辦法。

中國充電樁聯盟信息部主任在南京調研時發現,一個高端小區旁的充電站承擔了小區內生鮮冷庫的供電,以此提升自身在單位時間內的服務費用。

除此之外,一些充電站開始建立小型光伏與儲能設施,推動光儲充一體建設,利用自行發電與峰谷的價差,運營商可以通過這種方式來節省電力成本,進而縮短投資回報周期。

04、尾聲

整個充電樁運營行業的市場格局呈現出一個金字塔結構。

站在金字塔頂端的是掌握上遊能源的國有企業,比如國家電網和南方電網,往下是生產電力設備的上市公司比如特銳德,或者是擁有先發優勢的公司,比如星星充電;最後,是在某些區域中擁有一定電力、場地或者客戶資源的公司,比如滴滴旗下的小桔充電。

從目前來看,由於定位和規模的區別,不同運營商,投資回報周期也有所差異,擁有優質場地資源的公司早已實現了單點盈利,反倒是那些在全國範圍內廣泛布局的公司尚且處於虧損狀態。

但隨著新能源車滲透率的快速提高,這個情況正在逐步改善。

編輯/phoebe